|

不支持Flash

|

|

|

鋼鐵股價值無限 至少有50%上漲空間http://www.sina.com.cn 2006年11月14日 21:03 新浪財經

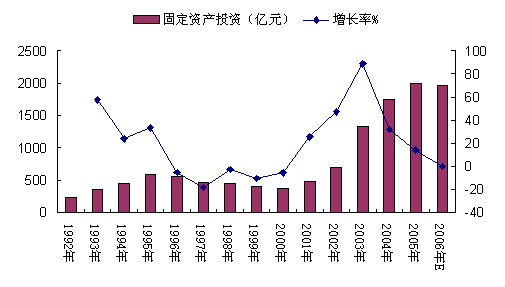

杞人憂天的出口隱憂和所謂的需求低增長 中信證券 周希增 李宏亮 有人認為今年以來特別是下半年國內粗鋼表觀消費量增速較低,因此鋼鐵業進入了需求低增長期。我們認為,全球鋼材的出口量占總產量的40%以上,鋼鐵是一個全球性的可貿易商品,不能簡單地看國內市場的需求,而應該從國際化的眼光看待國內鋼鐵市場。近幾年以來,鋼鐵出口以80%的年復合增長率高速增長,國內的鋼鐵需求已經不再局限于國內,今年中國首次成為鋼材出口最大國說明了國內鋼鐵工業已經把步伐邁向了國際市場。我們認為,在經歷幾年高速的出口增長,出口增速可能會有所回落,但是中國鋼材出口大國的地位是難以撼動的。 鋼材產量增速將繼續回落 我們看一下為什么會出現國內粗鋼表觀消費量增速的下降,主要是兩個原因:國內鋼鐵產量增速下降和鋼材出口的迅猛增長。我們認為,這兩個原因恰恰是緩和國內鋼鐵供需矛盾的因素,是今年2月份以來鋼價回暖的主要原因。 今年1~9月份,我國累計產粗鋼3.08億噸,增長18%,增幅比去年同期的27.4%回落了9個百分點,比2004年的24.6%回落了6個百分點。 鋼鐵固定資產投資增速快速回落。 從鋼鐵行業投資額來看,我國在“八五”期間完成1728億元,“九五”期間為2163億元,而“十五”期間達到了6393億元。我們可以看到,“十五”期間鋼鐵工業的固定資產增速在2003年達到令人咋舌的88.8%后,逐年回落。 進入2006年以來,鋼鐵行業固定資產投資增速繼續下降,并出現了負增長。今年1-8月份鋼鐵行業完成固定資產投資1327億元,比上年同期下降1.4%,與2004年27.5%的增幅下降明顯。我們預計這種趨勢仍將繼續。 同時,鋼鐵企業近年來的固定資產投資的方向也發生了變化。鋼鐵行業固定資產投資的側重點已經由鋼鐵生產的前段工序(煉鐵、煉鋼)轉向了鋼鐵的深加工工序(熱軋板、冷軋板和涂鍍板等)。這些深加工工序噸鋼投資較大,重要的是這些工序并不會增加鋼鐵產量(不包含重復材),如果考慮加工耗損,還會降低鋼鐵產量。 鋼鐵企業的自律性增強。 今年6月到8月鋼材價格回落,我們看一下這段時期鋼鐵企業的生產情況:7月份全國生產鋼材3865.98萬噸,同比增長22.5%,環比減少9.19%,鋼材日產量環比大幅回落。8月份全國生產鋼材3896.48萬噸,同比增長16.6%,環比僅增長0.79%,低于6月份水平。7月份、8月份連續兩個月未創日產量新高并且較大幅度地低于6月份的日產量的情況,在過去幾年里沒有發生過。這與05年下半年鋼材價格大幅下跌的同時,產量迅速增長的惡性循環形成了對比。 鋼鐵行業固定資產投資額 單位:億元

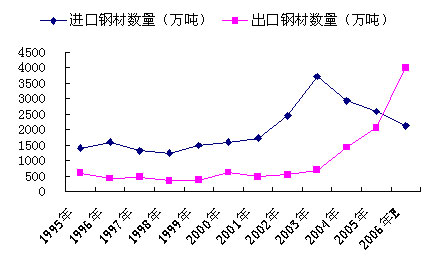

資料來源:中國鋼鐵工業協會、中信證券研究部 我們預測,明年鋼材產量增速將進一步回落,預計明年將新增4000~5000萬噸鋼材,增速在10%左右。國內供求矛盾將進一步緩和。 國內鋼材需求依然強勁 從發達國家歷史看出,工業化初期,鋼鐵消費平穩增長,工業化中期,鋼鐵消費處于加速上升階段,同時,人均鋼材消費維持一個較高水平,進入工業化后期時,鋼鐵的生產和消費呈低速發展。工業化基本實現時,鋼產量和消費量將達到歷史峰值。日本和美國都是在1973年基本完成工業化。 工業化是世界各國經濟發展的普遍規律,是發展中國家走向現代化的必然選擇。因此,在未全面完成工業化之前,預測鋼鐵工業的飽和點為時尚早。 未來中國的經濟仍將保持高速增長,決定了國內鋼材的需求會依然保持旺盛。 杞人憂天的“出口隱憂” 中國鋼材出口從2003年600多萬噸增長到目前的近4000萬噸,中國成為世界最大的鋼鐵出口國,而且增長勢頭十分強勁,年復合增長率達到80%。 1~9月份,中國共出口鋼材2859萬噸,同比增長81%。1-9月份進口鋼材1414萬噸,同比下降29.3%。進出口相抵后,1-9月份凈出口鋼材1445萬噸,而去年同期為凈進口347萬噸。從今年1-9月來看,鋼材進口相對穩定,但同比大幅下降;鋼材出口和鋼材凈進口則逐月快速增長。 中國鋼材進出口對比圖

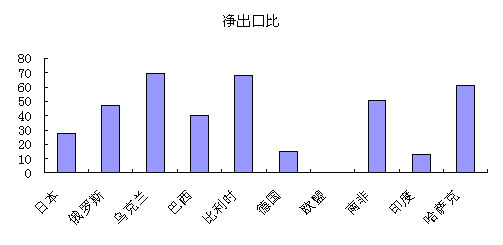

鋼材出口比例并不高 全球鋼材貿易量占總生產量的比重達到40%,是大宗可貿易商品。我國粗鋼凈出口量只占粗鋼總產量的6.8%,這遠遠低于其它鋼鐵大國的水平。俄羅斯鋼材出口量最高的時候占總產量的60%以上,現在也有50%左右,日本出口比在30%左右,韓國、土耳其也有20%。 從中國的紡織業主導全球紡織品市場來看,中國在制造業方面具有國際比較優勢。而且從鄰近的日本、韓國鋼鐵工業現狀來看,中國應該鼓勵中國鋼鐵工業出口。中國鋼材出口比重將是檢驗中國鋼鐵工業國際競爭力的一個重要指標。 世界鋼材貿易狀況

世界主要產鋼國家鋼鐵貿易情況(2004年)

國外鋼材高價格的誘惑—100美元的價差 由于國內鋼材價格低于國際市場上鋼材價格,使得中國鋼鐵行業成為全球噸鋼盈利最低的地區。 國內外市場的鋼材價差,一方面為中國的鋼材出口提供了動力,同時也有利于使國內鋼材價格維持高價位。如果目前國內鋼材價格低于國際市場價格的100~200美元,如果有其中的100元人民幣轉化為國內企業的利潤,那么鋼鐵行業利潤將有望增長40~50%。中國鋼鐵行業作為全球賺錢最少的地方,為鋼鐵股投資者創造了難得的機遇。 國內外鋼材價格(2006年9月) 單位:美元/噸

鋼材出口退稅調整難以阻擋出口增長的迅猛勢頭 9月14日的鋼材出口退稅調整涉及的范圍較廣,但是對于出口量較大的稅號的鋼材并未調整退稅率。例如,97%的熱軋薄板、87%的冷軋薄板、所有無縫管、鑄管、焊管均不在調整之列。 2006年1-7月我國出口鋼材累計金額116.74億美元,其中約64億美元金額的鋼材品種不在這次退稅之列,退稅調整涉及鋼材的出口金額僅占鋼材出口總額的45%。如果2007年出口和2006年相當,假設2007年全年出口鋼材金額180億美元,鋼鐵行業由于部分鋼材出口退稅率降低3%而少退稅約2.4億美元,全行業因此減少利潤約13億人民幣。 國際國內鋼材的巨大價差以及鋼材的出口退稅,使得國內鋼鐵企業積極增加對外出口。如果不考慮鋼材出口退稅,企業出口的利潤率依然高于國內產品,而且鋼材出口正在成為許多鋼鐵企業提高質量,改善管理,增加盈利能力的一個重要手段。因此,即使取消出口退稅,依然難以改變出口增長的長期趨勢。 中國外貿出口結構變化的間接出口增加 2005年我國外貿出口額達到62648億元(當年價)(7620億美元)。按美元計算,2005年外貿出口比2000年增長2.1倍,年均增長25.1%。我國出口商品構成也發生了巨大變化,由初級產品出口國變成工業制成品出口國,對鋼鐵產品的間接出口起到了重要促進作用。工業制成品出口由1980年的90億美元上升到2000年的2,237億美元,2005年又進一步上升到7,130億美元;占出口總額的比例從1980年的49.7%提高到2000年的89.8%和2005年的93.6%。其中,機電產品出口額由1980年的8.43億美元增長到2005年的4,267億美元,增長505倍。機電產品出口占出口總額的比例由1980年的4.7%提高到2005年的56%。 輕工行業2005年消耗鋼材2700萬噸,其中最多的是五金制品:2005年消耗1400萬噸鋼材!輕工產品大量出口,輕工產品出口額占我國外貿出口總額的25.48%。 國家下調了鋼材出口退稅率,但是涉及到鋼材下游行業出口的商品較少,諸如機電、造船、汽車、五金等等,均不在下調之列,而涉及到的重大技術裝備產品的出口退稅率還由13%上調到17%,這方面產品包括各種發電機、汽輪機、鍋爐、以及其它高技術含量的制造裝備,這類產品出口由于屬于鼓勵范疇,預計后期出口將會持續增長,因此,還將對鋼材有進一步的需求拉動。 鋼鐵價值期待回歸 2005年以來,受國家宏觀調控的影響以及對于鋼鐵行業產能過剩的擔憂,投資者拋棄鋼鐵股,以致鋼鐵股被市場所邊緣化。鋼鐵股成為被遺忘的角落。 隨著業績的增長,以及國際國內經濟形勢的變化,投資者在逐步改變對鋼鐵行業的預期。 國際貨幣基金組織最近對世界經濟走向的預測,上調了今年和明年的增長率預測數值。其中今年世界經濟增長率由4.9%上調為5.1%,明年的增長率由4.7%上調為4.9%,這是歷史上較高的增長期。世界經濟樂觀預期的基礎是發達國家內需市場需求擴大,而發展中國家增長強勁。 國際鋼鐵工業協會對于全球鋼鐵消費增長也從去年年底的7%,上調到今年的9%。 號稱金磚四國經濟的強勁增長不僅為世界鋼鐵工業增加了新的消費引擎,而且為中國鋼鐵工業擴大出口提供了有利時機。我們相信支持國際鋼鐵工業消費增長的內在動力將使世界鋼鐵工業保持快速增長。 國際和國內兩個市場的強勁需求為中國鋼鐵工業的消費增長注入了新的活力。鋼鐵工業盈利增長的前景在吸引著越來越多的投資者。鋼鐵實業投資的高回報一定能傳導到資本市場的投資者。 2005年下半年以來鋼鐵股出現了較大幅度的調整,使得鋼鐵行業的內在價值被市場低估。去年的市場調整是假設2006年鋼鐵行業出現全行業虧損的前提下,給予鋼鐵上市公司的估值,而進入2006年,特別2月份以來,這種邏輯假設前提被證明是錯誤的,而且鋼鐵股盈利超過了去年的預期,鋼鐵公司的內在價值和業績增長理應在估值中作出反映。 中國正在成為世界制造中心,勞動密集、裝備制造等產業正在向中國轉移。中國經濟增長和國外鋼材需求的增長,為中國鋼鐵工業發展提供了廣闊的發展空間。中國鋼鐵業的國際比較優勢,為其中的龍頭優勢企業創造了獲取超額利潤的良機。 國際經驗證明,工業化進程對鋼鐵工業的消費是一個持續的增長過程。中國工業化不僅為中國鋼鐵工業提供了需求動力,而且有利于培養和提高中國鋼鐵工業的國際競爭能力。 同時鋼鐵行業的國內國外購并重組,將不斷吸引投資熱情。并購重組不僅提升公司的內在價值,同時能夠吸引投資者重新認識鋼鐵公司的內在價值。米塔爾溢價收購阿塞洛,兩家鋼鐵公司股價都上漲了30%以上。國內華菱管線和萊鋼股份兩家公司的股權轉讓都是在凈資產之上溢價收購。外資并購目標公司的市盈率與市凈率都得到了提升,同類的鋼鐵公司按比價也有上漲動力。國內鋼鐵企業之間的購并重組將是未來5年內的投資主線。 鋼鐵公司作為一個低市盈率和高派現的群體,其股息收益率是所有行業中最高的。目前許多優質公司的股息收益率達到了8%,而且收益穩定。隨著價值投資者規模的擴大,鋼鐵股的內在價值將被越來越多的投資者所認同。 國際鋼鐵股的絕對估值與相對估值對國內鋼鐵股的價格上漲提供了動力。國際鋼鐵股平均市盈率10倍,市凈率2倍,而我國鋼鐵股的估值只有6~8倍,市凈率只有1倍,一些公司甚至在1之下。如果國內鋼鐵股估值達到國際平均水平,很多公司將實現價格翻番,行業平均至少有50%的上漲空間。如果考慮到中國鋼鐵工業的增長性,中國鋼鐵股的估值上漲空間更大。 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

【發表評論】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||