÷–––…œ –÷…˝Aπ…„y––òIπ¿÷µ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ƒÍ06‘¬05»’ 23:53 ◊C»ØåßøØ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

°°°°6‘¬1»’£¨÷–ᯄy––‘⁄œ„∏€≥…π¶…œ –£¨∆‰ ◊»’Ér∏Ò‘⁄3.35∏€‘™…œœ¬°£◊˜’þå¢÷–––≈cAπ……œ –„y––”Ø¿˚ƒÐ¡¶∫Õ≥…ÈL–‘þM––¡À嶱»—–æø£¨∞l¨FAπ……œ –„y––µƒ∂ýîµ÷∏òÀ“™Éû”⁄÷–––£¨¿Ì’ì…œ÷vπ¿÷µ≤ªë™µÕ”⁄÷–––µƒÀÆ∆Ω£¨“Ú¥À¨F‘⁄’˝ «Õ∂ŸY„y––π…µƒð^∫√ïrôC°£ °°°°∫£Õ®◊C»Ø «Ò÷æ≥– °°°°÷–ᯄy––‘⁄œ„∏€ ◊¥Œπ´È_ƒºπ…(IPO)Ér∏Ò∂®ûÈ√øπ…2.95∏€‘™£¨ªIŸYøÇ”ã97.2É|√¿‘™(ºs∫œ750É|∏€‘™)°£÷–ᯄy––IPOÉr∏ÒΩ”Ω¸÷∏åß–‘Ér∏ÒÖ^Èg2.50÷¡3.00∏€‘™µƒ…œœÞ£¨ƒºπ…øûÈ255.7É|π…£¨œýÆî”⁄îU¥Û∫ÛøÇπ…±æµƒ10.5%°£¥À¥Œ∞l––µƒπ…∆±”⁄6‘¬1»’‘⁄œ„∏€Ωª“◊À˘íÏ≈∆…œ –°£‘⁄œ„∏€≥…π¶…œ –∫Û£¨÷–––墱MøÏ∞l––Aπ…°£ °°°°≈cHπ…º∞Aπ……œ –„y––π¿÷µÀÆ∆Ω嶱» °°°°∞¥’’103.44∏€é≈ÖR¬ ”ãÀ„£¨≤¢ºŸ‘O÷–––…œ –∫ÛµƒΩª“◊Ér∏Òï˛ð^ƒø«∞µƒ’–π…Ér…œ∏°20%£¨Œ“ÇÉπ¿À„≥ˆ÷–––∞¥»À√Òé≈”ãÀ„µƒΩª“◊Érë™ûÈ3.66‘™°£∞¥¥ÀÉr∏Ò£¨Œ“ÇÉå¶÷–––≈cAπ… –àˆ…œ –„y––µƒP/E°¢P/B∫ÕP/PPP(ìÐlj«∞¿˚ùô)þM––嶱»(º∫øºë]2006ƒÍ‘ˆ∞lµƒ”∞Ìë)°£ °°°°±Ì1£∫π¿÷µÀÆ∆Ω嶱»

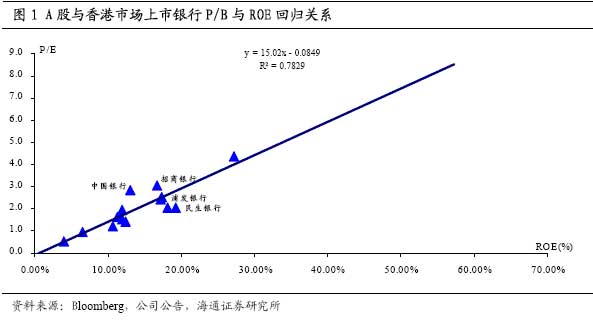

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°èƒ…œ±Ì÷–Œ“ÇÉø…“‘ø¥≥ˆ£¨÷–––µƒ∏˜Ìóπ¿÷µÀÆ∆Ωæ˘∏þ”⁄Aπ……œ –„y––£¨≥˝P/E°¢P/BÕ‚£¨P/PPP“≤“™∏þ”⁄Aπ…∆Ωæ˘ÀÆ∆Ω50%◊Û”“°£PPP «ìÐlj«∞¿˚ùô£¨≤ª Ð∂ê ’’˛≤þ∫ÕìÐlj”ã÷µƒ”∞Ì루“ÚûÈ÷–––ÑÇÑÇΩõöv¡ÀÿîÑ’÷ÿΩM£¨∆‰ìÐlj÷ß≥ˆ∫Õ∂êŸxÀÆ∆Ω≤ªæþø…±»–‘£¨À˘“‘ìÐlj«∞¿˚ùô∏¸ƒÐ∑¥”≥÷–––µƒ≥÷¿m”Ø¿˚ƒÐ¡¶°£»Áπ˚øºë]µΩ÷––––≈ŸJÔLÎUøÿ÷∆ƒÐ¡¶“™µÕ”⁄Aπ… –àˆ¥Û≤ø∑÷„y––£¨ìÐljâ∫¡¶“≤œý뙓™¥Û–©£¨ƒ«√¥÷–––œýå¶Aπ… –àˆ„y––π…“ÁÉr∏¸∏þ°£ °°°°ûÈþM“ª≤Ω嶱»π¿÷µÀÆ∆Ω£¨Œ“ÇÉå¢Aπ… –àˆ≈cœ„∏€ –àˆ…œµƒ„y––π…P/B≈cROEþM––ªÿöw(ûȃÐÔ@ æ«ÂŒ˙£¨Œ“ÇÉõ]”–òÀ≥ˆ≥˝÷–––Õ‚∆‰À˚œ„∏€…œ –„y––√˚∑Q)£¨Œ“ÇÉø…“‘ø¥µΩ„y––π…µƒP/B≈cROE¥Ê‘⁄√˜Ô@µƒªÿöwÍPœµ£¨œýÍPœµîµþ_0.78°£èƒP/B∫ÕROEµƒªÿöwÍPœµ÷–£¨Œ“ÇÉ“≤ø…“‘ø¥≥ˆ≥˝’–––Õ‚Aπ… –àˆ…œ„y––∂º «“™µÕ”⁄œ„∏€ –àˆ…œ„y––µƒ’˚Ûwπ¿÷µÀÆ∆Ωµƒ°£ °°°°≈cAπ…÷˜“™…œ –„y––”Ø¿˚ƒÐ¡¶å¶±» °°°°Œ“ÇÉœ¬√Ê∫ÜÜŒµÿå¶÷–––≈cAπ… –àˆ…œ„y––µƒ”Ø¿˚ƒÐ¡¶þM––嶱»£¨ø¥÷–––µƒª˘±æ√Ê «∑ÒƒÐ÷ß≥÷∆‰‘⁄π¿÷µ…œµƒ“ÁÉr°£ °°°°…ÃòI„y––µƒ ’»Î÷˜“™”…¿˚≤Ó ’»Î∫Õ÷–ÈgòIÑ’ ’»Îòã≥…£¨÷ß≥ˆ÷˜“™∞¸¿®£∫ΩõÝIŸM”√°¢ìÐlj÷ß≥ˆ∫Õ∂êŸx°£ûÈÃÞ≥˝ÿîÑ’÷ÿΩMµƒ”∞Ì루Œ“ÇÉå¢÷˜“™å¶÷–––≈cAπ……œ –„y––¿˚≤Ó ’»Î£¨ ÷¿mŸM ’»Î∫ÕŸM”√÷ß≥ˆÀÆ∆ΩþM––嶱»°£ °°°°1°¢¿˚≤ÓÀÆ∆Ω嶱» °°°°Œ“ÇÉ∑÷Ñe”√þÖÎHÉÙ¿˚¬ (ÉÙ¿˚œ¢ ’»Î/”Ø¿˚ŸYÆa)∫ÕÉÙ¿˚≤Ó(”Ø¿˚ŸYÆa…˙œ¢¬ °™∏∂œ¢ÿìǢ∏∂œ¢¬ )Å̱»ð^¿˚≤ÓÀÆ∆Ω°£ °°°°2¿˚≤ÓÀÆ∆Ω嶱»

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°èƒ…œ±ÌŒ“ÇÉø…“‘ø¥µΩèƒ2003µΩ2005ƒÍ£¨Aπ……œ –„y––∆Ωæ˘¿˚≤ÓÀÆ∆Ω“™√˜Ô@∏þ”⁄÷–––°£„y––µƒ¿˚≤ÓÀÆ∆Ω£¨ «”…”Ø¿˚ŸYÆa…˙œ¢¬ ∫Õ∏∂œ¢ÿìǢ∏∂œ¢¬ õQ∂®µƒ°£‘⁄2004ƒÍ«∞÷–––µƒ∆Ωæ˘∏∂œ¢¬ «µÕ”⁄Aπ……œ –„y––µƒ£¨≤ªþ^ÎS÷¯Õ‚é≈¥ÊøÓ¿˚¬ µƒ –àˆªØ∫Õ÷˜“™∞lþ_᯺“¿˚¬ µƒ…œ…˝£¨÷–––∏þ±»¿˝µƒÕ‚é≈¥ÊøÓ π∆‰∆Ωæ˘∏∂œ¢¬ √˜Ô@…œ…˝£¨µ´∆‰∆Ωæ˘…˙œ¢¬ Ösõ]”–ÎS÷Æ…œ…˝£¨þ@ π÷–––µƒ¿˚≤ÓÀÆ∆Ω“™¬‘–°”⁄Aπ…„y––µƒÀÆ∆Ω°£ Ðþ@¥Œº”œ¢µƒ”∞Ì루Œ“ÇÉ≈–îý2006ƒÍ÷–––µƒ¿˚≤ÓÀÆ∆Ωï˛”––°∑˘…œ…˝£¨µ´»‘µÕ”⁄Aπ… –àˆ…œ –„y––°£ °°°°±Ì3£∫…˙œ¢¬ ≈c∏∂œ¢¬ 嶱»

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°2°¢÷–ÈgòIÑ’ÀÆ∆Ω∫ÕŸM”√øÿ÷∆ÀÆ∆Ω嶱» °°°°µ√“Ê”⁄‘⁄á¯ÎHòIÑ’…œµƒÉûÑð£¨÷–ᯄy––÷–ÈgòIÑ’∞l’πÀÆ∆Ω“™√˜Ô@∏þ”⁄á¯É»∆‰À˚„y––£¨Œ“ÇÉ“‘∑«¿˚œ¢ ’»Î’ºÝIòIÉÙ ’»Îµƒ±»÷ÿÅÌ∫‚¡ø÷–ÈgòIÑ’∞l’πÀÆ∆Ω£¨ø…“‘ø¥µΩ÷–––≈cAπ……œ –„y––œý±»”–√˜Ô@µƒÉûÑð°£≤ªþ^÷–––‘⁄á¯ÎHòIђǘΩyÉûÑðÕ‚£¨÷–ÈgòIÑ’»±∑¶–¬µƒ‘ˆÈL¸c£¨“Ú¥ÀΩ¸ƒÍ÷–ÈgòIÑ’µƒ±»÷ÿ”–À˘œ¬Ωµ°£÷–––µƒŸM”√øÿ÷∆ÀÆ∆Ω≈cAπ……œ –„y––œý±»Ãé”⁄÷–¡˜£¨≤ªþ^∆‰ŸM”√±»¬ ë™”–þM“ª≤Ωœ¬Ωµµƒø’Èg°£ °°°°±Ì4£∫∑«¿˚œ¢ ’»Î∫ÕŸM”√÷ß≥ˆ±»¬

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°3°¢’˚Ûw”Ø¿˚ÀÆ∆Ω嶱» °°°°Õ¨ò”ûÈ¡ÀÃÞ≥˝÷–––÷ÿΩMµƒ”∞Ì루≥˝∆Ωæ˘ÉÙŸYÆa ’“ʬ Õ‚Œ“ÇÉþÄþx”√ìÐlj«∞∆Ωæ˘ŸYÆa ’“ʬ å¶÷–––∫ÕAπ……œ –„y––µƒ”Ø¿˚ƒÐ¡¶þM––±»ð^°£ °°°°Îm»ª÷–––µƒ¿˚≤ÓÀÆ∆Ω≤ª∏þ£¨µ´µ√“Ê”⁄ð^∏þµƒ÷–ÈgòIÑ’±»÷ÿ£¨÷–––µƒìÐlj«∞∆Ωæ˘ŸYÆa ’“ʬ ÀÆ∆Ω≈cAπ……œ –„y––œý±»Ãé”⁄ÓIœ»ÀÆ∆Ω°£ °°°°÷–––µƒ∆Ωæ˘ÉÙŸYÆa ’“ʬ ÀÆ∆Ω“™µÕ”⁄Aπ……œ –„y––£¨÷˜“™ «“ÚûÈ∆‰ìÐljâ∫¡¶ð^¥Û∫Õ∏ÐóU±»¬ ð^µÕ°£≤ªþ^ ÐÿîÑ’÷ÿΩM”∞Ì루RoAEµƒø…±»–‘”–À˘œ¬Ωµ°£ °°°°±Ì5£∫”Ø¿˚ƒÐ¡¶å¶±»

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°≈cAπ…÷˜“™…œ –„y––≥…ÈL–‘嶱» °°°°õQ∂®“ªº“π´À浃π¿÷µÀÆ∆Ω≥˝¡À”Ø¿˚ƒÐ¡¶Õ‚£¨þÄ”–À¸µƒ≥…ÈL–‘£¨Œ“ÇÉœ¬√Êå¢å¶÷–––∫ÕAπ… –àˆ„y––µƒ≥…ÈL–‘“≤þM––“ªÇÄ∫ÜÜŒµƒå¶±»°£ °°°°‘⁄¿˚≤ÓÀÆ∆Ω≤ª◊ɵƒ«Èõrœ¬£¨„y––¿˚≤Ó ’»Î‘ˆÈLµƒÚåÑ”“ÚÀÿ «”Ø¿˚ŸYÆaµƒ‘ˆÈL°£“ÚûÈ÷–––µƒ’–π…ï¯÷–÷ª≈˚¬∂¡À2003ƒÍµΩ2005ƒÍµƒÿîÑ’îµì˛£¨‘⁄嶱»“郣‘ˆÈLïr£¨Œ“ÇÉ”√2004ƒÍ∫Õ2005ƒÍµƒîµì˛þM––±»ð^°£ °°°°±Ì6£∫”Ø¿˚ŸYÆa‘ˆÈL嶱»

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°±Ì7£∫ ’»Î∫Õ¿˚ùô‘ˆÈL嶱»

°°°°ŸY¡œÅÌ‘¥£∫π´Àæπ´∏Ê£¨∫£Õ®◊C»Ø—–æøÀ˘ °°°°÷–––¨F‘⁄æÞ¥ÛŸYÆa“郣 πÀ¸µƒîUèàÎy“‘þ_µΩ÷––°„y––ƒ«ò”ÀŸ∂»£¨ Дؿ˚ŸYÆa‘ˆÀŸµƒ÷∆ºs∫Õ÷–ÈgòIÑ’‘ˆÈL∑≈æ赃”∞Ì루÷–––µƒ¿˚ùô‘ˆÈL“™¬˝”⁄Aπ… –àˆ…œ„y––°£÷–––’–π…ï¯÷–ÓAúy£∫∆‰2006ƒÍ”Ø¿˚≤ªµÕ”⁄330É|‘™£¨“≤æÕ «’f2006ƒÍÉÙ¿˚ùô‘ˆÈL¬ 墬‘∏þ”⁄10%£¨Œ“ÇÉ’JûÈ÷–––Œ¥ÅÌ¿˚ùô‘ˆÈL墱£≥÷‘⁄10-15%µƒÀÆ∆Ω£¨ð^Aπ… –àˆ…œÉû–„„y––µÕ50%◊Û”“°£ °°°°å¶Aπ… –àˆ„y––π¿÷µµƒ”∞Ìë °°°°‘⁄÷–––∫ÕAπ……œ –„y––”Ø¿˚ƒÐ¡¶∫Õ≥…ÈL–‘µƒå¶±»÷–£¨Aπ……œ –„y––∂ýîµ÷∏òÀ“™Éû”⁄÷–––£¨Îm»ª÷–––…œ –∫ÛΩõÝIπпÌï˛þM“ª≤Ω∏ƒ…∆£¨”Ø¿˚ƒÐ¡¶“≤ï˛÷ùu÷∏þ£¨µ´‘⁄Œ¥ÅÌ3ƒÍÉ»£¨Aπ… –àˆÉû–„„y––’˚Ûw…œ «“™∫√”⁄÷–––µƒ£¨“Ú¥À¿Ì’ì…œ÷vπ¿÷µ≤ªë™µÕ”⁄÷–––µƒÀÆ∆Ω°£ °°°°Œ“ÇÉ≤¢≤ªÆµÿ’JûÈÉ»µÿ‘⁄œ„∏€…œ –µƒ„y––π…π¿÷µÀÆ∆ΩæÕ «∫œ¿Ìµƒ£¨ƒø«∞É»µÿ„y––‘⁄œ„∏€ –àˆ…œµƒπ¿÷µ ÐµΩ¡À»À√Òé≈…˝÷µ£¨±ªÑ”–ÕÕ∂ŸYª˘Ωµƒ‘ˆÇ}µ»“ÚÀÿµƒ”∞Ì루¥Ê‘⁄“ª∂®≥Ã∂»µƒ∏þπ¿°£Œ“ÇÉ≈–îýþ@–©“ÚÀÿéßÅ̵ƒ∏þπ¿‘⁄10-20%◊Û”“°£Œ“ÇÉ“‘÷–Ègîµ15%œ¬’{÷–––µƒπ¿÷µÀÆ∆Ω£¨‘Ÿ≈cAπ… –àˆ…œ„y––π…þM––嶱»£¨∞l¨FAπ…„y––µƒπ¿÷µþÄë™”–20%◊Û”“µƒ…œ…˝ø’Èg°£ °°°°¥ÀÕ‚ì˛”–ÍPœ˚œ¢£¨÷–––‘⁄Hπ…∞l––≥…π¶∫Û£¨ï˛∫ÐøÏ‘⁄Aπ……œ –£¨ƒ«ïr£¨÷–––墻°¥˙’–––≥…ûÈAπ…„y––∞ÂâKµƒ˝àÓ^£¨≤¢å¶Aπ… –àˆ…œ∆‰À˚„y––π…Æa…˙√˜Ô@µƒ±»Ér–ß뙣¨’–––Hπ…’–π…Ér≤ª¥_∂®–‘嶄y––∞ÂâK◊þÑ𵃔∞Ìë“≤ï˛úp»ı°£ °°°°’–––°¢√Ò…˙∫Õ∆÷∞l„y––‘⁄Œ¥ÅÌ3ƒÍÉ»¿˚ùôƒÐ±£≥÷25%◊Û”“µƒèÕ∫œƒÍ‘ˆÈL¬ £¨øºë]2006ƒÍ‘ˆ∞lîDZ°£¨þ@»˝º“„y––µƒ2006ƒÍP/E‘⁄14µΩ22±∂£¨P/PPP‘⁄10µΩ5±∂£¨∞¥P/B∫ÕROEµƒÍPœµÅÌ”ãÀ„£¨P/B“≤ «ð^µÕµƒ£¨ø…“äAπ…„y––π¿÷µ“—Ωõ∆´µÕ£¨ÃÿÑe «√Ò…˙∫Õ∆÷∞lµƒπ¿÷µ√˜Ô@∆´µÕ£¨º”…œ«∞∂ŒïrÈg„y––π…ùq∑˘»ı”⁄¥Û±P£¨ π∆‰‘⁄π¿÷µ…œ∏¸æþŒ¸“˝¡¶°£Îm»ªΩÒƒÍï˛”–ð^∂ýµƒ„y––…œ –£¨∑÷¡˜“ª≤ø∑÷ôCòãŸYΩ£¨µ´Œ“ÇÉ’JûÈÉû¡ºµƒª˘±æ√Ê∫Õ÷ùu÷∏þµƒπ¿÷µÀÆ∆Ωå¢ «õQ∂®„y––π…ÈL∆⁄◊þÑðÍPÊI£¨¨F‘⁄’˝ «¥ÛŸYΩ‘⁄Aπ… –àˆ…œÕ∂ŸY„y––π…µƒ◊Ó∫√ïrôC£¨Œ“ÇÉæS≥÷嶄y––òIµƒ‘ˆ≥÷‘uºâ°£

–¬¿À¬ï√˜£∫±æ∞ÊŒƒ’¬É»»ðºÉåŸ◊˜’þÇÄ»À”^¸c£¨ÉHπ©Õ∂ŸY’þÖ¢øº£¨≤¢≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬¿À ◊Ìì > ÿîΩõøvôM > ◊C»Ø > ÷–––Aπ……œ – > ’˝Œƒ |

|

≤ª÷ß≥÷Flash

|

| ü· ¸c å£ Ó} | ||||

| ||||

| ∆Û òI ∑˛ Ñ’ |

| π… –∫⁄ÒR£∫ΩÒ»’≈£π…£° |

| ≈Æ»ÀÂX£¨‘ı√¥Ÿç£®àD£© |

| 21 ¿ºoøÒŸçÂX£≠£≠Ω^’– |

| ÌnᯔH◊”—b£¨ŸuØÇ¡À£° |

| 1000‘™–°µÍøÒŸçÂX |

| £±£∞£∞»fƒÍ–Ω°§’–øÇ≤√ |

| “ª»f‘™Õ∂»Î ‘¬Ÿç Æ»f |

| £±£∏öq…Ÿ≈ÆÈ_µÍøҟ磰 |

| £π£πÇÄæ´∆∑Ìóƒø£®Ÿç£© |

| œƒ÷Œœ¯¥≠ö‚πЗ◊∫√ïrôC |

| ΩYƒc—◊ªº’þµƒÑŸµÿ£°£° |

| Õ¥ÔL÷ŒØü–¬Õª∆∆£®àD£© |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ¢Ú–ÕëƒÚ≤°÷Æ–¬Øü∑® |

| ∏þ—™â∫£°”–¡À–¬∞l¨F£° |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |