兩大因素導(dǎo)致煤炭股走軟 | ||||||

|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年05月25日 18:59 證券導(dǎo)刊 | ||||||

|

華夏證券研究所 韓永 張瑞 煤炭股是去年以來表現(xiàn)最優(yōu)異的板塊,也是上游投資品行業(yè)中極少數(shù)的抗周期行業(yè),然而,4月中旬以來煤炭股的整體跌幅高達(dá)20%,西山煤電(資訊 行情 論壇)慘遭跌停,走勢逆轉(zhuǎn)究竟什么原因?如何把握下跌中的機(jī)會? 1.近期煤炭股下跌原因分析:國際能源市場波動和國內(nèi)清理規(guī)范焦炭行業(yè) 今年4月初國際原油價格創(chuàng)出高點之后不斷回落,目前紐約商品交易所的輕質(zhì)原油期貨價格已經(jīng)低于50美元/桶。 圖1:美國7月份交貨的輕質(zhì)原油期貨報價(Source: New York Mercantile Exchange)

受到國際能源價格下跌的影響,美國煤炭股近一周來也大幅波動,上周四、周五煤炭股指數(shù)大幅下挫至3700點左右,跌幅近10%,17日又上漲了2.69%,收于3823.2點。 圖2:美國煤炭股近一周走勢(Source: Yahoo Finance)

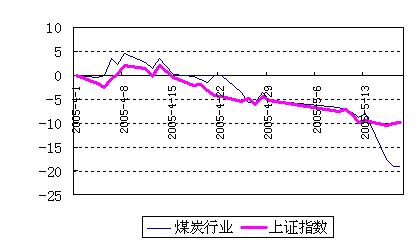

國家對焦炭行業(yè)清理規(guī)范:在5月15日北京召開的第一屆煤焦化國際論壇上,國家發(fā)改委有關(guān)負(fù)責(zé)人表示要加強(qiáng)對焦炭行業(yè)的環(huán)境監(jiān)管,堅決淘汰土焦和改良焦,嚴(yán)格執(zhí)行行業(yè)準(zhǔn)入條件,加大環(huán)境監(jiān)察的執(zhí)法力度。事實上,2004年6月就出臺了《關(guān)于清理規(guī)范焦炭行業(yè)的若干意見》,此次研討會發(fā)改委官員的表態(tài)是對以前政策的強(qiáng)調(diào)。目前,我國焦炭已建生產(chǎn)能力2.5億噸,在建生產(chǎn)能力8000萬噸,合計高達(dá)3.3億噸,比2004年國內(nèi)焦炭消費量1.94億噸高出了1.36億噸,遠(yuǎn)遠(yuǎn)超出了市場需求。而且大多數(shù)獨立焦化企業(yè)環(huán)境污染嚴(yán)重,每年排放的煤氣約200億立方米。市場擔(dān)心,國家對焦炭行業(yè)的整頓可能影響煉焦煤的需求。因此近日以生產(chǎn)煉焦煤為主的西山煤電帶動煤炭股下跌。 圖3:煤炭指數(shù)與上證指數(shù)(資訊 行情 論壇)走勢對比(%)(2005.4.1~2005.5.18)

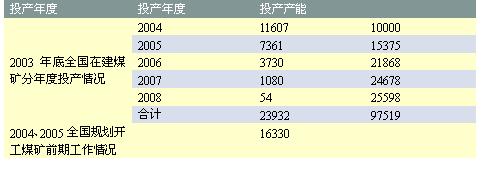

2.煤炭行業(yè)今明兩年走勢:05年依舊緊張,06年煤價高位整理 2005年供需依舊緊張:預(yù)計2005年四大行業(yè)需求量將達(dá)煤炭總消耗量的86%左右,其中電力增加需求1.15億噸左右,鋼鐵增加3000萬噸左右,建材增加需求1500萬噸,化肥增加需求1000萬噸左右,加上其他行業(yè)2005年煤炭需求量同比增長2億噸左右。從煤炭資源供給情況分析,盡管今后兩年國內(nèi)煤炭新增產(chǎn)能可能得到釋放,但煤炭供給受到資源和安全生產(chǎn)條件的限制,難以有效放大,預(yù)計2005年實際煤炭產(chǎn)量約21億噸,產(chǎn)量增長1.5億噸左右。因此,2005年我國煤炭的供需缺口在0.5億噸左右,供應(yīng)緊張的局面不會改變。 表1:2003年底全國在建煤礦分年度投產(chǎn)情況(單位:萬噸)

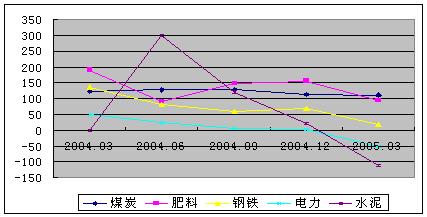

資料來源:中國煤炭運銷協(xié)會《中國煤炭市場研究報告2005》 宏觀調(diào)控風(fēng)險隱憂:從下圖可以看出,鋼鐵、電力和水泥這三大相關(guān)行業(yè)利潤增長率明顯下滑,主要原因之一就在于煤炭價格上漲造成的成本上升。當(dāng)然鋼鐵、水泥行業(yè)的下降還受國家對房地產(chǎn)行業(yè)和高能耗行業(yè)的宏觀調(diào)控影響,而煤炭業(yè)和受到政策支持的化肥業(yè)利潤增長率則相對保持平穩(wěn)。從國內(nèi)煤炭市場看,供需缺口仍支持煤炭價格的上漲。但其價格上漲將擠壓相關(guān)行業(yè)利潤,若下游行業(yè)利潤進(jìn)一步下降,對煤價上漲的承受能力降低,從而抑制煤價上漲的空間,倒逼煤炭價格。05年4月國家下調(diào)進(jìn)口動力煤關(guān)稅的政策,其意圖在于緩解國內(nèi)煤炭供給不足、需求強(qiáng)勁的矛盾,使國內(nèi)煤價格漲幅相對平緩,但不會使煤炭價格出現(xiàn)逆轉(zhuǎn)。我們判斷,05年煤價的趨勢仍將是穩(wěn)中有升,而明年煤價可能高位整理。 圖4各行業(yè)利潤總額同比增長率走勢 (華夏證券研究所根據(jù)新華在線數(shù)據(jù)整理)

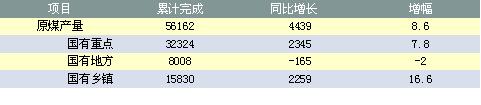

煤炭行業(yè)成本增長:從2004年至今,在煤炭價格大幅上漲的情況下,行業(yè)成本也在相應(yīng)上漲,煤炭類上市公司的毛利率一直維持在比較平穩(wěn)的水平。成本上升主要在于以下幾個方面: (1)政策因素推動,包括能源建設(shè)基金、安全治理費用、資源稅上調(diào)、出口退稅下降等。 (2)人員工資費用上漲。 (3)材料、動力成本上升。 我們預(yù)測,未來這些因素還可能繼續(xù)影響煤炭成本:安全費用可能進(jìn)一步上升,煤炭行業(yè)人員偏低的工資水平還存在上漲的空間,而電力、鋼鐵漲價也會推高煤炭生產(chǎn)的材料動力成本。 3.大跌之后煤炭股投資機(jī)會重現(xiàn) 近期由于國際石油價格回落和擔(dān)心國家宏觀調(diào)控風(fēng)險,部分基金等機(jī)構(gòu)投資者對煤炭行業(yè)走勢產(chǎn)生分歧,使得煤炭股出現(xiàn)較大調(diào)整。我們認(rèn)為05年煤炭行業(yè)利潤在50%以上,供求關(guān)系仍然相對緊張,行業(yè)還沒有出現(xiàn)逆轉(zhuǎn)。因此在看空的基金完成撤出、股價企穩(wěn)后將是介入的機(jī)會。當(dāng)然,由于煤炭利潤增速相對放緩,股價走勢與04年的獨立向上行情不同,上漲一定幅度之后要注意回調(diào)風(fēng)險。 表2:2005年1~4月份我國煤炭產(chǎn)量

資料來源:中國煤炭運銷協(xié)會 目前,供求關(guān)系依舊緊張,煤炭企業(yè)依然可以自如地向下游行業(yè)轉(zhuǎn)嫁成本。但未雨綢繆,如果未來煤炭供求關(guān)系緩和之后,就需要別的途徑來消化成本上漲的壓力。煤炭企業(yè)可以通過擴(kuò)大生產(chǎn)規(guī)模,或者向下游行業(yè)延伸,以減少煤炭行業(yè)毛利率下降的風(fēng)險。西山煤電和蘭花科創(chuàng)(資訊 行情 論壇)的生產(chǎn)規(guī)模在未來都有顯著擴(kuò)大,西山煤電計劃收購集團(tuán)公司年產(chǎn)400多萬噸的杜兒坪煤礦,而蘭花科創(chuàng)06年將擴(kuò)產(chǎn)至年產(chǎn)600萬噸,并且已經(jīng)完成收購亞美大寧煤礦36%股權(quán),該礦設(shè)計產(chǎn)能400萬噸。另外,西山煤電向下游電力行業(yè)擴(kuò)展,古交電廠一期2×30萬千瓦機(jī)組將于今年投產(chǎn),二期2×60萬千瓦正在進(jìn)行前期準(zhǔn)備工作;而蘭花科創(chuàng)則發(fā)展無煙煤下游的尿素行業(yè),目前尿素生產(chǎn)規(guī)模約30萬噸,計劃在未來數(shù)年將擴(kuò)大至大約100萬噸。因而,這類公司具有更強(qiáng)的抗風(fēng)險能力。 |

| 新浪首頁 > 財經(jīng)縱橫 > 行業(yè)研究 > 《證券導(dǎo)刊》2005 > 正文 |

|

| ||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|