ć°ļHŃyąąśI╣└ųĄŻ║┤_┴óųąć°┤¾Ńyąą╣└ųĄ╦«ŲĮ(5) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬11╚š 19:32 ūC╚»ī¦┐» | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

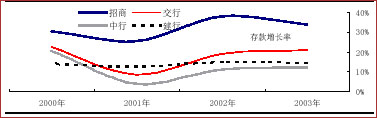

ĪĪĪĪ ĪĪĪĪ(╚²)│╔ķLąįī”▒╚Ż║šą╔╠Ż”Į╗ąąĪóĮ©ąąĪóųąąąĪĪĪĪšą╔╠Ńyąą┤µ┐ŅĪó┘J┐ŅĪó┐é┘Y«aį÷ķL┬╩ūŅĖ▀Ż¼└¹Žó╩š╚ļĪó└¹Žóā¶╩š╚ļĪóĘŪ└¹Žóā¶╩š╚ļĪó£╩éõŪ░ └¹ØÖį÷ķL▌^Ė▀Č°ŪęĘĆČ©ĪŻ ĪĪĪĪ1Īó┤µ┐Ņį÷ķL┬╩Ż║šą╔╠ūŅĖ▀ ĪĪĪĪłD16 ┤µ┐Ņį÷ķL┬╩

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµ ĪĪĪĪ2Īó┘Y«aį÷ķL┬╩Ż║šą╔╠ūŅĖ▀ ĪĪĪĪłD17 ┐é┘Y«aį÷ķL┬╩

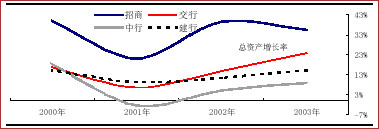

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµ ĪĪĪĪłD18 ┘J┐Ņį÷ķL┬╩

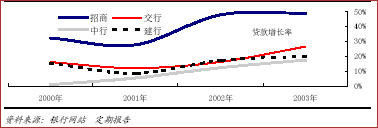

ĪĪĪĪ3Īó└¹Žó(░³└©é∙╚»└¹Žó)╩š╚ļį÷ķL┬╩Ż║šą╔╠ūŅĖ▀ ĪĪĪĪłD19 └¹Žó(║¼é∙╚»└¹Žó)╩š╚ļį÷ķL┬╩

ĪĪĪĪ4Īóā¶└¹Žó╩š╚ļį÷ķL┬╩Ż║2000 ─ĻęįüĒšą╔╠ĘĆČ©į÷ķL ĪĪĪĪłD20 ā¶└¹Žó(║¼é∙╚»└¹Žó)╩š╚ļį÷ķL┬╩

ĪĪĪĪ5ĪóĘŪ└¹Žóā¶╩š╚ļį÷ķL┬╩Ż║02 ─ĻęįüĒŻ¼šą╔╠ūŅĖ▀ ĪĪĪĪłD21 ĘŪ└¹Žóā¶╩š╚ļį÷ķL┬╩

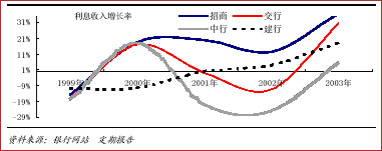

ĪĪĪĪ6Īó£╩éõŪ░└¹ØÖį÷ķL┬╩Ż║šą╔╠2000 ─ĻęįüĒĘĆČ©į÷ķL ĪĪĪĪłD22 £╩éõŪ░į÷ķL┬╩

ĪĪĪĪšą╔╠Ńyąą╚įŠ▀╣└ųĄā×ä▌ ĪĪĪĪĮ╗ąąĪóĮ©ąąĪóųąąą╬┤üĒ╣└ųĄ╦«ŲĮŅA£y ĪĪĪĪ╬ęéāšJ×ķŻ¼Į╗ąąĪóĮ©ąąĪóųąąą╔Ž╩ą║¾╣└ųĄ╦«ŲĮ▓╗Ą═ė┌ųąŃyŽŃĖ█ĪŻęįĖ▀ė┌ųąŃyŽŃĖ█5%ėŗŻ¼╩ąā¶ ┬╩īó▀_2 ▒Č5ĪŻęįĖ▀ė┌ųąŃyŽŃĖ█20%ėŗŻ¼╩ąā¶┬╩īó▀_2▒Č9ĪŻ ĪĪĪĪ═¼ĢrŻ¼æ¬ūóęŌĄĮŻ¼╣╔ār┼c£╩éõŪ░└¹ØÖĄ─▒╚ųĄųąć°ŃyąąśIĄ═ė┌ųąŃyŽŃĖ█Ż¼╣╔ār┼c├┐╣╔┐é┘Y«aĄ─ ▒╚ųĄę▓Ą═ė┌ųąŃyŽŃĖ█ĪŻšf├„ęį2▒Č5-2▒Č9Ą─╩ąā¶┬╩╦∙ėŗ╦ŃĄ─╣╔ār╚įŠ▀ėąę╗Č©║¼Į┴┐ĪŻ ĪĪĪĪšą╔╠Ńyąąęį04─ĻśI┐āėŗĄ─╩ąė»┬╩×ķ18.95Ż¼╩ąā¶┬╩×ķ3.20Ż¼į┌ć°ļH┤¾Ńyąą(ųĖBLOOMBERGöĄō■üĒ į┤ųąŻ¼5000ā|ęį╔Ž╚╦├±Ä┼┐é┘Y«aŃyąą)Ęųäe╠Äė┌▌^Ą═║═ūŅĖ▀ģ^ķgĪŻšą╔╠Ńyąą╩ąā¶┬╩╦Ų║§Ė▀ę╗ą®Ż¼Ą½╚ń ╣¹┐╝æ]┐╔▐Dé∙▐D╣╔ät╩ąā¶┬╩ų╗ėą2 ▒Č5Ż¼ ╚ń╔Ž╦∙╩÷Ż¼╚ń╣¹┐╝æ]ųąć°ŃyąąśIĄ─╠žäeā×ä▌Ż¼ätšą╔╠Ńyąą─┐ Ū░╣└ųĄ╦«ŲĮę▓▓╗╦Ń╠½Ė▀ĪŻ ĪĪĪĪ╚ń╣¹╩ąā¶┬╩ļSų°▓╗öÓį÷┘YīóčĖ╦┘Ž┬ĮĄŻ¼Ųõģó┐╝ęŌ┴x▓╗┤¾Ż¼Č°ęį╩ąė»┬╩ū„ģó┐╝Ą─įÆŻ¼ätšą╔╠Ą─ ╩ąė»┬╩āHėą20▒Č▓╗ĄĮŻ¼ę▓╚įī┘ė┌ć°ļHŃyąąĄ─▌^Ą═ģ^ķgŻ¼æ¬įōšf╩ąė»┬╩▓╗Ė▀ĪŻ ĪĪĪĪ▒Ē11 ųąć°┤¾Ńyąą╬┤üĒ╣└ųĄ╦«ŲĮŅA£y(╝┘įOPB ▌^ųąŃyŽŃĖ█Ė▀20%)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąą┼ūC╚»(┘YėŹ ąąŪķ šōē»)蹊┐ū╔įā▓┐ ĪĪĪĪ▒Ē12 ųąć°┤¾Ńyąą╬┤üĒ╣└ųĄ╦«ŲĮŅA£y(╝┘įOPB ▌^ųąŃyŽŃĖ█Ė▀5%)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųąą┼ūC╚»čąŠ┐ū╔įā▓┐

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ąąśI蹊┐ > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|