ć°ļHŃyąąśI╣└ųĄŻ║┤_┴óųąć°┤¾Ńyąą╣└ųĄ╦«ŲĮ(3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬11╚š 19:32 ūC╚»ī¦┐» | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĪĪĪĪ ĪĪĪĪć°ā╚ŃyąąśI▒╚▌^Ī¬ęč╔Ž╩ąŃyąąīó╩¦╚źĖéĀÄ┴”å߯┐ĪĪĪĪ¼F╔Ž╩ąŃyąą├µī”╝┤īó╔Ž╩ąĄ─┤¾ŃyąąĢ■╩Ūę╗öĪ═┐Ąžå߯┐╬ęéā▀x╚Ī¼F╔Ž╩ąŃyąąųąūŅ║├Ą─šą╔╠Ńyąą ┼c╝┤īó╔Ž╩ąĄ─┤¾Ńyąąū„▒╚▌^Ż¼ĮY╣¹╩Ūšą╔╠Ńyąą╝┤╩╣┼c┤¾Ńyąą▒╚Ż¼ę└╚╗Š▀éõ├„’@Ą─ā×ä▌ĪŻ═Č┘Yš▀欎¹│² ▓╗▒žę¬Ą─ō·ą─┼c┐ų╗┼ĪŻ ĪĪĪĪ(ę╗)Īó┘Y«a┘|┴┐ī”▒╚Ż║šą╔╠Ż”Į╗ąąĪóĮ©ąąĪóųąąą ĪĪĪĪ1Īó▓╗┴╝┬╩Ż║šą╔╠ūŅĄ═ ĪĪĪĪłD8 2004 ─Ļ░ļ─Ļ─®▓╗┴╝┘J┐Ņī”▒╚

ĪĪĪĪ2Īóėŗ╠ߣ╩éõĖ▓╔w┬╩Ż║šą╔╠ūŅĖ▀ ĪĪĪĪłD9 2004 ─Ļ░ļ─Ļ─®ėŗ╠ߣ╩éõĖ▓╔w┬╩

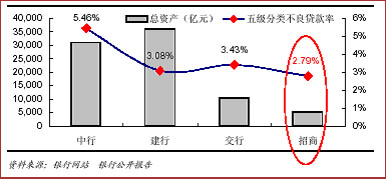

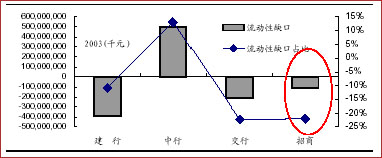

ĪĪĪĪ3Īó╔·Žó┘Y«aŲĮŠ∙└¹┬╩Ż║šą╔╠ūŅĄ═╔·Žóžōé∙ŲĮŠ∙└¹┬╩Ż║šą╔╠┤╬Ą═ ĪĪĪĪłD10 2003 ─Ļ╔·Žó┘Y«aĖČŽóžōé∙ŲĮŠ∙└¹┬╩ī”▒╚

ĪĪĪĪ▒Ē3 2003 ─Ļ╔·Žó┘Y«ažōé∙└¹┬╩ėŗ╦Ń▀^│╠

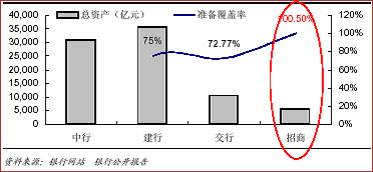

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠŃyąą╣½ķ_ł¾Ėµųąąą×ķŲõ╣½▓╝öĄŲõ╦³ąą×ķ╣Pš▀ėŗ╦ŃöĄ ĪĪĪĪ╔·Žó┘Y«aŲĮŠ∙└¹┬╩Ą═ļm╚╗╩Ū╩šęµ┬╩Ą═Ą─▒Ē¼FŻ¼Ą½ę▓┐╔─▄šf├„Ųõ┘J┐Ņ└¹┬╩Ą═Ż¼╩Ūā×┘|┐═æ¶ČÓī¦ ų┬ĪŻĖČŽóžōé∙ŲĮŠ∙└¹┬╩Ą═æ¬įōšf╩Ūę╗éĆ║├¼FŽ¾Ż¼╩Ū│╔▒ŠĄ═Ą─▒Ē¼FŻ¼┐╔─▄╩Ū┼c╗ŅŲ┌┤µ┐ŅČÓŻ¼┴Ń╩█┐═æ¶ČÓ ėąĻPĪŻ ĪĪĪĪšą╔╠Ńyąą╗ŅŲ┌┤µ┐Ņš╝▒╚ūŅĖ▀Ż¼Č°ųąąąā”ąŅ┤µ┐Ņš╝▒╚ūŅĖ▀Ż¼▀@┐╔─▄╩ŪŲõĖČŽóžōé∙│╔▒ŠūŅĄ═Ą─įŁ ę“ĪŻ ĪĪĪĪ▒Ē4 é∙╚»═Č┘Y┼c┘J┐ŅīŹļH╩šęµ┬╩ī”▒╚

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠŃyąą╣½ķ_ł¾Ėµ┘J┐ŅīŹļH└¹┬╩ŻĮ┘J┐Ņ└¹Žó╩š╚ļ┼cŲĮŠ∙┘J┐Ņų«▒╚Ż╗┤µ┐ŅīŹļH└¹┬╩Īóé∙╚»═Č┘Y╩šęµ┬╩ėŗ╦ŃĘĮĘ©┼c┘J┐ŅīŹļH└¹┬╩ŽÓ═¼ ĪĪĪĪšą╔╠Ńyąą┤µ┐ŅīŹļH└¹┬╩ūŅĄ═Ż¼┼c┤╬Ą═ųąąąŽÓ▓ŅĮ³0.06 éĆ░┘Ęų³cŻ¼│õĘų’@╩Š┴╦Ą═│╔▒ŠĄ─Š▐┤¾ā× ä▌ĪŻ▀@╩Ūė╔ė┌Ųõ╗ŅŲ┌┤µ┐Ņ│╔▒ŠĄ═╦∙įņ│╔Ą─ĪŻ ĪĪĪĪłD11 ╗ŅŲ┌╝░ā”ąŅ┤µ┐Ņš╝▒╚

ĪĪĪĪ╗ŅŲ┌┤µ┐Ņš╝▒╚Ė▀ę▓┐╔─▄ī¦ų┬┴„äėąįžō╚▒┐┌Ż¼▀@╩Ūšą╔╠┤µį┌Ą─ŪķørŻ¼┤µ┐Ņ│╔▒ŠĄ═Ą─┴Ēę╗╚ą╩Ū┴„ äė┘Y«aąĪė┌┴„äėžōé∙ĪŻĮ╗ąą┼cšą╔╠Ą─┴„äėąį╚▒┐┌╗∙▒Šę╗ų┬ĪŻĄ½Į╗ąą▓ó▓╗Š▀éõšą╔╠Ą─Ą═│╔▒Š╠žš„ĪŻ ĪĪĪĪłD12 ┴„äėąį╚▒┐┌╝░Ųõ┼c┐é┘Y«aĄ─▒╚└²

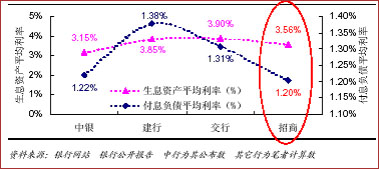

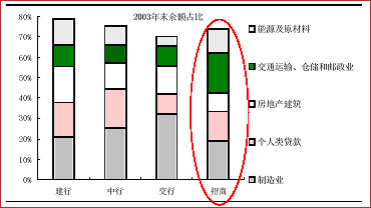

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾ĖµĮ©ąąČ╠Ų┌é∙╚»ęį┐éé∙╚»Ą─20%╣└ėŗųąąąĮ©ąą×ķ╣└ėŗöĄ ĪĪĪĪ4Īó’LļU╝ėÖÓ┘Y«aš╝▒╚Ż║šą╔╠▓ó▓╗╩ŪūŅĖ▀Ą─ ĪĪĪĪ▒Ē5 ’LļU╝ėÖÓ┘Y«a▒╚└²Īó┘Y▒Š│õūŃ┬╩

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµ ĪĪĪĪĮ©ąąĪóšą╔╠ĘQęįą┬┘Y▒Š│õūŃ┬╩╣▄└Ē▐kĘ©ėŗ╦ŃŻ¼Į╗ąąęįć°ļH£╩ätėŗ╦ŃŻ¼ųąąą▓╗įöĪŻ┐╔─▄│÷¼Fī” ▒╚┐┌ÅĮ▓╗ę╗ų┬Ą─ŪķørĪŻ┤╦öĄō■āH╣®ģó┐╝ĪŻ ĪĪĪĪšą╔╠Ńyąą’LļU╝ėÖÓ┘Y«aš╝▒╚▓ó▓╗╩ŪūŅĖ▀Ż¼╗∙▒Š┼cĮ╗ąąŽÓ«öŻ¼┼cūŅĖ▀Ą─ųąąąŽÓ▓ŅĮ³7 éĆČÓ░┘Ęų ³cĪŻšą╔╠Ńyąą┘J┐Ņš╝▒╚ūŅĖ▀Ż¼Č°é∙╚»š╝▒╚ūŅĄ═Ż¼šf├„į┌į┌┘Y«a┼õų├╔ŽŻ¼šą╔╠Ė³āAŽ“ė┌▀xō±ČÓĘ┼┘JĪŻ ĪĪĪĪ5Īó┘J┐ŅąąśI═ČŽ“Ż║šą╔╠Ę┐Ąž«a╝░Į©ų■śIūŅ╔┘ ĪĪĪĪ▒Ē6 ┘J┐ŅąąśIš╝▒╚

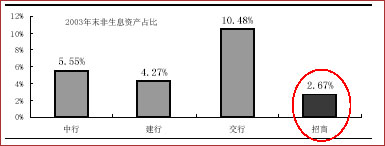

ĪĪĪĪłD13 ųž³cąąśI┘J┐Ņš╝▒╚ī”▒╚

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµų╗ėąĮ©ąą┘J┐Ņųą║¼┘N¼F ĪĪĪĪšą╔╠ŃyąąĘ┐Ąž«a╝░Į©ų■śIĪóųŲįņśI┘J┐Ņš╝▒╚ūŅĄ═Ż¼éĆ╚╦┘J┐Ņš╝▒╚┤╬Ą═Ż¼▀\▌ö╝░═©ėŹśIš╝▒╚ūŅ Ė▀Ż¼─▄į┤╝░įŁ▓─┴Žš╝▒╚▌^Ė▀Ż¼ę╗Č©│╠Č╚╔Žšf├„Ųõ’LļU▌^Ą═ĪŻ ĪĪĪĪ6ĪóėŌŲ┌┘J┐Ņ┼c┤╬╝ēęįŽ┬┘J┐ŅŻ║šą╔╠┘J┐ŅĘųŅÉ▌^ųö╔„ ĪĪĪĪ▒Ē7 ėŌŲ┌┘J┐Ņ┼c┤╬╝ēęįŽ┬┘J┐Ņų«▓Ņ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµ ĪĪĪĪ7ĪóĘŪė»└¹┘Y«aš╝▒╚Ż║šą╔╠ūŅĄ═ ĪĪĪĪłD14 ĘŪ╔·Žó┘Y«aš╝▒╚

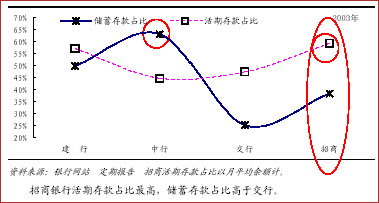

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµ ĪĪĪĪ8Īóé∙╚»’LļU│╠Č╚:šą╔╠é∙╚»(┘YėŹ ąąŪķ šōē»)═Č┘Yš╝▒╚▓╗Ė▀ ĪĪĪĪ▒Ē8 é∙╚»═Č┘Yš╝▒╚

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ŃyąąŠWšŠČ©Ų┌ł¾Ėµ

[╔Žę╗Ēō] [1] [2] [3] [4] [5] [Ž┬ę╗Ēō]

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ąąśI蹊┐ > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|