|

ĪĪĪĪ

ĪĪĪĪ║Ļė^īė├µį┌Ū─Ū─ūā╗»: ╗I┘Y┘YĮ▒╚└²╔Ž╔²

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«a(ch©Żn)ą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«a(ch©Żn)ą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«a(ch©Żn)ą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«a(ch©Żn)ą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«a(ch©Żn)ą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«a(ch©Żn)ą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮø(j©®ng)ą┬┬äłDŲ¼

ĪĪĪĪ╔Ž╩÷Ą─Ęų╬÷╩ŪęįĮø(j©®ng)╠¶▀x║¾Ą─╔Ž╩ą╣½╦Š×ķśė▒ŠŻ¼Č°╦∙ėą╔Ž╩ąĄ─Ę┐Ąž«a(ch©Żn)╣½╦ŠāHš╝╚½▓┐ėąš²│ŻĮø(j©®ng)ĀI╗Ņäė2.2╚f╝ęĘ┐Ąž«a(ch©Żn)Ų¾śI(y©©)Ą─0.4%(ŽŃĖ█Ą─▀@ę╗▒╚└²×ķ2.5%)Ż¼▓óŪę2003─ĻĘ┐Ąž«a(ch©Żn)░ÕēK╔Ž╩ą╣½╦Šų„ĀI╩š╚ļ║═ų„ĀI└¹ØÖĄ─═¼▒╚į÷ķLĘųäeų╗ėą11%║═12%Ż¼▀hĄ═ė┌═¼Ų┌Ę┐Ąž«a(ch©Żn)ąąśI(y©©)═Č┘YĪóõN╩█Ņ~ĪóõN╩█├µĘeŠ∙į┌30%ū¾ėęĄ─į÷ķL╦┘Č╚Ż¼śė▒ŠöĄ(sh©┤)┴┐╠½ąĪŻ¼┐╔─▄ėąęįŲ½Ė┼╚½Ą─å¢Ņ}ĪŻ╬ęéāėą▒žę¬Å─║Ļė^īė├µī”┘YĮŪķørū÷▀Mę╗▓ĮĄ─Ęų╬÷ĪŻ

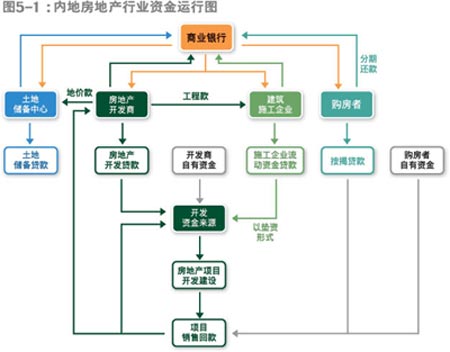

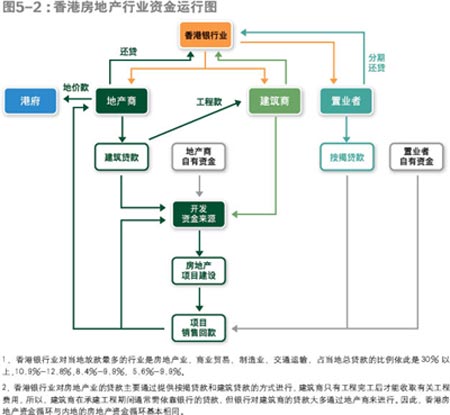

ĪĪĪĪį┌║Ļė^īė├µŻ¼╚ńłD5Ż¼╬ęéā┐╔ęį┐┤ĄĮŻ¼ā╚(n©©i)ĄžĘ┐Ąž«a(ch©Żn)ąąśI(y©©)Ą─┘YĮ▀\ąąŪķør┼cŽŃĖ█╗∙▒ŠŅÉ╦ŲŻ¼Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ą─┘YĮų„ę¬üĒūįĘ┐Ąž«a(ch©Żn)ķ_░l(f©Ī)┘J┐ŅĪóķ_░l(f©Ī)╔╠ūįėą┘YĮĪó╩®╣żŲ¾śI(y©©)ē|┘Y║═ĒŚ─┐õN╩█╗ž┐Ņ(Č©Į╝░ŅAĖČ┐Ņ)ĪŻ

ĪĪĪĪį┌▀^╚źÄū─ĻŻ¼ļm╚╗┘YĮ▀\ąąŪķørø]ėą╩▓├┤Ė∙▒ŠąįĄ─Ė─ūāŻ¼Ą½┘YĮüĒį┤Ą─ĮY(ji©”)śŗį┌Ū─Ū─░l(f©Ī)╔·ūā╗»Ż¼üĒūį╩®╣żŲ¾śI(y©©)Ą─ē|┘Y╦∙š╝Ą─▒╚└²├„’@Ž┬ĮĄŻ¼Č°╗I┘Y┘YĮĄ─▒╚└²į┌╔Ž╔²ĪŻ╚ńłD6Ż¼2001-2003─ĻŻ¼Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)┘YĮüĒį┤ųąŻ¼ć°ā╚(n©©i)┘J┐ŅĪóūį╗I┘YĮĪóČ©Į╝░ŅAĖČ┐Ņ╦∙š╝Ą─▒╚└²Š∙│╩ų─Ļį÷╝ėĄ─┌ģä▌Ż¼ĘųäeÅ─2001─ĻĄ─19.3%Īó24.7%║═33.5%į÷ķLĄĮ┴╦2003─ĻĄ─21.2%Īó25.5%║═34.5%Ż¼╚²š▀║ŽėŗĄ─▒╚└²╠ßĖ▀┴╦3.7éĆ░┘Ęų³cŻ¼┼c┤╦═¼ĢrĖ„ĒŚæ¬ĖČ┐Ņęį╝░└¹ė├═Ō┘Yät│÷¼F(xi©żn)ŠÅ┬²Ą─£p╔┘┌ģä▌Ż¼ĘųäeÅ─2001─ĻĄ─13.2%║═1.5%£p╔┘ĄĮ┴╦2003─ĻĄ─10.9%║═1.3%ĪŻČ°Ė„ĘNæ¬ĖČ┐ŅīŹļH╔Ž╩Ūķ_░l(f©Ī)╔╠æ¬ĖČ╩®╣żŲ¾śI(y©©)Ą─╣ż│╠┐ŅŻ¼▀@šf├„Ż¼į┌Ąž«a(ch©Żn)ą┬š■Ą─ū„ė├Ž┬Ż¼üĒūį╩®╣żŲ¾śI(y©©)Ą─ē|┘Y│÷¼F(xi©żn)┴╦Ž┬ĮĄ┌ģä▌Č°ūįėą┘YĮš╝▒╚ŠÅ┬²╔Ž╔²ĪŻ

ĪĪĪĪ╚ń╣¹ī”▒╚Į^ī”ĮŅ~Ą─į÷╦┘Ż¼ĮY(ji©”)╣¹Ė³╝ė├„’@ĪŻį┌2001┼c2003─Ļ┴∙ĒŚĄ─Ę┐Ąž«a(ch©Żn)┘YĮüĒį┤ųąŻ¼ć°ā╚(n©©i)┘J┐ŅĪóūį╗I┘YĮ║═Č©Į╝░ŅAĖČ┐ŅĄ─į÷╦┘│¼▀^┴╦┘YĮ┐éŅ~Ą─į÷ķLŻ¼Č°└¹ė├═Ō┘YĪóĖ„ĒŚæ¬ĖČ┐Ņ║Žėŗ║═Ųõ╦¹┘YĮĄ─į÷╦┘ätį┌┐éŅ~╦«ŲĮų«Ž┬ĪŻ╚ń▒Ē4Ż¼Ę┐Ąž«a(ch©Żn)ąąśI(y©©)į┌2001-2003─ĻĄ─ā╔─ĻķgŻ¼ķ_░l(f©Ī)┘YĮ┐éŅ~į÷ķL┴╦73.51%Ż¼Č°Ųõųąć°ā╚(n©©i)┘J┐ŅĪóūį╗I┘YĮ║═Č©Į╝░ŅAĖČ┐ŅĘųäeį÷ķL┴╦90.64%Īó78.90%║═78.52%Ż¼┴Ē═Ō╚²ĒŚĄ─į÷╦┘Š∙▓╗│¼▀^50%ĪŻ

ĪĪĪĪć°ā╚(n©©i)┘J┐Ņ║═ūį╗I┘YĮĄ─▒╚└²į┌╔Ž╔²ęį╝░į÷╦┘│¼▀^š¹¾w╦«ŲĮšf├„╗I┘Y║═╗I┘Y─▄┴”ī”ė┌ķ_░l(f©Ī)╔╠įĮüĒįĮųžę¬Ż¼Č°Č©Į╝░ŅAĖČ┐ŅĄ─▒╚└²╠ß╔²╝░į÷╦┘│¼▀^š¹¾w╦«ŲĮät┐╔ęį┐┤ū„š■▓▀ūā╗»║═Įø(j©®ng)ĀI╦«ŲĮ╠ßĖ▀Ą─ĮY(ji©”)╣¹ĪŻ

[╔Žę╗Ēō] [1] [2] [3] [4] [5] [6] [7] [8] [9] [Ž┬ę╗Ēō]

|