|

ĪĪĪĪ

ĪĪĪĪŠÅĮŌ┘YĮē║┴”įņŠ═¬Ü╠žĄ─¼FĮ┴„ĮYśŗ----1 : -1.95 : 2.38

ĪĪĪĪ┘YĮē║┴”╩╣Ą├Ę┐Ąž«aąąśIĄ─¼FĮ┴„ĮYśŗ┼cš¹¾w╔Ž╩ą╣½╦Š═Ļ╚½▓╗═¼Ż¼╗I┘Y╗ŅäėĦüĒĄ─¼FĮ┴„╚ļ«É│Ż²ŗ┤¾Č°ĮøĀI╗Ņäė¼FĮ┴„╚ļ║▄╔┘╔§ų┴×ķā¶┴„│÷ĪŻ╬ęéāī”╦∙ėą╔Ž╩ą╣½╦Š1998-2003─ĻČ╚Ą─öĄō■▀Mąą┴╦ĮyėŗŻ¼░l¼Fš¹¾w╔Ž╩ą╣½╦ŠĄ─¼FĮ┴„ĮYśŗ╩ŪŻ║Ī░ĮøĀI╗Ņäė:═Č┘Y╗Ņäė:╗I┘Y╗ŅäėĪ▒Ą─▒╚└²×ķĪ░1:-1.14:0.42Ī▒Ż¼╚ń▒Ē3Ż¼╦∙ėą╔Ž╩ą╣½╦Šį┌▀^╚ź6─Ļųą═©▀^ĮøĀI╗Ņäė╣▓«a╔·¼FĮ┴„╚ļ13271ā|į¬Ż¼Č°═Č┘Y╗Ņäė┴„│÷┴╦¼FĮ15110ā|į¬Ż¼═©▀^╗I┘Y╗Ņäė½@Ą├Ą─¼FĮ┴„╚ļ×ķ5516ā|į¬Ż¼ŽÓ«öė┌ĮøĀI╗ŅäėĄ─42%ĪŻČ°═¼Ų┌ķgĘ┐Ąž«aąąśIĄ─¼FĮ┴„ĮYśŗ×ķĪ░1:-1.95:2.38Ī▒Ż¼╚ń▒Ē3Ż¼23╝ę▀B└m6─ĻėąöĄō■Ą─Ę┐Ąž«a╣½╦Š═©▀^ĮøĀI╗Ņäė½@Ą├46.69ā|į¬¼FĮ┴„╚ļĄ─═¼ĢrŻ¼═©▀^╗I┘Y╗Ņäė½@Ą├Ą─¼FĮ┴„╚ļĖ▀▀_111ā|į¬Ż¼╩ŪŪ░š▀Ą─2.38▒ČĪŻ

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

ĪĪĪĪ═©▀^▒Ē3Ż¼╬ęéā▀Ć┐╔ęį▀Mę╗▓Į┐┤ĄĮŻ¼▀@23╝ęĘ┐Ąž«a╣½╦Šį┌6─ĻųąĄ─╩š╚ļ╩Ū╦∙ėą╣½╦ŠĄ─1.3%Ż¼Č°Ųõą╬│╔Ą─ā¶└¹ØÖ╩Ū╦∙ėą╣½╦ŠĄ─2.28%Ż¼▀@šf├„Ę┐Ąž«aąąśIė»└¹─▄┴”┤_īŹ▌^║├Ż¼▓╗▀^ŲõĮøĀI╗Ņäė«a╔·ā¶¼FĮ┴„╚ļāHŽÓ«öė┌╦∙ėą╣½╦ŠĄ─0.35%Ż¼ėųšf├„┴╦Ę┐Ąž«aąąśIĄ─ĮøĀI╗Ņäėī”ė┌┘YĮĄ─ąĶŪ¾▀h▀h│¼▀^ę╗░ŃąąśIĪŻ

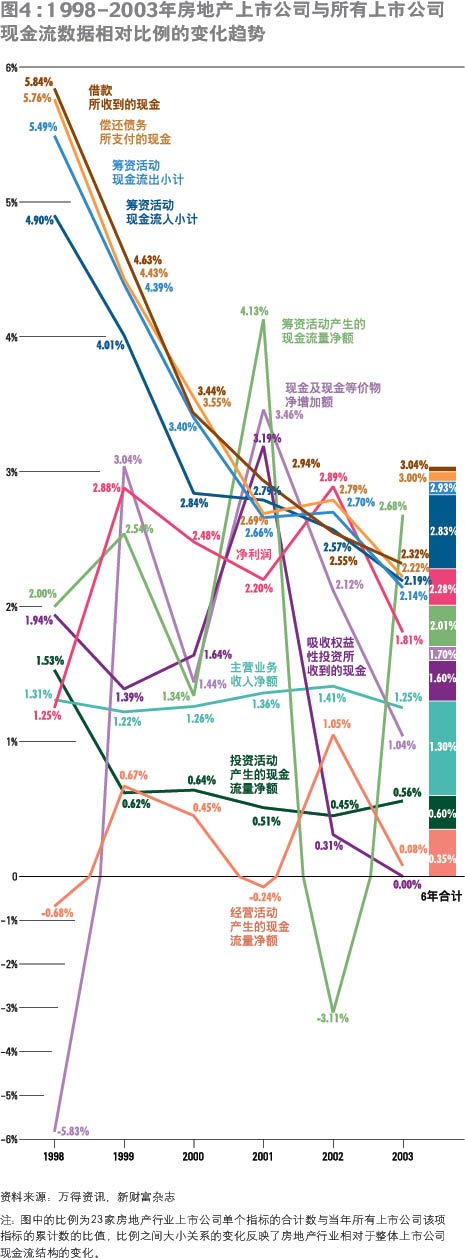

ĪĪĪĪĪ░┘Å┘I╔╠ŲĘĮė╩▄ä┌äšų¦ĖČĄ─¼FĮ/õN╩█╔╠ŲĘĪó╠ß╣®ä┌äš╩šĄĮĄ─¼FĮĪ▒Ą─▒╚└²ę▓Ę┤ė│┴╦Ę┐Ąž«aąąśIĮøĀI╗Ņäėī”ė┌┘YĮĄ─ąĶŪ¾ę¬│¼▀^ę╗░Ń╣½╦ŠĪŻ╚ńłD3Ż¼1998-2003─ĻŻ¼│²2002─Ļ═ŌŻ¼ŲõėÓĖ„─ĻĘ┐Ąž«aąąśIĄ─▀@ę╗▒╚└²Š∙┤¾ė┌╦∙ėą╔Ž╩ą╣½╦ŠŻ¼6─Ļ└█ėŗĄ─ĮY╣¹’@╩ŠŻ║Ę┐Ąž«aąąśI┘Å┘I╔╠ŲĘĮė╩▄ä┌äšų¦ĖČĄ─¼FĮŽÓ«öė┌═¼Ų┌õN╩█╔╠ŲĘĪó╠ß╣®ä┌äš╩šĄĮĄ─¼FĮĄ─80.15%Ż¼Č°╦∙ėą╔Ž╩ą╣½╦Šätų╗ėą73.48%ĪŻ

ĪĪĪĪĮøĀI╗ŅäėĦüĒ¼FĮ┴„╚ļĄ─▓╗ūŃąĶę¬═©▀^═Č┘Y╗Ņäė║═╗I┘Y╗Ņäė▀Mąąča│õŻ║£p╔┘═Č┘Y╗Ņäė┴„│÷Ą─¼FĮĪóį÷╝ė╗I┘Y╗Ņäė┴„╚ļĄ─¼FĮŻ¼▀@Å─Ę┐Ąž«aąąśIĄ─═Č┘Y╗Ņäė║═╗I┘Y╗ŅäėŽÓī”ė┌╦∙ėą╣½╦ŠĄ─▒╚└²Ęųäe×ķ0.6%(Ą═ė┌╩š╚ļĄ─1.3%)║═2.01%(Ė▀ė┌╩š╚ļĄ─1.3%)┐╔ęį┐┤│÷ĪŻ

ĪĪĪĪļm╚╗Ę┐Ąž«aąąśIī”ė┌╗I┘Y╗Ņäėė╚Ųõ╩ŪŃyąąĮĶ┘J┐ŅĘŪ│Żę└┘ćŻ¼Ą½Ųõę└┘ćĄ─│╠Č╚į┌▀^╚źÄū─ĻųąėąųØuĖ─╔ŲĄ─█EŽ¾ĪŻ╚ńłD4Ż¼╗I┘Y╗ŅäėųąŻ¼Ę┐Ąž«aąąśI23╝ę╣½╦Š║ŽėŗĄ─Ī░╗I┘Y╗Ņäė¼FĮ┴„╚ļĪ▒ĪóĪ░╗I┘Y╗Ņäė¼FĮ┴„│÷Ī▒ĪóĪ░ĮĶ┐Ņ╦∙╩šĄĮĄ─¼FĮĪ▒ĪóĪ░āö▀Ćé∙äš╦∙ų¦ĖČĄ─¼FĮĪ▒┼c╦∙ėą╔Ž╩ą╣½╦Š═¼ę╗ųĖś╦Ą─▒╚ųĄį┌ų─Ļ┐sąĪŻ¼ĘųäeÅ─1998─Ļ4.9%Īó5.49%Īó5.84%║═5.76%£pąĪĄĮ2003─ĻĄ─2.19%Īó2.14%Īó2.32%║═2.22%Ż¼▓óŪę▀@ÄūĒŚ▒╚└²ŽÓ╗źų«ķgĄ─▓ŅŠÓę▓į┌┐sąĪŻ¼Ą½▀@ą®▒╚└²╚į╚╗▀h▀hĖ▀ė┌2003─Ļų„ĀIśIäš╩š╚ļŽÓī”╦∙ėą╣½╦ŠĄ─▒╚└²1.25%ĪŻ

[╔Žę╗Ēō] [1] [2] [3] [4] [5] [6] [7] [8] [9] [Ž┬ę╗Ēō]

|