|

ĪĪĪĪ

ĪĪĪĪį÷╝ėķ_░l╔╠┘YĮē║┴”Ą─š■▓▀Ņl│÷

ĪĪĪĪ2003─ĻĪ░121Ī▒╠¢╬─╝■║═╠ßĖ▀£╩éõĮ┬╩Įoķ_░l╔╠┘YĮ▀\▐D║═ĮøĀIąį┼eé∙─▄┴”ĦüĒų▒ĮėĄ─š■▓▀ø_ō¶Ż¼Į±─ĻĄ─š{┐žŠo┐sĖ³╩ŪĮoš¹éĆĘ┐Ąž«aąąśIĦüĒ┴╦ÅŖ┤¾Ą─š■▓▀ø_ō¶ĪŻ═┴Ąž║═ą┼┘J│╔×ķĘ┐Ąž«aąąśI│ą╩▄š■Ė«š{┐žŠo┐s║═ąąśIš¹ŅDĄ─ā╔éĆų„ę¬╩▄┴”³cĪŻ

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

┘Y▒Š─▄┴”ų„ī¦Ę┐Ąž«aą┬Šų┼õłDŻ©łDŲ¼üĒį┤Ż║ĪČą┬žöĖ╗ĪĘŻ®

³cō¶┤╦╠Ä▓ķ┐┤╚½▓┐žöĮøą┬┬äłDŲ¼

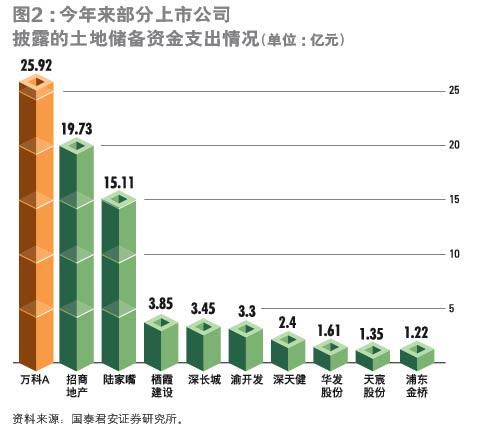

ĪĪĪĪ╚ń▒Ē2Ż¼Į±─Ļ1-8į┬Ż¼ć°╝ę║═ĄžĘĮ│÷┼_Ą─Ė„ĒŚų„꬚■▓▀▀Mę╗▓Įį÷╝ė┴╦Ę┐Ąž«aķ_░l╔╠Ą─┘YĮē║┴”Ż║ĮKų╣ĮøĀIąį═┴Ąžģfūh│÷ūīĪóīŹąąĪ░šą┼ŲÆņĪ▒╩ął÷▐Dūī║═┐žųŲą┬į÷═┴ĄžęÄ─ŻŻ¼į÷╝ė┴╦ķ_░l╔╠═┴Ąžā”éõ│╔▒ŠŻ╗Ę┐Ąž«aķ_░l┘J┐Ņ╩▄ĄĮć└Ė±┐žųŲĪóĒŚ─┐ūįėą┘YĮ╠ßĖ▀Ż¼ĮĄĄ═┴╦ķ_░l╔╠Ą─é∙äšĖ▄ŚUŻ╗┤╦═ŌŻ¼Į©ų■Ų¾śI┘J┐Ņ║═ūĪĘ┐Ž¹┘M┘J┐ŅĄ─ć└Ė±▒O╣▄Ż¼▀Mę╗▓ĮŽ▐ųŲ┴╦ķ_░l╔╠æTė├Ą─ĮøĀIąįžōé∙─▄┴”ĪŻ

ĪĪĪĪ═┴Ąžā”éõ┘YĮē║┴”ūŅ×ķ├„’@

ĪĪĪĪ▀\ė├æ¬ĖČ┘~┐Ņ║═ŅA╩š┘~┐ŅĄ─ĮøĀIąįžōé∙Ė▄ŚUį┌╩▄ĄĮčļąąĪ░121╠¢╬─╝■Ī▒Ą╚š{┐žš■▓▀╝s╩°║¾Ż¼ķ_░l╔╠ĒŚ─┐ķ_░l┘YĮē║┴”¾E╚╗ŠoÅłĪŻ│²┤╦ų«═ŌŻ¼╚ź─ĻęįüĒķ_░l╔╠╝ė┐ņ┴╦═┴Ąž║═ĒŚ─┐ā”éõĄ─▓ĮĘźŻ¼▀@▀Mę╗▓Į┐ćŠo┴╦ķ_░l╔╠Ą─┘YĮµ£ŚlĪŻŲ®╚ńŻ¼Ę┐Ąž«a²łŅ^Ų¾śIĪ░╚f┐ŲĪ▒į┌čļąąĪ░121Ī▒╠¢╬─╝■░l▓╝║¾ų┴Į±Ż¼┐é╣▓į÷╝ėų┴╔┘185╚fŲĮ├ū═┴Ąžā”éõŻ¼ąĶę¬ų¦│÷Ą─¼FĮ╝s43ā|į¬ĪŻłD2Ė┼└©┴╦Į±─ĻüĒ▓┐Ęų╔Ž╩ą╣½╦Š╣½▓╝Ą─═┴Ąžā”éõ┘YĮų¦│÷ŪķørĪŻ

ĪĪĪĪ╚½ąąśIĄ─═┴Ąžā”éõöUÅłÄ¦üĒĄ─┘YĮų¦│÷ē║┴”▓╗āHį┤ūį═┴Ąžā”éõ├µĘeĄ─Į^ī”į÷ķLŻ¼▀Ć¾w¼Fį┌ęįŽ┬ÄūéĆĘĮ├µŻ║(1)═┴Ąž│÷ūīĮų¦ĖČĘĮ╩ĮĄ─ęÄĘČĪŻš■Ė«╝ėÅŖ┴╦ķ_░l╔╠═┴Ąžār┐ŅĄ─ų¦ĖČĢrķg╣▄└ĒĪŻ(2)═┴ĄžĮ╗ęū╩ął÷╗»═Ųäė│÷ūīārĖ±╔ŽØqĪŻō■ĮyėŗŻ¼─┐Ū░╣½ķ_Ėéś╦═┴Ąž│÷ūīārĖ±ę╗░ŃĖ▀│÷Ąūār40%ū¾ėęŻ¼Æņ┼Ų│÷ūīĖ▀│÷Ąūār15%ū¾ėęĪŻć└Ė±═ŲąąĪ░šą┼ŲÆņĪ▒╩ął÷╗»│÷ūīĄ─Ī░71╠¢╬─╝■Ī▒Ė³╩Ūį÷╝ėārĖ±╔ŽØqŅAŲ┌ĪŻ(3)═┴ĄžārĖ±ų▒Įė╔ŽØqĪŻ╔Ž░ļ─Ļ╚½ć°═┴ĄžĮ╗ęūārĖ±═¼▒╚╔ŽØq9.5%Ż¼▓┐Ęų│Ū╩ąārĖ±ØqĘ∙▌^Ė▀Ż¼╚ń║╝ų▌×ķ66.3%Īó╔Ž║Ż23.7%Īó─Ž▓²22.1%Īó╠ņĮ“19.9%ĪŻ(4)ųąčļ═Ųąą═┴Ąž┤╣ų▒╣▄└ĒŻ¼Å─═┴ĄžęÄäØĪóā”éõĪó│÷ūī║══Č┘YĘĮ├µ╝ėÅŖ═┴Ąžę╗╝ē╩ął÷š{┐žĪŻ(5)│÷ūī▌d¾wŅÉą═ėą╦∙ūā╗»Ż¼╚ń╔Ž║ŻĄ╚Ąžķ_╩╝═ŲąąĪ░╩ņĄžĪ▒│÷ūīĪŻį┌Ī░╔·ĄžĪ▒▐DūīŽ┬Ż¼ķ_░l╔╠┐╔ęįĮĶė├ĮøĀIąįĖ▄ŚU£p╔┘┘YĮų¦│÷║═½@╚ĪĖ▀Ņ~╗žł¾Ż╗Ī░╩ņĄžĪ▒│÷ūī╝╚į÷╝ė┴╦┘YĮų¦│÷ē║┴”Ż¼ę▓ĮĄĄ═┴╦═Č┘Y╗žł¾ĪŻ

[╔Žę╗Ēō] [1] [2] [3] [4] [5] [6] [7] [8] [9] [Ž┬ę╗Ēō]

|