| | |

| | | |

ӯ���������� | | |

| | | |

| | | |

| ������/���Y�a ��ӳ�˹ɖ|���������ˮƽ������Iӯ������ָ�˵ĺ��ģ�Ҳ������ؔ��ָ���wϵ�ĺ��ġ��Ã��Y�a�������u�r���й�˾�I��������ֱ�^���˽�����Y�a���\�Î��������档 |

| | | |

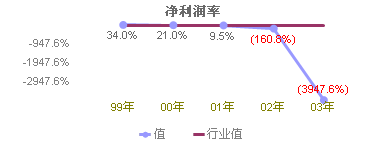

| ���I�I������/���I�I������ ��ӳ��I���I�I�ջ�ӫ@��������ָ�ˣ��w�F����I�ī@�����g�ͻ��A��ԓ����ָ�˾������@���ИI���c�� |

| | | |

| �I�I����/���I�I������ ���������I�I�պͷ����I�I�յ�ӯ�������Լ��ɱ��M�ã��۳��˷ǽ����ԓp�����أ��C�Ϸ�ӳ��I���з����ͳ־��Ե������֧�����أ�����ʾ����Iӯ���������з����ͳ־õ����c�� |

| | | |

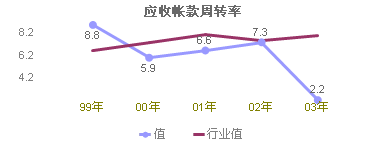

| ������/���I�I������ ��ӳ��I���I�I���������K�@��������ԓ����Խ�ߣ���I��K�@������Խ�ߡ�һ����Ҫ����ͬ�ИI��˾֮�g�M�Ќ��ȷ����� |

| | | |

���I�������� | | |

| | | |

| | | |

| ���I�I������*2/(�Y�a+�����Y�a) ԓ�����Á�������Iȫ���Y�a��ʹ��Ч�ʡ�ԓ���ʑ�ԓԽ��Խ�ã��f����I����ȫ���Y�a�M�н��I��Ч���^�ߣ����c�Y�a�����ʽY�Ϸ����� |

| | | |

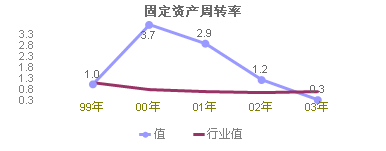

| ���I�I������*2/(�̶��Y�a��ֵ+���ڹ̶��Y�a��ֵ) ��ӳ��I�̶��Y�a���D��r���Ķ������̶��Y�a����Ч�ʵ�һ�ָ�ˡ�ԓָ���c��I���������]���Pϵ�������c��I���\�I�����������P�� |

| | | |

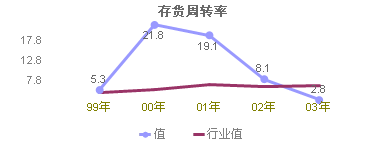

| ���I�I�ճɱ�*2/(��؛+���ڴ�؛) ��ӳ��I�N�������ď�������؛�Ƿ��^�����Y�a�����Ե�һ��ָ�ˣ�Ҳ�Ǻ�����I���a���I���h���д�؛�\�IЧ�ʵ�һ���C����ָ�ˡ�һ���f��ԓ헔�ֵԽ��Խ�ã����Dz�ͬ�ИI֮�g��^�� |

| | | |

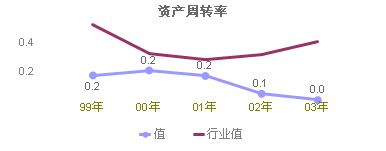

| ���I�I������*2/(���Վ���+���ڑ��Վ���) ��ӳ����I���տ�׃�F�ٶȵĿ�������Ч�ʵĸߵͣ�һ���f��ԓ��ֵԽ��Խ�á�һ���m����ͬ�ИI��˾֮�g���ȷ����� |

| | | |

�F���������� | | |

| | | |

| | | |

| ���I��Ӯa���ĬF���������~/���ɱ� ��ӳÿһ��ͨ�ɫ@ȡ�ĬF�����������ڷ�ӳ��I�M���Y��֧����֧���������������棬Ҫ����ÿ�����档ͨ��ԓ��ֵҪ����ÿ�����棬��������ÿ��ӯ����֧�����ϣ�ԓ����Խ��Խ�á� |

| | | |

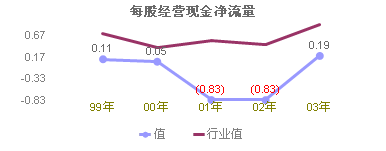

| ���I��Ӯa���ĬF���������~/������ ��ʾÿһԪ���������γɵĽ��I��ӬF�������룬��ӳ����I���I�I�յ�׃�F������ͨ���f����ԓ����ָ��Խ��Խ�á� |

| | | |

| ���I��Ӯa���ĬF���������~/���I�I������ ��ʾÿһԪ���I�I���������γɵĽ��I��ӬF�����룬��ӳ����I���I�I�յ�׃�F������ͨ���f����ԓ����ָ��Խ��Խ�á� |

| | | |

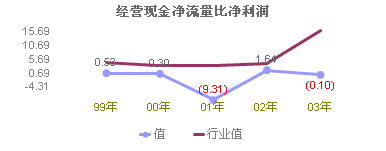

| ���I��Ӯa���ĬF���������~/ؓ�� ��ӳ����I�î��ڽ��I��Ӯa���ĬF����߀��˾���յ��������Ľ��I����Юa���ĬF��ԓ����I�L�ڬF��ā�Դ��һ����f��ԓ����Խ�ߣ��f����I��߀���յ�������Խ���� |

| | | |

������������ | | |

| | | |

| | | |

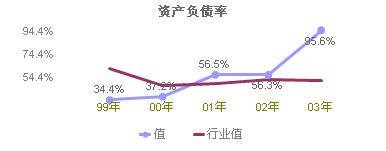

| ؓ��/�Y�a ��ӳ��I�Y�a���~�У��������ṩ�Y����ռ�ı��أ��Լ���I�Y�a�������˙���ı��ϳ̶ȡ�ԓ���ʲ��ܷ�ӳ��I�ă����L�U��ͨ���J��ԓ���ʲ������^50%���ڌ�ԓ�����M�з����u�r�r��ͨ���Y��ͬ�ИIƽ��ˮƽ�M�С� |

| | | |

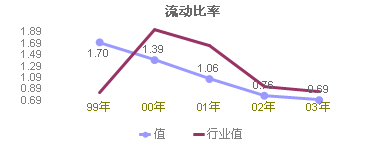

| �����Y�a/����ؓ�� ��ӳ��I�ÿ��ڶ��ڃ��D׃��F��������Y�a��߀�������ӂ��յ��������Ϳ��w���ԣ�ԓ헱����^�߷�ӳ����I���Y��]�еõ�������ã��^�̈́t�f����I�����İ�ȫ���^�һ����f��ԓ���ʑ�������2��1�ı��ʡ� |

| | | |

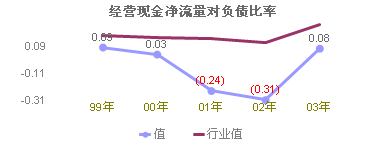

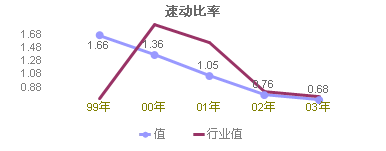

| (�����Y�a-��؛)/����ؓ�� ���ل��Y�a�Мpȥ��׃�F�����^���Ҳ������Ĵ�؛�������M�õ��Ŀ�������لӱ��ʱ����ӱ��ʸ��ܷ�ӳ����ؓ����߀�İ�ȫ�Ժͷ����ԡ�һ����f��ԓ���ʵ����ޞ�1�� |

| | | |

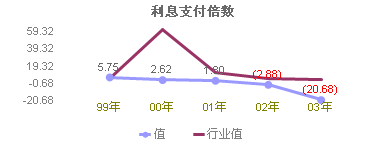

| (�������~+ؔ���M��)/ؔ���M�� ��ӳ�˫@����������߀���ڂ��յı��C�̶ȡ�������I�e�����I��ǰ��������Ҳ�Ǻ�����I�L�ڃ���������С����Ҫ��־�����L�h������ԓָ�˱�횴���1����t���I���治����֧����Ϣ����IҲ�Ͳ����e�����I�� |

| | | |

| (�Y�a-�o���Y�a�������Y�a)/ؓ�� ԓָ���nj���I���L�ڃ��������M���u�r�ĸ��鷀����ָ�ˡ�����I������ȫ�Եķ��������ڸ����Ќ��ɿ������|���ϻ��A֮�ϡ���֔�����������ĺ�����I�������˙���ı��o�̶ȡ� |

| | | |