| | | | | | | | | | | | | | | | | | | | | | | | | <>������� �h����Ϣ�ṩ��ּ�ڎ�����ͨͶ�Y�߿����˽�����ؔ�Ո����Ϣ�� <>Ͷ�Y������ԓ�����M��Ͷ�Y�Q�ߕr����Ո�Mһ���ˌ������˶��M�е��I�u�L�U��ؓ�� <>������Д�����o�eע������λ����fԪ��ÿ�ɔ�����Ԫ������ָ�˞�%���� <>�������֮���h���gӭ��� 0755-26495171������]���� reports@hanwise.com |

| |

| | | | | | | | | | | | | | | | | | | | | | ���ИI | ���^ | | |  |  |

|

|

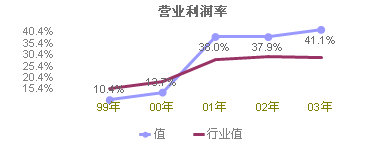

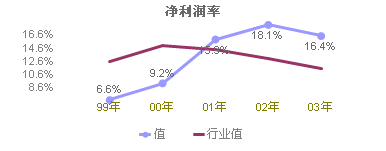

| | | | | | | | | | | | | | | | | | | 2000 | 2001 | 2002 | 2003 | | | | | | | | | | | ���I�I������ | 8,738 | % | 8,649 | % | 9,569 | % | 13,586 | % | | �������I������ | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | | ���I�I�M�� | 2,645 | 30.3 | 2,946 | 34.1 | 3,830 | 40.0 | 4,816 | 35.5 | | �������M�� | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | | ��ؔ���M�� | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | | �I�I���� | 1,196 | 13.7 | 3,287 | 38.0 | 3,631 | 37.9 | 5,585 | 41.1 | | ��Ͷ�Y���� | 1,496 | 17.1 | 1,825 | 21.1 | 2,227 | 23.3 | 2,660 | 19.6 | | ���I�I������ | 27 | 0.3 | 70 | 0.8 | 97 | 1.0 | 89 | 0.7 | | ���I�I��֧�� | 26 | 0.3 | 45 | 0.5 | 75 | 0.8 | 88 | 0.6 | | �������~ | 1,197 | 13.7 | 2,054 | 23.8 | 2,570 | 26.9 | 3,445 | 25.4 | | ������ | 804 | 9.2 | 1,375 | 15.9 | 1,734 | 18.1 | 2,230 | 16.4 |

|

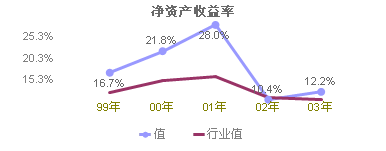

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | 2003�� | 2002�� | | | 12.2% | 10.4% | | | | | | | | | | | | | | | | | | | | | | | | | | | 0.4% | 0.5% | | 27.6 | 22.2 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | 16.4% | 18.1% | | 0.0 | 0.0 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | 2,230 | 1,734 | | 13,586 | 9,569 | | 503,893 | 371,660 | 18,261 | 16,717 | | | | |

|

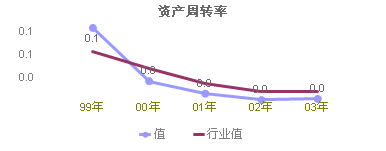

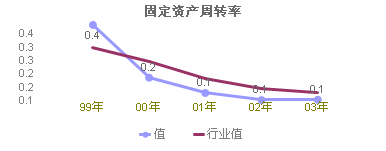

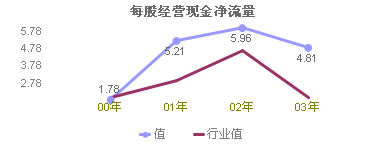

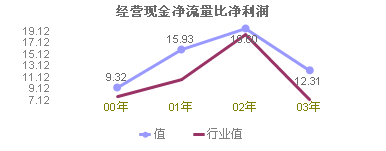

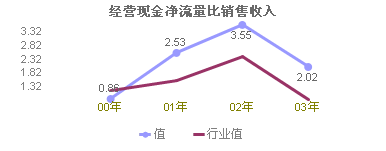

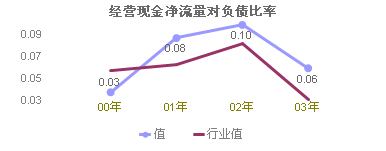

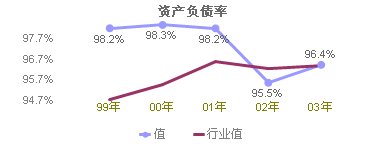

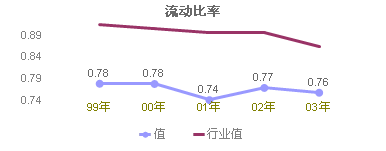

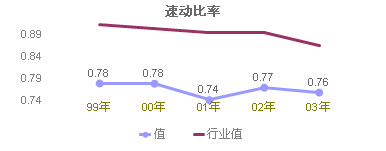

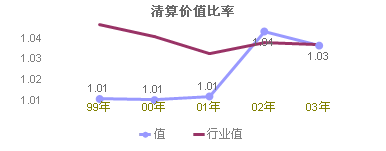

| | | | | | | | | | | | | | | | | | ӯ���������� | | | | | | | | | | |  | ������/���Y�a ��ӳ�˹ɖ|���������ˮƽ������Iӯ������ָ�˵ĺ��ģ�Ҳ������ؔ��ָ���wϵ�ĺ��ġ��Ã��Y�a�������u�r���й�˾�I��������ֱ�^���˽�����Y�a���\�Î��������档 | | | | |  | �I�I����/���I�I������ ���������I�I�պͷ����I�I�յ�ӯ�������Լ��ɱ��M�ã��۳��˷ǽ����ԓp�����أ��C�Ϸ�ӳ��I���з����ͳ־��Ե������֧�����أ�����ʾ����Iӯ���������з����ͳ־õ����c�� | | | | |  | ������/���I�I������ ��ӳ��I���I�I���������K�@��������ԓ����Խ�ߣ���I��K�@������Խ�ߡ�һ����Ҫ����ͬ�ИI��˾֮�g�M�Ќ��ȷ����� | | | | | ���I�������� | | | | | | | | | | |  | ���I�I������*2/(�Y�a+�����Y�a) ԓ�����Á�������Iȫ���Y�a��ʹ��Ч�ʡ�ԓ���ʑ�ԓԽ��Խ�ã��f����I����ȫ���Y�a�M�н��I��Ч���^�ߣ����c�Y�a�����ʽY�Ϸ����� | | | | |  | ���I�I������*2/(�̶��Y�a��ֵ+���ڹ̶��Y�a��ֵ) ��ӳ��I�̶��Y�a���D��r���Ķ������̶��Y�a����Ч�ʵ�һ�ָ�ˡ�ԓָ���c��I���������]���Pϵ�������c��I���\�I�����������P�� | | | | | �F���������� | | | | | | | | | | |  | ���I��Ӯa���ĬF���������~/���ɱ� ��ӳÿһ��ͨ�ɫ@ȡ�ĬF�����������ڷ�ӳ��I�M���Y��֧����֧���������������棬Ҫ����ÿ�����档ͨ��ԓ��ֵҪ����ÿ�����棬��������ÿ��ӯ����֧�����ϣ�ԓ����Խ��Խ�á� | | | | |  | ���I��Ӯa���ĬF���������~/������ ��ʾÿһԪ���������γɵĽ��I��ӬF�������룬��ӳ����I���I�I�յ�׃�F������ͨ���f����ԓ����ָ��Խ��Խ�á� | | | | |  | ���I��Ӯa���ĬF���������~/���I�I������ ��ʾÿһԪ���I�I���������γɵĽ��I��ӬF�����룬��ӳ����I���I�I�յ�׃�F������ͨ���f����ԓ����ָ��Խ��Խ�á� | | | | |  | ���I��Ӯa���ĬF���������~/ؓ�� ��ӳ����I�î��ڽ��I��Ӯa���ĬF����߀��˾���յ��������Ľ��I����Юa���ĬF��ԓ����I�L�ڬF��ā�Դ��һ����f��ԓ����Խ�ߣ��f����I��߀���յ�������Խ���� | | | | | ������������ | | | | | | | | | | |  | ؓ��/�Y�a ��ӳ��I�Y�a���~�У��������ṩ�Y����ռ�ı��أ��Լ���I�Y�a�������˙���ı��ϳ̶ȡ�ԓ���ʲ��ܷ�ӳ��I�ă����L�U��ͨ���J��ԓ���ʲ������^50%���ڌ�ԓ�����M�з����u�r�r��ͨ���Y��ͬ�ИIƽ��ˮƽ�M�С� | | | | |  | �����Y�a/����ؓ�� ��ӳ��I�ÿ��ڶ��ڃ��D׃��F��������Y�a��߀�������ӂ��յ��������Ϳ��w���ԣ�ԓ헱����^�߷�ӳ����I���Y��]�еõ�������ã��^�̈́t�f����I�����İ�ȫ���^�һ����f��ԓ���ʑ�������2��1�ı��ʡ� | | | | |  | (�����Y�a-��؛)/����ؓ�� ���ل��Y�a�Мpȥ��׃�F�����^���Ҳ������Ĵ�؛�������M�õ��Ŀ�������لӱ��ʱ����ӱ��ʸ��ܷ�ӳ����ؓ����߀�İ�ȫ�Ժͷ����ԡ�һ����f��ԓ���ʵ����ޞ�1�� | | | | |  | (�Y�a-�o���Y�a�������Y�a)/ؓ�� ԓָ���nj���I���L�ڃ��������M���u�r�ĸ��鷀����ָ�ˡ�����I������ȫ�Եķ��������ڸ����Ќ��ɿ������|���ϻ��A֮�ϡ���֔�����������ĺ�����I�������˙���ı��o�̶ȡ� | | | | |

| |

|

|

| | |

|

|