| | |

| | | |

ӯ���������� | | |

| | | |

| | | |

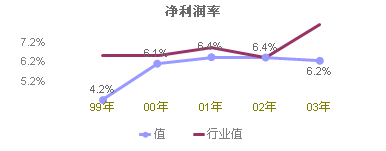

| ������(r��n)/���Y�a(ch��n) ��ӳ�˹ɖ|��(qu��n)�������ˮƽ������I(y��)ӯ������ָ��(bi��o)�ĺ��ģ�Ҳ������(g��)ؔ(c��i)��(w��)ָ��(bi��o)�wϵ�ĺ��ġ��Ã��Y�a(ch��n)�������u(p��ng)�r(ji��)���й�˾�I(y��)��(j��)������ֱ�^���˽�����Y�a(ch��n)���\(y��n)�Î���(l��i)�����档 |

| | | |

| ���I(y��ng)�I(y��)��(w��)����(r��n)/���I(y��ng)�I(y��)��(w��)���� ��ӳ��I(y��)���I(y��ng)�I(y��)��(w��)���(d��ng)�@��������ָ��(bi��o)���w�F(xi��n)����I(y��)�ī@�����g�ͻ��A(ch��)��ԓ����ָ��(bi��o)�������@���ИI(y��)���c(di��n)�� |

| | | |

| �I(y��ng)�I(y��)����(r��n)/���I(y��ng)�I(y��)��(w��)���� ���������I(y��ng)�I(y��)��(w��)�ͷ����I(y��ng)�I(y��)��(w��)��ӯ�������Լ��ɱ��M(f��i)�ã��۳��˷ǽ�(j��ng)���ԓp�����أ��C�Ϸ�ӳ��I(y��)���з�(w��n)���ͳ־��Ե������֧�����أ�����ʾ����I(y��)ӯ���������з�(w��n)���ͳ־õ����c(di��n)�� |

| | | |

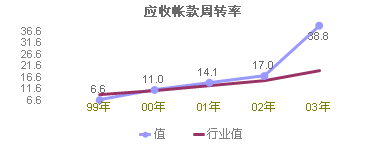

| ������(r��n)/���I(y��ng)�I(y��)��(w��)���� ��ӳ��I(y��)���I(y��ng)�I(y��)��(w��)�������K�@��������ԓ����Խ�ߣ���I(y��)��K�@������Խ�ߡ�һ����Ҫ����ͬ�ИI(y��)��˾֮�g�M(j��n)�Ќ�(du��)�ȷ����� |

| | | |

��(j��ng)�I(y��ng)�������� | | |

| | | |

| | | |

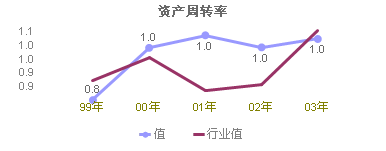

| ���I(y��ng)�I(y��)��(w��)����*2/(�Y�a(ch��n)+�����Y�a(ch��n)) ԓ�����Á�(l��i)������I(y��)ȫ���Y�a(ch��n)��ʹ��Ч�ʡ�ԓ���ʑ�(y��ng)ԓԽ��Խ�ã��f(shu��)����I(y��)����ȫ���Y�a(ch��n)�M(j��n)�н�(j��ng)�I(y��ng)��Ч���^�ߣ����c�Y�a(ch��n)�����ʽY(ji��)�Ϸ����� |

| | | |

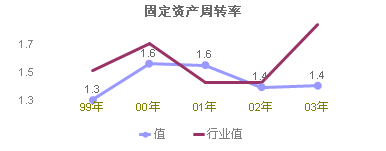

| ���I(y��ng)�I(y��)��(w��)����*2/(�̶��Y�a(ch��n)��ֵ+���ڹ̶��Y�a(ch��n)��ֵ) ��ӳ��I(y��)�̶��Y�a(ch��n)���D(zhu��n)��r���Ķ������̶��Y�a(ch��n)����Ч�ʵ�һ�(xi��ng)ָ��(bi��o)��ԓָ��(bi��o)�c��I(y��)���������](m��i)���P(gu��n)ϵ�������c��I(y��)���\(y��n)�I(y��ng)�����������P(gu��n)�� |

| | | |

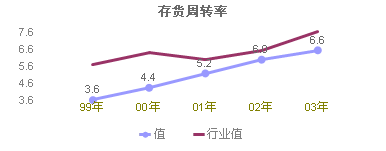

| ���I(y��ng)�I(y��)��(w��)�ɱ�*2/(��؛+���ڴ�؛) ��ӳ��I(y��)�N(xi��o)�������ď�(qi��ng)������؛�Ƿ��^(gu��)�����Y�a(ch��n)����(d��ng)�Ե�һ��(g��)ָ��(bi��o)��Ҳ�Ǻ�����I(y��)���a(ch��n)��(j��ng)�I(y��ng)���h(hu��n)��(ji��)�д�؛�\(y��n)�I(y��ng)Ч�ʵ�һ��(g��)�C����ָ��(bi��o)��һ���f(shu��)��(l��i)ԓ�(xi��ng)��(sh��)ֵԽ��Խ�ã����Dz�ͬ�ИI(y��)֮�g��^�� |

| | | |

| ���I(y��ng)�I(y��)��(w��)����*2/(��(y��ng)�Վ���+���ڑ�(y��ng)�Վ���) ��ӳ����I(y��)��(y��ng)�տ�׃�F(xi��n)�ٶȵĿ�������Ч�ʵĸߵͣ�һ���f(shu��)��(l��i)ԓ��(sh��)ֵԽ��Խ�á�һ���m����ͬ�ИI(y��)��˾֮�g��(du��)�ȷ����� |

| | | |

�F(xi��n)���������� | | |

| | | |

| | | |

| ��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~/���ɱ� ��ӳÿһ��ͨ�ɫ@ȡ�ĬF(xi��n)�����������ڷ�ӳ��I(y��)�M(j��n)���Y��֧����֧���������������棬Ҫ��(y��u)��ÿ�����档ͨ��ԓ��(sh��)ֵҪ����ÿ�����棬��������ÿ��ӯ����֧�����ϣ�ԓ����Խ��Խ�á� |

| | | |

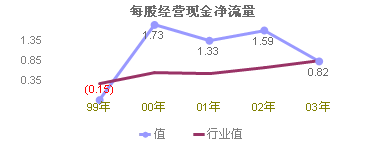

| ��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~/������(r��n) ��ʾÿһԪ������(r��n)���γɵĽ�(j��ng)�I(y��ng)���(d��ng)�F(xi��n)�������룬��ӳ����I(y��)���I(y��ng)�I(y��)��(w��)��׃�F(xi��n)������ͨ���f(shu��)��(l��i)��ԓ����ָ��(bi��o)Խ��Խ�á� |

| | | |

| ��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~/���I(y��ng)�I(y��)��(w��)���� ��ʾÿһԪ���I(y��ng)�I(y��)��(w��)�������γɵĽ�(j��ng)�I(y��ng)���(d��ng)�F(xi��n)�����룬��ӳ����I(y��)���I(y��ng)�I(y��)��(w��)��׃�F(xi��n)������ͨ���f(shu��)��(l��i)��ԓ����ָ��(bi��o)Խ��Խ�á� |

| | | |

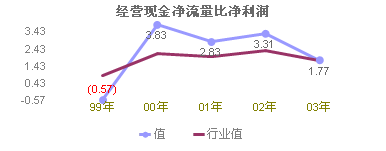

| ��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~/ؓ(f��)�� ��ӳ����I(y��)�î�(d��ng)�ڽ�(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)����߀��˾����(w��)���������Ľ�(j��ng)�I(y��ng)���(d��ng)�Юa(ch��n)���ĬF(xi��n)��(y��ng)ԓ����I(y��)�L(zh��ng)�ڬF(xi��n)��ā�(l��i)Դ��һ���(l��i)�f(shu��)��ԓ����Խ�ߣ��f(shu��)����I(y��)��߀����(w��)��������Խ��(qi��ng)�� |

| | | |

������������ | | |

| | | |

| | | |

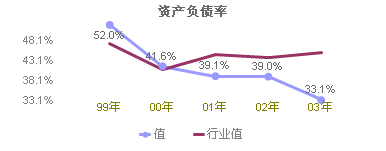

| ؓ(f��)��/�Y�a(ch��n) ��ӳ��I(y��)�Y�a(ch��n)���~�У�����(qu��n)���ṩ�Y����ռ�ı��أ��Լ���I(y��)�Y�a(ch��n)��(du��)����(qu��n)�˙�(qu��n)��ı��ϳ̶ȡ�ԓ���ʲ��ܷ�ӳ��I(y��)�ă����L(f��ng)�U(xi��n)��ͨ���J(r��n)��ԓ���ʲ���(y��ng)���^(gu��)50%���ڌ�(du��)ԓ�����M(j��n)�з����u(p��ng)�r(ji��)�r(sh��)��ͨ���Y(ji��)��ͬ�ИI(y��)ƽ��ˮƽ�M(j��n)�С� |

| | | |

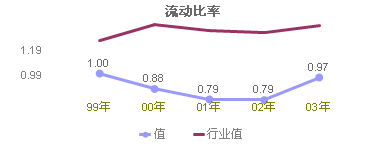

| ����(d��ng)�Y�a(ch��n)/����(d��ng)ؓ(f��)�� ��ӳ��I(y��)�ÿ��ڶ��ڃ�(n��i)�D(zhu��n)׃?y��u)�F(xi��n)�������(d��ng)�Y�a(ch��n)��߀��������(d��ng)����(w��)���������Ϳ��w���ԣ�ԓ�(xi��ng)�����^(gu��)�߷�ӳ����I(y��)���Y��](m��i)�еõ�������ã��^(gu��)�̈́t�f(shu��)����I(y��)�����İ�ȫ���^�һ���(l��i)�f(shu��)��ԓ���ʑ�(y��ng)������2��1�ı��ʡ� |

| | | |

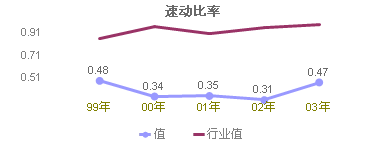

| (����(d��ng)�Y�a(ch��n)-��؛)/����(d��ng)ؓ(f��)�� ���ل�(d��ng)�Y�a(ch��n)�Мpȥ��׃�F(xi��n)�����^���Ҳ���(w��n)���Ĵ�؛�������M(f��i)�õ��(xi��ng)Ŀ�������ل�(d��ng)���ʱ�����(d��ng)���ʸ��ܷ�ӳ����(d��ng)ؓ(f��)����߀�İ�ȫ�Ժͷ�(w��n)���ԡ�һ���(l��i)�f(shu��)��ԓ���ʵ����ޞ�1�� |

| | | |

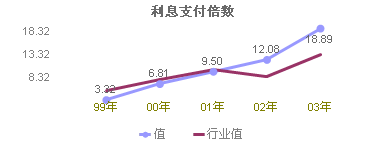

| (����(r��n)���~+ؔ(c��i)��(w��)�M(f��i)��)/ؔ(c��i)��(w��)�M(f��i)�� ��ӳ�˫@��������(du��)��߀���ڂ���(w��)�ı��C�̶ȡ�������I(y��)�e����(j��ng)�I(y��ng)��ǰ������(j��)��Ҳ�Ǻ�����I(y��)�L(zh��ng)�ڃ���������С����Ҫ��(bi��o)־�����L(zh��ng)�h(yu��n)��(l��i)����ԓָ��(bi��o)��횴���1����t��(j��ng)�I(y��ng)���治����֧����Ϣ����I(y��)Ҳ�Ͳ����e����(j��ng)�I(y��ng)�� |

| | | |

| (�Y�a(ch��n)-�o(w��)���Y�a(ch��n)�������Y�a(ch��n))/ؓ(f��)�� ԓָ��(bi��o)�nj�(du��)��I(y��)���L(zh��ng)�ڃ��������M(j��n)���u(p��ng)�r(ji��)�ĸ��鷀(w��n)����ָ��(bi��o)������I(y��)������ȫ�Եķ��������ڸ����Ќ�(sh��)�ɿ������|(zh��)���ϻ��A(ch��)֮�ϡ���֔(j��n)�����������ĺ�����I(y��)��(du��)����(qu��n)�˙�(qu��n)��ı��o(h��)�̶ȡ� |

| | | |