Åôâùħ > ¡Ü¿è > ¡Ü¿èòÅ—2012áõëÑìYýÔôåí¿ë« > í»öá

à¤ØÌæCà₤Ȥ2012èü¯Šáõ¡Ü¿èëÑìYýÔôå

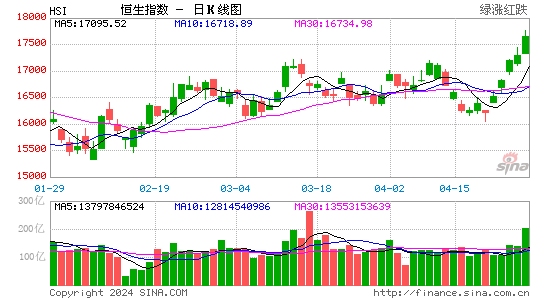

ÀÀÀÀ2012èü¯Šáõ¡Ü¿èëÑìYøÄ■c

ÀÀÀÀ2011èü¯Šáõ¿èòÅàåòÉëÑìYàùÝÉŠUúÕƒwƯÚȘWûâªíŸ}¥¯Ùhú·§ºüôÅÅÿLŠUàåà£ý£râÏ_òÅ—úÕƒwȘǷ¶ëÑìYàùÿLŠUö¡¥{ȘÆàóðWªöÈCô«îÆÿLŠUÈ£

ÀÀÀÀWøߧÞàÖCàË¡ÉU£₤¥¯¥ÆìY݃¤êÎȘŸAóÖ°øâmÆÖ¤ÈëãòÅ—äæ˜FȘΡܿèÆÖû¼áõèü¯ŠáõäÄeòúçÖØ£¥ƒ°è°øâmçáìu¤È£

ÀÀÀÀ¡Ü¿è¿âøçÝÐØùȘPE¥¯PB§åävòñçëùÛòȘç¨WªöÈCØ£àíöÇòÉ¢ÄȘÎÙhú·§ºÄûÌƯڰøâmȘ¤õÆ^§ºú¯ƒ¯ý£û¼âòȘòÅ—ÎóµIÆ₤â«ÆÅü·üôøÄ¿âàÀü·È£

ÀÀÀÀà¨ú·ø¼ØˆîŠÅŧåòˋùèÄéí±ýÔȘøŽûÌéRàëãÅÒúµà¾£₤ѽë´Äé·ûßDÖ Ä¤ëçá ŸrȘû¼áõí±ýÔøÄÅáÂÆèÈÜñâƪë´é·ÈïßDü·ÈÜÝÈ°øå—ÕLÈïȘŸAóÖàùÅůîÄéí±ýÔí{¿øêÈÜñøÅÖ ùèÈïȘí±ýÔØ·ùÄΡܿè¯l]í»ûÌƯÚÈ£

ÀÀÀÀ2012èü¯Šáõ¡Ü¿èø¡ç ^Õg17000-22500

ÀÀÀÀWªŸ}ÎWøߧÞàÖüç§yØ奯Ùhú·§ºçáë±û{°øâmȘåÖWåˆ ^í±¡Ûàåà£öÇáÉÆÅÅÏ¢ÄøóWªöÈCUèÂøÛüôȘÐyÅÅIݘ¯lüç§yöÈC¥¯WøߧºüïÔMï^ÕLóÖùËëùçáë±û{Șèü¯ŠáõÂý£rÇ·¶ëÑìYàùçáÅéÅáÈ£ÆàóðWåˆ ^¡ÔĪ½û¼áõûÌéRªêÚØ£¡ÔñÍóÖȘŸAóÖëÑìYòÅ—çáÝÉŠUúÕƒwÂñÇ¡ý¡ÔqȘý£â«ÿLŠUìYÛaÝÚ˜FÈ£

ÀÀÀÀŸA¿â¤Ðø¡¥¯½ø¡2012áõçáóµI¨@â«ñøeë˜Ýàå—ÕL9%¥¯10%ȘŸA¿â¤Ðø¡èü¯Šáõ¡Ôçë■cñøeÕ17000øê22500ȘüÁçàÆÖ2012ŸA¿âPEÕ8.5ÝÑ¥¯11.3ÝÑȘ2012áõŸA¿âPBÕ1.1ÝÑ¥¯1.45ÝÑÀÈÆèÆÖ¤õÆ^§ºñéƒBïý£â«óµIÆ₤â«ú¯ƒ¯È˜öØï^àøÄØåPB漿âøçÀÈàÓWªöÈCáÉñÑ´üôÚȘëÑìYàùÿLŠUö¡¥{£Äè»ÀÈ

ÀÀÀÀ¡Ü¿èÑäƒàåíÞòȘøÅÕLƒ£Äµö■Ø»

ÀÀÀÀÙhú·§ºú¯ƒ¯¥¯§ÞàÖµwüçÿLŠUȘø¼ØˆòÉWªöÈCâÏ_ȘŸAÆ¡Ü¿èäÆÖçÖØ£¥ƒWªÔ¡ÔñÍóÖ¥¯ûÌéRWìYê¼æÔ¤êÎȘüôÅÅÿLŠUï^¡ÔȘ¿âÆçë■c°—˜F;

ÀÀÀÀàÓWøßí±¡ÛáÉQÅ᥯ë˜ÅáýèàÀÇŠòˋȘêŸWªöÈCòÉ¢ÄÈ£ë˜rȘøŽàùûþÐyÅÅâ^âmñéùèìY§Þê¼ÆÅåȘà¨ú·òÅ—ê¼ÆÅåå—¥ÆÈ£ÇùëãȘøŽ§ºÆýø½õ¥¯§YÅåÿLŠUû¼ÿ@üô§çȘ ëÑìYàùÿLŠUö¡¥{¢èë«£Äè»È˜ŸAóÖ¡Ü¿è¿âøç¨@ü·èüøÄ¿âÈ£

ÀÀÀÀWûù26½ŸIÅðÆÖ2011áõ12åôë˜Øã¥ÆÄí±í«¤üȘ¯■â´Â¡¼½ŸAùЯ¡°ò§£Wøßö₤T±¤ùȘWåˆ ^Ô~ü·Äí±ôûùØå¥ÆØ¿ÉÄí±È˜ì§ãQWªöÈCçáøÅÕLƒÈÜøö݃ÈïÇŠòˋÈ£àÓçôñ´è½å¡Øã嗥ưźȘUǵWøßîŠÅÅÁêÎÚëóÅÅꢣ₤ùèÇŠòˋçàÑäóÖÈ܃à¥ÝÈïÇŠòˋÀÈÇùëãȘWøßØåëãóðù«½¥Ø¯■â´øŽå¡Øãäÿˋ¡■ÑÁÄíåÛøºÈ˜ŸAÆWªöÈCÂÆÖû¼áõçÖѱ¥ƒñÑ´üôÚÈ£

ÀÀÀÀ¤Ðèºø¡ç£Äôðøê17000■cæµÆØȘ2012áõŸA¿âPBÕ1.1ÝÑȘÔhçëÆÖÔ^àË15áõ󧃪øççá1.95ÝÑȘ¿âøçØîñÇưǵý¢ñï¤Èë㥯øŽçáý£â«Ø·ùÄ¥¯ÿLŠUȘØå1.6ÝÑPBÆùÐȘŸAƤÐø¡ÆÖ2012áõçæú¯çáåÖèü転íÕgÕ47%ÀÈ

ÀÀÀÀÛaI§¿■c

ÀÀÀÀøÅ¡Üü«ìM--üСÜøÕÓÝÚêÐòÜIÀÂøŽŠÆæ¤éðñ§áäñÜÛaIÈ£

ÀÀÀÀüСÜñ¢çÄÛa-- ßk¿¨òØ¥¯êÐòÜIæãíòÅ—È£

ÀÀÀÀøŽáÉåÇÛaI--äšà£ãÀÂÿLŠÛaIÀÂò₤Æë/ò₤£₤È£

ÀÀÀÀøŽÃtùÛaIÈ£

ÀÀÀÀøŽɥ±ÛaI

ñøüÚç§: gÆÙ¯lÝÚåuí öØ؈åuí

|

|

|

|

- ÀƒÅôôÀ¢ æáÅàù£õ ¢¶â@

- õÇ´Åôó˜àú°ñìYØèåó

- ÀƒìR¢´À¢ òøCìR¢´ùëÄúÕ

- àËÝÚ¯æ Æáá˜ÅÎåǵ¥₤¤ü

- ÀƒåSå¡À¢ ¡Ìe¯çìrǺ

- æåøóèºàíìR¢´ ûâéÛíÌ

- Àƒø¼Ÿ}À¢ ûâéÛ¡Ó û«É

- ñúø¼ê¼ âùô±ÜúÕ ø¼Ÿ}š

- ÀƒDãÀ¢ ÆB¡ÐÅÎDó˜

- Ô¼Ô¼øÛ¡Ò è¨¤ëèÅÚùëýÒ

- ÀƒüýÅéÀ¢ èÚñïæCÅéüÂýÕå

- áÐçáÅíû«Ý£úøÁêù ¤û«

- ÀƒòøCÀ¢ åOÆæ奤çá¤û«

- ÜúÕìR¢´ëºäØ£´ åSå¡Î£´

- ÀƒÆö·À¢ Åôâùoƒñ@

- ååôAöÒúº öÿë¾½