正文:

文/ 聚桐分析 國美電器項目組 U+、方圓

公司管理層:CEO王俊洲先生、CFO方巍先生、IR總監李虹女士

時間: 3月31日19:30—21:00

核心摘要:

1、業績回顧:核心利潤增長兩成

2、Q&A環節

2.1 回顧財務:扣除2億股權投資損失,核心凈利增長20%

2.2 在線GMV增長114%虧損率沒有提高,國美如何做到?

2.3 2016年整體投放規劃:四個維度投入打造增長引擎

2.4 國美16年指引:打造強鏈接強場景,物流、售后以及門店改造

2.5 新業務、新業態: 娛樂場景和消費場景相融合的新零售模式

1、業績回顧:核心利潤增長兩成

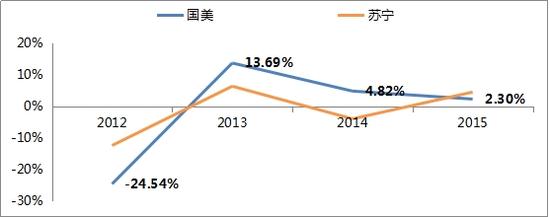

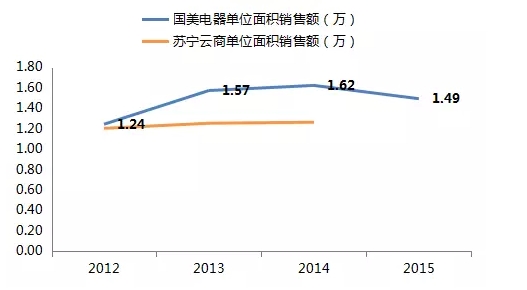

1、同店方面,公司15年整體同店增長2.3%,上一年度為4.8%;二級市場同店增長4.9%,上一年度為9.3%。公司15年凈增門店91家,新開門店208家,其中一級市場新開77家,二級市場新開131家;坪效方面,由于受公司二級市場新開門店較多的影響,公司坪效由年1.62萬人民幣/平方米下降8%至1.49萬人民幣/平方米。

圖1.1同業同店增速對比

資料來源:公司年報

注:蘇寧同店數據近年來包括部分線上部分收入,建議謹慎參考

圖1.2同業坪效對比

資料來源:公司年報

2、收入方面,公司收入646億人民幣,較去年增長7.02%,其中二級市場銷售占比22.3%,較14年提高1.8個百分點;國美在線GMV增長114.45%至153億人民幣,農村電商發展明顯,二級市場電商訂單量占比達50%。

3、毛利方面,公司毛利額增長5.77%至9億人民幣,毛利率為14.72%,較上一年度的14.9%輕微下降;綜合毛利率為17.8%,受線上收入增速較快以及線上毛利率相對較低,公司綜合毛利率較去年的18.48%下降0.67個百分點。

圖1.3毛利及毛利率情況(單位百萬)

資料來源:公司年報

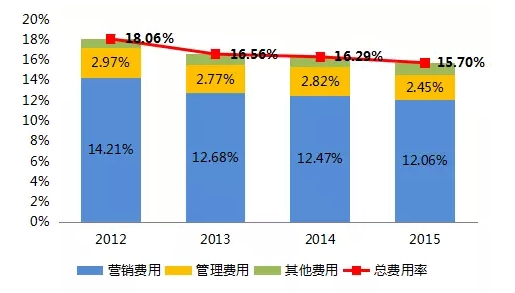

4、費用方面,鑒于公司持續對經營費用的控制,尤其是租金、薪酬費用以及送貨費用得到有效控制,經營費用率(營銷費用、管理費用以及其他費用)占收入的比例由14年的16.29%下降0.49個百分點至17.7%。其中,公司營銷費用占收入的比率由14年的12.47%下降至12.06%,當中送貨費用占收入比率由0.77%降至0.67%,體現公司物流系統效率得到提升;管理費用占收入的比率由14年的2.82%下降至2.45%,絕對額方面管理費用較14年下降7.05%。

圖1.4費用率歷史數據

資料來源:公司年報

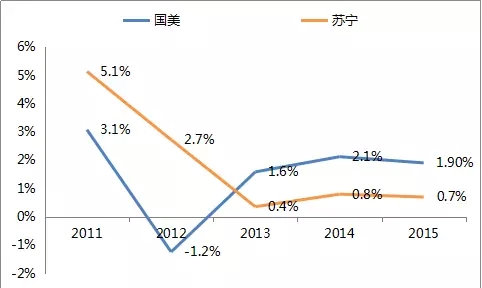

5、利潤方面,公司凈利潤為12.08億人民幣,較去年減少5.63%。如不包括2014年一次性已收賠償款(來自黃先生)以及2015年股本投資(對上游供應商的戰略投資)損失約人民幣207百萬等非經營項目,公司凈利潤約為14.15億人民幣,較14年調整凈利潤11.8億人民幣相比提升約19.92%。

圖1.5同業利潤率對比

資料來源:公司年報

6、EPS方面,公司報表口徑EPS為0.07分人民幣,核心EPS為0.08分EPS,合并口徑(考慮到股權擴大的影響)EPS為0.09元人民幣,對應的PE分別是13.28、10.97以及10.81.

資料來源:公司資料

2、Q&A環節

2.1 回顧財務:扣除2億股權投資損失,核心凈利增長20%

Q1:上市公司和非上市公司加起來的核心利潤是17.3億,這個數字是否包括投資損失的2個億?還原之后核心利潤是否為19.3億?

A1:上市和非上市加在一塊已經包括了2億的投資損失,所以還原之后是19.3到19.5億的整個集團的凈利潤。

Q2:2個億的投資損失是在公司損益表上哪一塊表現的?

A2:國美對一些供應商進行了股權性的長線投資,有利于國美加深“零供”之間的供應鏈協同,現在因為市場的波動引起了長期投資的一些損失,這個主要放在了利潤表中的其他費用里面。

Q3:從業績上看,毛利率一些品類是增長了,一些是下降了,想了解一下彩電、冰洗這些品牌毛利率出現下降是暫時性的嗎?

A3:以流量運營為主導背景下,生活家電以及通信占比不斷提升,而彩電的量在降低,主要為互聯網化的更新換代需求,因此彩電是因為結構性的調整而使得毛利率出現下降。國美希望在小家電、廚衛等方面的占比提升來平衡整體的毛利率。

2.2 在線GMV增長114%虧損率沒有提高,國美如何做到?

Q1:2015年公司電商虧損率控制得比較好,能夠分享一下為什么虧損率會控制得這么好嗎,比如履單成本方面等?您說2016年公司的毛利率和利潤率會受公司擴張的影響,影響的程度是如何的?

A1:公司電商在流量、品類以及GMV上面處于投入期,國美在給分享16年業績的同時也在總結公司全零售戰略的進展,向大家第一次呈現了公司整體(上市公司+非上市公司+在線+物流+售后等)GMV的規模 ,意在向大家表明國美是線上線下的融合體。過去大家強調的GMV僅指的是電商的GMV,但是現在客戶是線上線下的穿行者,實體門店也成為了一個流量的入口,不同的消費者在門店、線上、售后、物流等渠道不斷穿行,如果把這些流量入口全部連穿,則入口的引流成本會被大大地攤薄。電子商務在資本投入方面主要為流量成本、物流成本以及人工成本,國美正在做的事情就是利用多入口的優勢攤薄自己的流量成本,所以在線的虧損率我們控制得比較好,而且國美的流量成本還有下降的空間;物流成本方面,國美擁有干線物流、城市物流以及區縣物流,干線與支線組配,同時對大件和小件進行混合運營,所以國美的物流成本還有進一步的壓縮空間。

因此,物流成本會隨著國美銷售規模的不斷上升以及商品端進行的共享不斷的下降,而流量成本會隨著國美入口的分享和打通也會不斷下降,進而控制甚至減少電商的虧損率。

Q2:線上業務毛利率怎么樣?

A2:目前大約是5.1%,預計16年希望向6%拓展。

2.3 2016年整體投放規劃:四個維度投入打造增長引擎

Q1:15年運營費用控制得很好,16年能否保持這樣一個水平?是否對16、17年的EBITmargin有一個指引?

A1:在過去的3年中國美保持了行業領先的業績,16年公司升級了策略,重心在全零售、強鏈接、新場景,來提升門店消費者體驗。我們也將重心從商品管理到會員經營和管理,來滿足消費者的需求。未來我們的商業模式將會以商品和流量作為主要的驅動力,來擴大我們的市場份額。在這樣一個大的布局底下,我們在16年會進入建設期,建設期里我們會做幾件事:

第一件事是對于現有的大型的店面,特別是大中型城市,如北上廣深,進行相應的改造,以場景化的改造為主導,增強體驗,增強不同的生活品質的娛樂的色彩。店面內也會加速形成線上線下的融合,通過互聯網的工具形成店鋪的引流和運營。

第二個是在于鏈接的地方。目前我們發展了微店,后服務平臺,未來還會在信息系統的地方形成我們的入口端和數據端的進一步鏈接,以及精準化的營銷,所以數據端信息化方面會進行進一步的建設。大家都知道我們在2011年進行了信息化的建設,今年會繼續加大建設,以形成人與人之間、人與商品和人與服務的鏈接。

第三個是國美在大合并之后已經擁有了一個全國性最大的中大件的物流網絡平臺,在這個平臺里我們會進行一定的整合,比如重復的區域,會把一些庫區進行整理,同時會把物流的渠道向三四五線拓展,以形成我們全零售界面的下沉。

第四個我們會同時整合一些區域的門店的網絡布局,大型城市里在改造店的同時會調整一定的店鋪,并且隨著物流網絡的下沉,我們的門店和網店會衍生到三四五線城市去。

在這個四個維度上我們會進入到界面端的建設期內,在建設期內資本性開支大約有15到20億投入到建設端里,形成品類的擴大,形成場景的鋪陳。建設期里,品類的擴大對毛利可能會有一定的影響,投入會對費用有一定的影響,但希望通過今年的建設在整體的界面平臺形成更有力的進程,在17年能形成一個高速的增長。目前合并之后國美占到了家電市場容量的大約8%,會朝著進一步放大市場份額的方向發展,希望一定時候我們的市場份額能達到10%以上,在經過建設期的調整后進一步實現這個目標。

Q2:您剛才說資本開支15-20個億,是合并后我們整個集團的資本開支嗎?

A2:是的。明天開始(4月1日)非上市公司并入上市公司內,今天已經完成了交割,也就是說在半年報的時候國美將會有一個整體的業績合并報告。

Q3:您說2016年公司的毛利率和利潤率會受公司資本擴張的影響,影響的程度是如何的?

A3:國美在商品經營下運營流量,過去最貴的是地段,現在最貴的是流量,將來最貴的是鏈接。因此國美在16年的投入期里面會在建設低成本的鏈接方面進行一些資本投放,對場景、信息化以及物流方面做一些整合,希望整合之后國美的交易額增速由過去三年的年復10.5%在未來三年提高至更高的水平。

2.4 國美16年指引:打造強鏈接強場景,物流、售后以及門店改造

Q1:電商的GMV有超過100%的增長,能否分享更多的數據,如GMV以及財務口徑上落實到銷售的數字?還有2016年的電商GMV增長的展望,以及去年電商GMV雖然增長很快,但是從少數股東權益來看虧損并沒有擴大多少,能否分享一下2016年虧損的展望?

A1:2015年GMV實現了153億,占到整個上市非上市總和的GMV1119億里的13%左右,自營銷售80億左右,16年希望電商GMV能保持80%到100%的增長,GMV260到300億這樣一個量級。電子商務方面15年虧損了6.7億,上市公司承擔了60%,16年的虧損希望能控制在7.5億以內,也就是在保持80%到100%增長的前提下虧損率進一步壓縮。

Q2:我想了解一下公司2016年新增門店、物流、售后方面的指引以及2016年公司計劃要做幾次內購會?

A2: 1)15年國美做了幾次大型的內購會,今年依然會按計劃舉辦內購會;

2)物流方面,原有的上市部分是實現了20多個億,88%左右都是內部物流,如果考慮非上市物流的話,國美物流(安迅物流)2015年實現收入25個億。2016年我們希望安迅物流能夠達到40億的收入,第三方收入達到20%左右也就是8億,第三方物流貢獻一個億的利潤;

3)售后方面,15年實現了3000萬左右的利潤,這個主要是安裝。而售后分為維修、安裝以及延保等方面,16年國美希望安裝能夠帶來5000萬的利潤,維修方面國美還剛剛起步,今天(3月31)“國美管家”剛剛上線,希望構造消費者與維修師傅的鏈接,這樣國美構建了售前、售中以及售后的閉環,同時提升國美的整體GMV。

Q3:門店的場景化改造對實體零售具有很大的意義,想了解一下大中中塔店在改造前后的流量、轉化率方面的情況。同時公司計劃未來幾年準備開幾家體驗店?

A3:大中中塔店因為剛剛改造完成,數據在一季度的時候可以分享一下,2016國美計劃在北上廣深打造60-80家體驗性的門店。在我們的規劃里面,我們增加了許多體驗性的場景,比如水吧的體驗區、游戲的體驗區以及社區影院等,目前中國還沒有成熟型的體驗性門店,國美希望改造后的門店能夠作為中國體驗性、應用性的賣場的標桿。

2.5 新業務、新業態: 娛樂場景和消費場景相融合的新零售模式

Q1:能夠介紹一下新業務的發展,比如微店的日活和GMV的數據,

A1:微店在去年10月全面上線,目前使用人數約93000人。微店一方面是我們移動端的銷售平臺,同樣也是一個鏈接,我們通過微店實際上形成了一個圈子,銷售員在上班和休息的時候都可以通過微店形成與客戶和圈子之間的鏈接,這種鏈接不僅是在商品端,更多的是在服務端。甚至賣電視的營業員,他的客戶可能同時還希望他能介紹手機,甚至服務,他就此形成了咨詢口。微店實際上是一個鏈接器,目前已經有個93000個,可以輻射1000萬以上的人群,還在逐步的上二期。微店現在是共享門店的資源,將來我們也可以把微店開放,形成平臺化的發展。

其實國美的特點并不是大家所關心的一個電商,一個微店,某一個門店,國美現在已經做到了穿行場景,我們的賣手可以在24小時里通過門店端,PC端,微店端,移動端,甚至物流,售后,來形成一個鏈,可以理解為以用戶需求為主導。用戶是球門,商品和服務是足球,一級門店二級門店,PC端,移動端,電視端,甚至物流端,售后端和金融服務端幾個端口形成了前鋒,圍繞著用戶,不斷的輸出商品和服務。日活、流量更多的是穿行在全零售的場景里的,我們已經不再是過去光靠賣電器形成的一個平臺,而是一個生活消費類的娛樂平臺,通過這個平臺形成了一個鏈接。

Q2: 對于提到的社區院線和VR有否具體的案例以及以后的規劃?

A2: 中塔店已經開始有了體驗性,包括游戲區、水吧、餐吧等。我們現在計劃是在改造60到100家面積超過7000平方米門店的時候,上VR的體驗,形成大家在虛實場景中的體驗,以及會加一些院線,來形成生活娛樂型的賣場。這是我們目前改造店的進程,意在打造娛樂場景和消費場景相融合的新零售模式,將零售、娛樂、休閑的客流互補,形成新的業態組合,實現強引流,并帶動消費者在店內消費。

結合2015年年度業績和2016年的突入,以及17年18年的布局和合并,總結了19個字——“大團圓,全零售,新場景,強鏈接,全面開放供應鏈”。

進入【新浪財經股吧】討論

責任編輯:王琳琳 SF181