’–…Ő◊C»Į(Ō„łŘ)£ļĺŃżąľąėIļŌņŪÉr÷Ķ4.80łŘ‘™ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006ńÍ02‘¬21»’ 21:48 ’–…Ő◊C»Į(Ō„łŘ) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

°°°°’–…Ő◊C»Į(Ō„łŘ) °°°°ĺŃżąľąėIÕ∆ň]’JŔŹ: ļŌņŪÉr÷Ķ4.80łŘ‘™

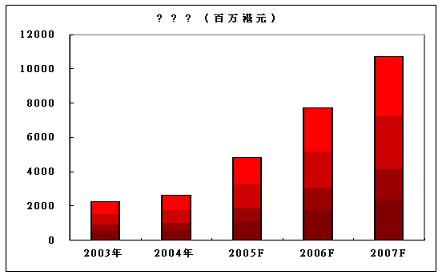

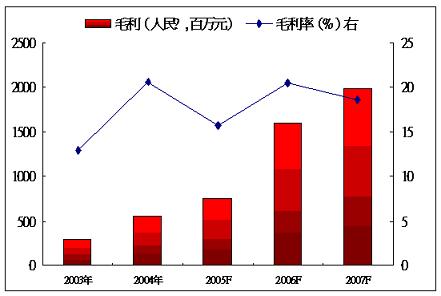

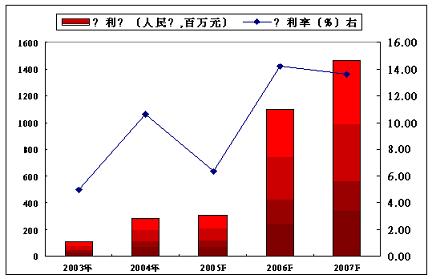

°°°°ĻęňĺłŇõr£ļ °°°°ĺŃżąľąėI «÷–áÝ◊Óīů°Ę»ę«ÚĶŕĺŇĶńŌšįŚľąģa∆∑…ķģa…Ő£¨÷ų“™…ķģaŅ®ľą°ĘłŖ«ßÕŖ„∂–ĺľąļÕį◊įŚľą°£Ļęňĺ1995ńÍ≥…ŃĘ£¨ėIĄ’ĽýĶōőĽ”ŕĖ|›ł£¨‘O”–6ól…ķģaĺÄ£¨√ŅńÍŅ…≥ŲģaĹŁ200»fáćľą∆∑°£Ļęňĺ◊ÓĹŁ“ŗ‘ŕĖ|›ł“‘Õ‚ĶōÖ^‘Ų‘O…ķģaĺÄ£¨›^īů“éń£ĶńŹS∑Ņ◊ݬš‘ŕŐęā}£¨…ķģaĺÄľs”–12ól°£ĺŃżą04°™05ńÍ∂»“—ҧřDŐĚďp†ÓĎB£¨»ęńÍ”ĮņŻ3.04É|‘™£¨†IėIÓ~≥¨Ŗ^48É|‘™°£ĻęňĺńŅ«įĶńģań‹ěť330»fáć£¨07ńÍ∂»ĆĘ”‚450»fáć°£ °°°°I.Õ∂ŔYłŇ“™ °°°°––ėIÉ쥛ľįżąÓ^ĶōőĽ ńŅ«įÉ»ĶōįŁ—bľą––ėI»‘Őé”ŕĻ©≤ĽĎ™«ůĶńĺ÷√ś£¨É»Ķō√ŅńÍĶńģaŃŅĶÕ”ŕ–Ť«ůľs200»fáć£¨–Ť“™”…ļ£Õ‚ŖMŅŕĀŪŐÓ—a»ĪŅŕ£¨Ļņ”čőīĀŪé◊ńÍĻ©Ď™≤Ľ◊„Ķńĺ÷√ś≤ĽēĢ”–īůłń◊É£¨“ÚīňŅīļ√īň“Ľ––ėI£¨∂ÝĺŃżą «‘ď––ėIĶńÓIĆß’ŖļÕżąÓ^£¨Ōŗ–ŇēĢ≥…ěť ‹Ľ›’Ŗ°£ĺŃżąľąėIńŅ«į‘ŕ÷–áÝĶńŌšįŚľą –ģa’ľ”–¬ ěť11%£¨ĺ””ŕ∑ÄĻŐĶń––ėIżąÓ^ĶōőĽ°£ °°°°Ĺõ†IėIŅÉłŖňŔ‘ŲťL 03°™05ńÍ∂»£¨ĻęňĺĶńģań‹°ĘšN ŘŃŅ°ĘšN ŘÓ~ľįĻ…Ė|Ď™’ľņŻĚôīů∑ý‘ŲťL£¨ŹÕļŌńÍ‘ŲťL¬ ∑÷ĄeŖ_67.3%°Ę39.8%°Ę46.6%ļÕ65.7%°£łýďĢ¨F”–ľį”čĄĚ÷–ĶńŪóńŅłŇň„£¨ő“āÉÓA”čĻęňĺĶńŖ@∑NłŖ‘ŲťLĄ›Ó^÷Ń…ŔŖÄĆĘ≥÷ņm3ńÍ°£ °°°°≤Ŗ¬‘Õ∂ŔY’ŖŅīļ√»ŽĻ… Ō„łŘ»żőĽ»AŔYłĽļņ£¨įŁņ®ļ„ĽýĶōģa(0012)÷ųŌĮņÓ’◊Ľý°Ę–¬ ņĹÁįl’Ļ(0017)÷ųŌĮŗć‘£Õģ£¨“‘ľįľőņÔĹ®‘O(0683)īůĻ…Ė|ĻýķQńÍ£¨ĆĘ“‘ňĹ»ň√ŻŃx£¨łų◊‘’JŔŹ∆šŅā÷Ķ2000»f√ņ‘™ĶńĻ…∑›£¨ŌŗģĒ”ŕ1.56É|łŘ‘™£¨ľīļŌĻ≤’JŔŹ4.68É|‘™Ļ…∑›£¨ŌŗģĒ”ŕĺŃżą◊ÓłŖľĮŔYÓ~Ķń14%°£ °°°°√ęņŻ¬ ”–ŐŠłŖĚďѶ ĻęňĺńŅ«įĶńĹõ†I≥…ĪĺļÕōĒĄ’≥…Īĺ›^łŖ£¨√ęņŻ¬ ”÷›^ĶÕ°£03°™05ńÍ√ęņŻ¬ ∑÷Ąeěť12.9%°Ę20.6%ļÕ%15.8%£¨ĶÕ”ŕ––ėI∆Ĺĺý‘¬24%ňģú £¨÷ų“™‘≠“Ú «Ļęňĺ«įé◊ńÍŐé”ŕĒUŹąįl’Ļ∆ŕ°£“ĽĶ©ĻęňĺŖM»Ž∑Ä∂®∆ŕ£¨√ęņŻ¬ ”–ÕŻłŖ”ŕ––ėI∆Ĺĺýňģú °£ °°°°ńľľĮŔYĹū”√Õĺ ĺŃżą”čĄĚĆĘľĮŔYÓ~ňýĶ√Ķń35%£¨”√◊ųÉĒŖÄ“ĽŇķ∂Ő∆ŕ„y––ŔJŅÓ£¨Ļņ”č…Ō –÷ģļůōďāýĪ»¬ ĆĘŌ¬ĹĶ÷Ń50%ňģú £Ľ∂Ý◊ÓīůĶńľĮŔY”√Õĺ£¨ľīŌŗģĒ”ŕ55%ĶńľĮŔYÓ~£¨ĆĘ”√◊ųŔYĪĺ–‘ť_÷ߣ¨ĒU≥š…ķģaĺÄ£Ľ∆š”ŗ10%ĆĘ”√◊ų“Ľį„†IŖ\ŔYĹū°£ °°°°II.†IėIłŇ“™ °°°°ĹŁńÍėIŅÉłŖňŔ‘ŲťL£ļĺŃżąľąėIĹō÷Ļ05ńÍ6‘¬30»’Ķń…ŌńÍ∂»”ĮņŻěť3.04É|‘™£¨ĻęňĺÓAúy2006ńÍ∂»”ĮņŻĆĘ≤Ľ…Ŕ”ŕ10.5É|‘™°£ő“āÉÓAúyĻęňĺ05°™07ńÍ∂»†IėIÓ~∑÷Ąeěť48.3É|‘™°Ę77.6É|‘™ļÕ107.3É|‘™£¨»żńÍĶńŹÕļŌ‘ŲťL¬ Ŗ_59.2%£Ľ05°™07ńÍ√ęņŻ∑÷Ąeěť7.6É|‘™°Ę15.9É|‘™ļÕ19.9É|‘™£¨ŹÕļŌ‘ŲťL¬ Ŗ_54.9%£Ľ05°™07ńÍÉŰņŻĚô∑÷Ąeěť3.04É|‘™°Ę11.0É|‘™ļÕ14.6É|‘™£¨ŹÕļŌ‘ŲťL¬ Ŗ_73.2%°£ĶęĻęňĺ04°™07ńÍ∂»ĶńłŖ‘ŲťL£¨÷ų“™ «“éń£ľĪĄ°ĒUŹąĆß÷¬ĶńĶń£¨∆šĹõ†IĶń√ęņŻ¬ ≤Ęüo√ųÔ@ŐŠłŖ£¨ōďāýľį”…÷ģ“ż÷¬ĶńōĒĄ’≥…ĪĺľĪĄ°‘Ųľ”£¨ŐōĄe «05ńÍ∂»(“äłĹĪŪ)£¨ÓA”čīňīő–¬Ļ…įl––≥…Ļ¶ļůĆĘ”–ňýłń…∆°£

°°°°III.ÔLŽUŐŠ ĺ °°°°ńŅ«įōďāý¬ ŌŗģĒłŖ. Ĺō÷Ń»•ńÍ9‘¬Ķ◊£¨ĺŃżąĶńťL∆ŕľį∂Ő∆ŕ„y––ĹŤŔJ60É|‘™£¨Ć¶‘≠”–Ļ…ĪĺĪ»¬ łŖŖ_232%£¨ŔYģaōďāý¬ ěť51%°£∂ÝŖ^»•3ńÍ∆šĹõ≥£–‘ōďāý“Ľ÷ĪłŖ”ŕÉۨFĹūŃų»Ž£¨∑ī”≥∆š¨FĹūĶńŃų»Ž…Ŕ”ŕ∆šŔYĪĺ–‘Õ∂»Ž°£≤ĽŖ^£¨Õ¨ÓźĻęňĺņŪőń‘žľąĶń«ťõr“ŗÓźň∆£¨Ņ…ń‹∑ī”≥‘žľą––ėIĶńŔYĪĺ–‘Õ∂ŔY›^īůĶńŐōŁc£¨ňý–Ť“™ÍP◊ĘĶń «£¨“ĽĶ©––ėI –ąŲ≥Ų¨FńśřD£¨ĻęňĺĹõ†IŅ…ń‹≥Ų¨FÜĖÓ}°£≤ĽŖ^£¨¨FērÉ»ĶōĶńįŁ—bľą––ėI«įĺį›^√ųņ £¨Ļ ≥Ų¨F…Ō ŲÜĖÓ}ĶńÔLŽU≤Ľīů°£ŃŪÕ‚£¨Ŗ@īő–¬Ļ…įl––ļů£¨ōĒĄ’†ÓõrĆĘīůīůłń…∆°£ōďāýƶĻ…Ė|ôŗ“śĪ»¬ ĆĘĹĶ÷Ńľs1.2Ķńňģú °£ °°°°‘≠ŃŌ≥…ĪĺŅ…ń‹‘Ųľ” ĻęňĺĹõ†I–Ť“™ŌŻļńīůŃŅŹUľą°ĘńĺĚ{ľįĽĮĆW∆∑°£Ŗ@–©‘≠ŃŌĆĘĀŪÉrłŮ…Ō…żĶńŅ…ń‹–‘ļ‹īů£¨ŐōĄe «ńĺĚ{◊ÓĹŁĺÕŅ…ń‹īů∑ýĚqÉr°£»Ű‘≠≤ńŃŌÉrłŮ…Ō…żĆß÷¬Ķń≥…Īĺ‘Ųľ”≤Ľń‹ÕÍ»ęřD“∆ĶĹģa∆∑ÉrłŮ…Ō£¨ĻęňĺĶńņŻĚô¬ ĺÕĆĘŌ¬ĹĶ°£≤ĽŖ^£¨ő“āÉÓA”č‘≠≤ńŃŌÉrłŮ…Ō…żń‹ČÚīů≤Ņ∑÷…ű÷Ń»ę≤ŅřD“∆ĶĹģa∆∑ÉrłŮ…Ō»•°£ °°°°≠hĪ£ŔM”√Ņ…ń‹‘Ųľ” ‘žľąėI∂ľēĢ÷∆‘žīůŃŅĶńőŘňģ°Ę”ŔńŗļÕŹUö‚£¨ĻęňĺŽm»ĽńŅ«įĶńŐéņŪ‘Oāš∑ŻļŌáÝľ“≠hĪ£∑®“飨ĶęáÝľ“∑®“éƶ≠hĪ£Ķń“™«ů‘ĹĀŪ‘ĹłŖ£¨ĆĘēĢŃÓĻęňĺ‘Ųľ”≠hĪ£ĶńÕ∂»Žľį≠hĪ£ŔM”√£¨Ć¶ĻęňĺėIŅÉĆĘģa…ķ”įŪĎ°£ °°°°IV.Ļņ÷Ķ °°°°ĺŃżąľąėI»•ńÍ∂»Ļ…Ė|†IņŻěť3.04É|‘™£¨ĻęňĺÓAúy2006ńÍ∂»”ĮņŻĆĘ≤Ľ…Ŕ”ŕ10.5É|‘™°£ő“āÉÓAúyĻęňĺ06°™07ńÍ∂»ÉŰņŻĚô∑÷Ąeěť11.0É|‘™ļÕ14.6É|‘™°£’’īňĻņň„£¨∆š06ńÍÓAúyėIŅÉ(»ę√śĒāĪ°) –”Į¬ Ö^ťgīůľs‘ŕ10.8-12.9Ī∂°£Õ¨ė”‘ŕłŘ…Ō –ĶńŌŗƶŅ…Ī»ĻęňĺņŪőń‘žľą(2314)°£įīņŪőń‘žľą2‘¬17»’Ļ…Ér(9.45łŘ‘™)Ōŗƶ05ļÕ06ńÍÓAúyėIŅÉ –”Į¬ ∑÷Ąeěť21.7Ī∂ļÕ16.8Ī∂(“äŌ¬ĪŪ)£ĽĻ…Ōʬ ∑÷Ąeěť1.9%ļÕ2.5%°£“Úīň£¨ĺŃżąľąėIĶńįl–– –”Į¬ ∆ęĶÕ£¨06°Ę07ńÍÓAúyĻ…Ōʬ ∑÷Ąeěť1.7ļÕ2.3%£¨Ī»ņŪőń‘žľą…‘ĶÕ£¨ĶęĻęňĺĹõŖ^é◊ńÍłŖňŔįl’Ļ∆ŕļů£¨Ň…ŌĘĪ»¬ ļÕĻ…Ōʬ ∂ľĆĘīůīůŐŠłŖ°£ŅāůwŅī£¨ĺŃżąľąėIĶńįl––ÉrŌŗģĒĪ„“ň°£ŅľĎ]ĶĹĺŃżąľąėI‘ŕáÝÉ»Ķń––ėIżąÓ^ĶōőĽľįłŖ‘ŲťL–‘£¨∆šĻņ÷ĶĎ™‘ďĪ»ņŪőń‘žľą”–10%◊ů”“Ķń“ÁÉr°£ő“āÉÓAúy∆šļŌņŪÉrőĽĎ™ěť4.80łŘ‘™√ŅĻ…£¨ŌŗģĒ”ŕ06ńÍÓAúy –”Į¬ Ķń18.2Ī∂(Ī»ņŪőń‘žľą06ńÍÓAúy –”Į¬ “ÁÉr8.3%)£¨Ōŗƶįl––◊ÓłŖÉr”–41.2%Ķń…Ō…żŅ’ťg°£ő“āÉŹäŃ“Õ∆ň]’JŔŹ‘ďĻ…°£

–¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| –¬ņň ◊Ūď > ōĒĹõŅvôM > łŘĻ…—–ĺŅ > ’żőń |

|

| üŠ Łc Ć£ Ó} | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬ņňĺWōĒĹõŅvôMĺW”—“‚“äŃŰ—‘įŚ Žä‘í£ļ010-82628888-5174°°°°°°ög”≠Ňķ‘u÷ł’ż –¬ņňļÜĹť | About Sina | ŹVłś∑ĢĄ’ | ¬ďŌĶő“āÉ | ’–∆ł–ŇŌĘ | ĺW’嬅éü | SINA English | ēĢÜT◊ĘÉ‘ | ģa∆∑īū“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |