|

招商證券(香港) 劉維剛 鄭懷武 鄧良生

航運(yùn)行業(yè)(中性)

行業(yè)評(píng)論: 增長放緩,但仍具投資機(jī)會(huì)

從集裝箱營運(yùn)箱管理層的表示,我們相信環(huán)球主要航線在2006至2007年運(yùn)費(fèi)的波動(dòng)性將會(huì)較過去兩年減少。跨太平洋和亞歐航線的運(yùn)費(fèi)將會(huì)處于穩(wěn)定狀態(tài),增幅預(yù)計(jì)約為4%至5%運(yùn)費(fèi)運(yùn)費(fèi);不過亞洲區(qū)內(nèi)航線的運(yùn)費(fèi)可能出現(xiàn)下調(diào)壓力。總體而言,我們認(rèn)為主要航線運(yùn)費(fèi)的波動(dòng)大約會(huì)在現(xiàn)水平的正負(fù)5%之間。

至于運(yùn)量方面,綜合招商證券研發(fā)中心的分析,我們預(yù)計(jì)2006年全球箱運(yùn)量增長率為10.4%,增幅低于05和04年水平,而2007年的增幅約在10%左右。其中,跨太平洋東行和亞歐西行線箱運(yùn)量增幅預(yù)計(jì)分別為7.5%和10%。中國海運(yùn)集裝箱出口增幅預(yù)計(jì)為20%。

目前,市場訂單持有量共計(jì)約占現(xiàn)役船隊(duì)規(guī)模的60%。其中7,000個(gè)集裝箱或以上型船176艘,箱位運(yùn)力約128萬個(gè)集裝箱。未來4年,班輪市場陸續(xù)有1200多艘,約450萬個(gè)集裝箱運(yùn)力交付使用。預(yù)計(jì)2006年,船隊(duì)保有量將超過4000艘,箱位936萬個(gè)集裝箱,年增長率14%,高于2005年的12.6%。2007年運(yùn)力增長速度將進(jìn)一步提高到18%,并將成為本輪訂單的集中交用期,班輪運(yùn)輸業(yè)即將迎來運(yùn)力增長高峰期。我們認(rèn)為05年供需將基本平衡,而06年開始運(yùn)力增長將超過貨物生成量的增長速度。根據(jù)以上分析,我們判斷,05年下半年以后,集裝箱運(yùn)輸行業(yè)壓力將逐步加大,行業(yè)景氣指數(shù)運(yùn)行的拐點(diǎn)將現(xiàn)。

個(gè)股評(píng)論 – 推薦股份 : 中國遠(yuǎn)洋控股(1919)

雖然航運(yùn)業(yè)前景有一定的陰影,但是從選股的角度來看,我們還是覺得有吸引的投資機(jī)會(huì)。在眾多航運(yùn)股中,我們推薦中國遠(yuǎn)洋控股(1919) 。投資者對(duì)集裝箱航運(yùn)業(yè)前景的疑慮似乎已在股價(jià)中反映,該公司自2005年六月底上市以來,股價(jià)便輾轉(zhuǎn)回落。從基本因素來看,中遠(yuǎn)控股(資訊 行情 論壇)的資產(chǎn)和盈利來源頗為分散,由集裝箱船舶,集裝箱碼頭營運(yùn),集裝箱租賃,集裝箱制造,物流,至貨物轉(zhuǎn)運(yùn),旗下業(yè)務(wù)的行業(yè)周期性特征亦各有不同,因而減低總體盈利的波動(dòng)性。

我們維持對(duì)中遠(yuǎn)控股的05及06年度的盈利預(yù)測,分別為人民幣41.9億元和46.4億元;現(xiàn)時(shí)的市盈率為5.2倍和4.7倍。中遠(yuǎn)控股持有中遠(yuǎn)太平洋(資訊 行情 論壇)52.34%股權(quán)為經(jīng)營資產(chǎn),每股中遠(yuǎn)控股約持有等值港幣2.66元的中遠(yuǎn)太平洋(以港幣14.20元算);若以此為9折計(jì)算,這意味中遠(yuǎn)控股的集裝箱航運(yùn)業(yè)務(wù)的市盈率約為3倍,與在香港上市的其它航運(yùn)股如中海集裝箱運(yùn)輸(2866)的2006年市盈率3.4倍及東方海外(資訊 行情 論壇)(316)的3.1倍接近。有見其估值吸引和資產(chǎn)豐厚,我們維持對(duì)中遠(yuǎn)控股的買入建議。若集裝箱航運(yùn)業(yè)務(wù)的市盈率升至5倍,仍遠(yuǎn)低于全球最大集裝箱航運(yùn)公司馬士基的2006年市盈率11.2倍中遠(yuǎn)控股的,目標(biāo)價(jià)為$4.20。

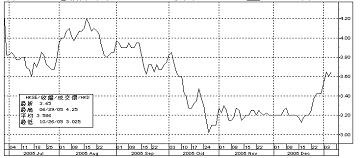

中國遠(yuǎn)洋控股(1919)股價(jià)表現(xiàn) |

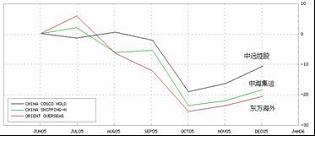

中遠(yuǎn)控股的相對(duì)表現(xiàn)較其它集裝箱航運(yùn)公司出色 |

|

集裝箱航運(yùn)公司估值比較

|

公司 |

代碼 |

股價(jià)* |

評(píng)級(jí) |

目標(biāo)價(jià) |

升幅 |

市盈率 (05) |

市盈率 (06) |

市盈率 (07) |

股息率 (05) |

股息率 (06) |

股息率 (07) |

市帳比 (05) |

中國遠(yuǎn)洋控股 |

1919 |

3.425 |

買入 |

4.2 |

22.6 |

5.2 |

4.7 |

4.9 |

2.4 |

5.3 |

5.1 |

1.4 |

中海集裝箱運(yùn)輸 |

2866 |

2.7 |

中性 |

2.8 |

3.7 |

3.4 |

4.4 |

5.3 |

7.5 |

5.7 |

4.6 |

1.0 |

東方海外 |

316 |

26.3 |

中性 |

27.0 |

2.7 |

3.1 |

4.0 |

4.4 |

8.3 |

7.1 |

4.6 |

0.9 |

|

資料來源 : 招商證劵 ( 香港 ) 預(yù)測 *2005 年 12 月 30 日收市計(jì)算 |

新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

|