ā╚Ńy╣╔╚²╝ŠČ╚śI┐ā╚½▓┐│÷Āt ├±╔·Ńyąą╝░▐rąąŅI┼▄

ā╚Ńy╣╔Ą┌╚²╝ŠśI┐ā▒╚▌^

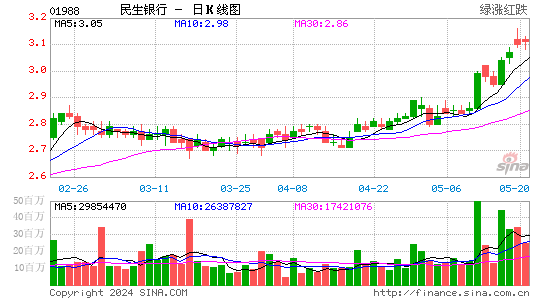

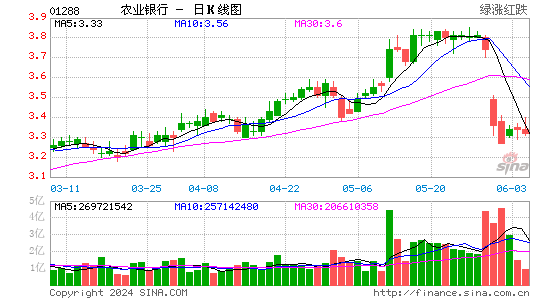

ā╚Ńy╣╔Ą┌╚²╝ŠśI┐ā▒╚▌^ĪĪĪĪą┬└╦žöĮøėŹ 10į┬31╚šŽ¹ŽóŻ¼ō■ŽŃĖ█ą┼ł¾ł¾Ą└Ż¼ļSų°5╝ęā╚Ńyū“╠ņ░l▓╝│╔┐ā▒ĒŻ¼ŽŃĖ█╔Ž╩ąā╚Ńy╝Š┐āŽżöĄĮęųčĪŻļm╚╗š¹¾wė»└¹▒Ē¼F┤¾ų┬Ę¹║Ž╩ął÷ŅAŲ┌Ż¼╬®├µī”ā╚Ąž┤µ┐ŅĖéĀÄ╝ż┴ęŻ¼╝ė╔Ž└¹┬╩╩ął÷╗»═Ų▀MŻ¼9╝ęā╚Ńyųąėą6╝ę╩ū╚²╝Šā¶└¹Žó╩š╚ļāHõøå╬╬╗öĄĄ─░┤─Ļį÷ķLŻ¼▀^╚źę└┐┐┘ŹŽó▓ŅĄ─ā╚ŃyŻ¼ė»└¹▓╗Å═Ė▀į÷ķLŻ¼╩ū╚²╝Š╝ā└¹į÷Ę∙āHĮķ║§9.4%ų┴15.6%Ż¼▐rąą(1288)╝░├±ąą(1988)ätĘųäe╩Ū14.9%╝░15.6%Ż¼└^└m┼▄┌Ać°ėą┤¾ąą╝░ųąąĪą═ā╚ŃyĪŻ

ĪĪĪĪĮ╗ąąė»└¹▒Ē¼F▀dŅAŲ┌

ĪĪĪĪā╚ŃyĪ░ę╗ĖńĪ▒╣żąą(1398)Ą─ė»└¹▒Ē¼FŻ¼▀^╚źį┌ę╗▒Ŗā╚ŃyųąŽÓī”ĘĆČ©Ż¼Ą½Į±─ĻĄ┌╚²╝ŠŻ¼įōąąā¶└¹Žó╩š╚ļ░┤╝Š╬ó╔²2.4%Ż¼╩ų└m┘M╝░é“Įā¶╩š╚ļ░┤╝ŠŽ┬Ą°15%Ż¼═Ž└█╝ŠČ╚╝ā└¹▌^Ą┌Č■╝Š£p╔┘3.5%Ż¼ų┴671.86ā|į¬(╚╦├±Ä┼ĪŻŽ┬═¼)Ż¼░┤─Ļį÷Ę∙ų╗ėą7.6%Ż¼╩Ū╦─┤¾ąąųąūŅĄ═Ż¼ęÓ┬į▀dė┌╩ął÷ŅAŲ┌ĪŻ

ĪĪĪĪė»└¹▒Ē¼F═¼śė▀dŅAŲ┌Ą─▀ĆėąĮ╗ąą(3328)Ż¼Ą┌╚²╝Š╝ā└¹138.79ā|į¬Ż¼░┤─ĻāHį÷3.4%Ż¼ī┘9ąąųąį÷Ę∙ūŅĄ═Ż¼░┤╝Šät╔┘┘Ź19%Ż¼ų„ę¬╩▄└█ė┌║╦ą─śIäš╩š╚ļ░┤╝Š£p╔┘╝░ō▄éõ┤¾į÷╦∙ų┬ĪŻĮ╗ąąĖ▒ąąķLė┌üå└¹ū“═Ēė┌Ęų╬÷åTĢ■ūh╔Ž▒Ē╩ŠŻ¼įōąąā¶Žó▓Ņ░┤╝Š╩ššŁ0.05└ÕŻ¼╩ū╚²╝Š×ķ2.53└ÕŻ¼ų„ę¬╩Ūžōé∙│╔▒Šį÷Ę∙Ė▀ė┌╔·Žó┘Y«a╩šęµ╔Ž╔²Ę∙Č╚ĪŻ

ĪĪĪĪŁhŅÖ9╝ęā╚ŃyŻ¼Į±─ĻĄ┌╚²╝ŠŻ¼ųąąĪą═ā╚Ńy│ų└m▌^┤¾ą═Ńyąą├µī”▌^│┴ųžĄ─Žó▓Ņē║┴”Ż¼│²ųąą┼ąą(998)ā¶Žó▓Ņ│÷║§ęŌ┴Ž═žķ¤0.15└Õ═ŌŻ¼ŲõėÓųąąĪą═ā╚ŃyŻ¼╩ššŁĘ∙Č╚Įķ║§0.05ų┴0.12└ÕĪŻ

ĪĪĪĪ╣żąą╬┤ėą┼¹┬Č╩ū╚²╝Šā¶Žó▓ŅŻ¼Ą½ō■Ęų╬÷Ĥ╣└╦ŃŻ¼įōąąā¶Žó▓Ņ╝s×ķ2.58└ÕŻ¼░┤╝Š═žķ¤öĄ³cūėŻ╗▐rąą╝░Į©ąą(939)Ą─ā¶Žó▓ŅĘųäe░┤╝Š═žķ¤0.11└Õ╝░│ųŲĮŻ¼╬®ųąąąät░┤╝Š┐sšŁ0.05└ÕĪŻ╝Šł¾’@╩ŠŻ¼Ą┌╚²╝Šā¶Žó▓Ņ▒Ē¼F▌^╝čĄ─ā╚ŃyŻ¼▓┐Ęų╩Ū═Ė▀^öU┤¾╩šęµ▌^Ė▀Ą─═¼śIśIäšęÄ─ŻŻ¼ęįĄųė∙┘YĮ│╔▒Š╔Ž╔²Ą─žō├µė░ĒæĪŻĮ╗ąą╣▄└ĒīėųĖ│÷Ż¼╬┤üĒ┤µ┘J└¹▓Ņ╚įīó╩ŪŃyąąĄ─└¹ØÖĄ─ų„ę¬üĒį┤Ż¼╬®į┌┘J┤µ▒╚┬╩▒O╣▄ę¬Ū¾Ž┬Ż¼┤µ┐Ņ╩Ū┘J┐ŅĄ─Ū░╠߯¼į┌ā╚ĄžŃyąąėąĻP▒╚┬╩Ųš▒ķ┌ģ╔²Ą─ŪķørŽ┬Ż¼ŅA┴Ž╬┤üĒŃyąąĄ─┤µ┐ŅĖéĀÄ▓╗Ģ■£p▌pŻ¼ļSų°└¹┬╩╩ął÷╗»═Ų▀MŻ¼╬³╩š┤µ┐ŅĘĮ├µŻ¼ŲĮ║Ō┴┐ār╝░ā×╗»śIäšĮYśŗ’@Ą├ųžę¬ĪŻ

ĪĪĪĪā╚Ńy┘Y«a┘|╦ž▀Mę╗▓Į▐D▓Ņ

ĪĪĪĪā╚ĄžĮøØ·ūį2011─ĻŽ┬░ļ─Ļ│ų└mŽ┬ąąŻ¼Ńyąąē─┘~å¢Ņ}Ļæ└mĖĪ¼FĪŻ╠ż╚ļĮ±─ĻĄ┌╚²╝ŠŻ¼ā╚Ńy┘Y«a┘|╦žŲš▒ķ▀Mę╗▓Į▐D▓ŅŻ¼│²ųž▐rąą(3618)▒Ż│ųĪ░ļpĮĄĪ▒═ŌŻ¼ŲõėÓā╚Ńy▓╗┴╝┘J┐ŅėÓŅ~Š∙▌^╔Ž░ļ─Ļ▀Mę╗▓Į┼╩╔²Ż¼šąąą(3968)į÷Ę∙ūŅ×ķ’@ų°ĪŻ╚╗Č°Ż¼Į±─ĻęįüĒŻ¼ā╚Ńy╝Ŗ╝Ŗ╝ė┤¾ē─┘~ŪÕ╩š╝░║╦õN┴”Č╚Ż¼▓┐ĘųŃyąąĄ┌╚²╝Š─®Ą─▓╗┴╝┘J┐Ņ▒╚┬╩Ż¼─▄ŠS│ųŲĮĘĆ╔§ų┴┬įĮĄĪŻ

ĪĪĪĪ▐rąąė┌╝Šł¾ųąųĖ│÷Ż¼ą┬░l╔·▓╗┴╝┘J┐Ņų„ę¬╩Ū▓┐Ęųčž║ŻĄžģ^Ą─ę╗ą®Ą═Č╦ųŲįņśIĪó┼·░l┴Ń╩█śIĄ─ųąąĪŲ¾śIĪŻĮ╗ąą╣▄└ĒīėätŅA┴ŽŻ¼ā╚Ńy▓╗┴╝┘J┐Ņ╔Ž╔²▀ĆĢ■│ų└m1─Ļū¾ėęŻ¼│²ĘŪ║Ļė^ĮøØ·├„’@Ė─╔ŲŻ¼▓óÅŖš{▒M╣▄─┐Ū░ā╚ĄžĮøØ·╗∙▒Š├µ┌ģĘĆŻ¼╬®ĮYśŗąįå¢Ņ}═╗│÷Ż¼╚ńŲ¾śIĮøĀI▓╗╔ŲĪó├ż─┐öUÅłŻ¼╔§ų┴├±ķgĮĶ┘JĄ─å¢Ņ}Ż¼’LļUę▓Ģ■│ų└m▒®┬ČĪŻ╚²ųą╚½Ģ■┴Žėą║├Ž¹Žó ╣╔ārČ╠Ų┌┐┤Ū╬

ĪĪĪĪā╚Ńy╝Š┐ā╚½öĄ╣½▓╝Ż¼▒M╣▄śI┐ā▓ó╬┤┴Ņ╩ął÷«a╔·¾@Ž▓Ż¼éĆäeā╚Ńy╣╔╚ńšąąąĄ─žöäšųĖś╦Ė³Ę┤ė│ā¶Žó▓Ņ╝░┘Y«a┘|╦ž┤µį┌▓╗╔┘╠¶æŻ¼╬®ā╚Ńy╣╔╣╔ār▀BØq╚²╠ņĪŻĘų╬÷ųĖ╝Š┐ā▓óĘŪ═Ųäė╣╔ār▀B╚š╔Ž╔²Ą─ų„ę“Ż¼╩ął÷Ń┐ŃĮė┌Ž┬į┬š┘ķ_Ą─╚²ųą╚½Ģ■Ż¼īó│÷┼_└¹║├Į╚┌śIš■▓▀Ż¼ŅA┴Žā╚Ńy╣╔╔²ä▌į┌Ģ■ūh┼eąąŪ░╚į┐╔│ų└mĪŻ

ĪĪĪĪ╚╦├±Ńyąą▒Šų▄į┘┤╬▀Mąą─µ╗ž┘ÅŻ¼Ž“╩ął÷Ī░▒├╦«Ī▒Ż¼╝ė╔Ž9į┬Ę▌ųąć°═ŌģRš╝┐Ņ╝▒į÷Ż¼Č╝ėąų·ßī│²╩ął÷ī”ā╚Ąž┴„äėąįŠoÅłĄ─ænæ]Ż¼Č╝└¹║├┤¾╩ąęį╝░ā╚Ńy╣╔▒Ē¼FĪŻ

ĪĪĪĪųžæcŃyąą(1963)╝░╗š╔╠Ńyąą(3698)Ž╚║¾šą╣╔╔Ž╩ąŻ¼ā╚Ńy░ÕēK╔ŽōPŻ¼Č╝ėą└¹ā╔ų╗ą┬╣╔╠ß╔²Č©ār─▄┴”ĪŻ─┐Ū░Ż¼ęÄ─Ż┼cā╔ų╗ą┬╣╔▌^┐╔▒╚Ą─ųž▐rąą(3618)╩ą┘~┬╩×ķ0.85▒ČŻ¼Č°ųžæcŃyąąšą╣╔ārģ^ķg×ķ┘~├µųĄ0.88ų┴0.99▒ČŻ¼╗š╔╠Ńyąą(3698)ät×ķ0.81ų┴0.88▒ČĪŻ▓╗▀^Ż¼ėąĮ╚┌śIĘų╬÷ĤŽ“▒Šł¾▒Ē╩ŠŻ¼ā╚Ńy╣╔╚įėą▓╗╔┘žō├µę“╦žŻ¼│²┴╦╝┤īó╣½▓╝Ą─ĄžĘĮé∙ĮyėŗöĄō■Ż¼Ńyąą╗“ĒÜŽÓæ¬į÷ÅŖ’LļU╣▄┐ž═ŌŻ¼└¹┬╩╩ął÷╗»Ą─═Ų▀MŻ¼ī”ā╚Ńyā¶Žó▓ŅęÓĢ■śŗ│╔ė░ĒæĪŻ┴Ē═ŌŻ¼▓┐Ęųā╚ŃyĄ─┘Y▒Š╦«ŲĮ▌^╚§Ż¼╬┤üĒęÓ├µī”ča│õ┘Y▒ŠĄ─ē║┴”ĪŻ╦¹šJ×ķŻ¼╗∙▒Šę“╦ž╝░┴„äėąį▌^╝čĄ─┤¾ą═ŃyąąŻ¼╩ŪŽÓī”ĘĆĮĪĄ─═Č┘Y▀xō±ĪŻ

▀M╚ļĪŠą┬└╦žöĮø╣╔░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ūŅĮ³║▄┴„ąąĄ─Ż║─¦┬■ŽÓÖC

- ūŅ┤¾┼«ąį╔ńģ^Ż║┼«╚╦╚”

- ▓╗į┘ÖCąĄėøŻ║ā×╚ż▒│å╬į~

- ┐╝³cŠ½ųvŻ║╣½┐╝├┐╚šę╗Ņ}

- É║ĖŃ¾wė²Ż║╬³č¬╣Ē┼┼Ū“

- ć°═§Ą─╗©čر├Ż║čر├ų«ą─

- ╗▒¼┘É▄ćė╬æ“Ż║─Ż║²│¼╦┘

- ¾w“×║Į║Żē¶Ż║╚½┴”ęįĖ░

- ╬óą”ųąŲ┤▓Ż║šlĮą╬ęŲ┤▓

- ─Ń╔ą╬┤┐┤ĄĮĄ─’LŠ░Ż║▀@ā║

- ćś─Ńę╗╠°Ż║┐ų▓└ššŲ¼ųŲū„

- ’L├ę┼_×│Ż║īÜīÜĢr╣ŌąĪ╬▌

- 궜Ęė╬æ“╔±ū„Ż║└ū┬³é„Ųµ

- ▀ĆėøĄ├╦¹å߯║»é┐±▓┬ĮŪ╔½

- š©ÅŚ╚╦į┘└mŻ║»é┐±▐Zš©ÖC

- ÓÕŅ^║▄ūŃŻ║ėóą█æĀÄ2

- ĪČ╩ź═§ĪĘą┬└╦īŻī┘╠žÖÓ┐©

- ĪČĘ┤┐ųŠ½ėóOLĪĘVIP╠žÖÓČY░³

- ĪČ╚²ć°č▌┴xĪĘøQæ╠ņŽ┬ČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦åó│╠ČY░³

- ĪČ²łų«╣╚ĪĘą┬└╦ć°æc╠ž╝sČY░³

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČ╬ęĮąMTĪĘ3.0░µČY░³

- ĪČ╠ņ²ł░╦▓┐ĪĘ╩ųÖC░µ╝ż╗Ņ┤a

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©