|

Íđ┘YŞ█┐┌śI(yĘĘ)Ë»└űă░ż░╚ď┐╔┐┤║├http://www.sina.com.cn 2008─ŕ01ď┬21╚Ň 05:36 Íđç°ÎC╚»łˇ(bĘĄo)-ÍđÎCżW(wĘúng)

íííí

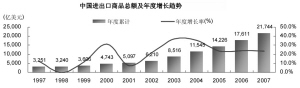

íííí07─ŕÍđç°▀M(jĘČn)│÷┐┌╔╠ĂĚ┐éţ~╩Î┤╬│Č2╚fâ|├└ď¬úČ═Č▒╚ď÷23.5%ú╗╣└Ëő(jĘČ)08─ŕÍđç°═Ô┘Q(mĘĄo)╚ďîó▒ú│Íď÷ÚLäŢ(shĘČ)ţ^úČÁź╩▄╚╦├˝Ä┼╔řÍÁ║═│÷┐┌═╦ÂÉÁ╚Ë░ÝĹúČţA(yĘ┤)Ă┌ď÷╦┘Ţ^07─ŕËđ╦¨Ě┼żĆíú├└ç°ŻŤ(jĘęng)Ł˙(jĘČ)╦ą═╦´L(fĘąng)ŰU(xiĘún)╝Ë┤ˇúČîŽ(duĘČ)Íđç°Ş█┐┌╝»Đb¤ń═╠═┬┴┐ď÷ÚLËđĎ╗ÂĘĎÍÍĂθË├úČÁźď┌▓┐ĚÍŞ█┐┌┘M(fĘĘi)┬╩╔¤Ň{(diĘĄo)Ďď╝░┤aţ^öU(kuĘ░)╚ŢÁ─╗¨ÁA(chĘ│)╔¤úČţA(yĘ┤)Ëő(jĘČ)¤ÓŕP(guĘín)╣ź╦ż08─ŕË»└ű╚ď┐╔┐┤║├íúżS│ÍŞ█┐┌śI(yĘĘ)í░┼▄┌A┤ˇ╩đí▒ďu(pʬng)╝ë(jʬ)úČŻĘÎh┘I╚Ű┤ˇ▀BŞ█(2880.HK)íó╠ýŻ˛Ş█░l(fĘí)Ň╣(3382.HK)úČĚŕÁ═╩Ň╝»Ňđ╔╠żÍç°ŰH(0144.HK)║═Íđ▀h(yuĘún)╠źĂŻĐˇ(1199.HK)íú ííííţA(yĘ┤)Ă┌ĎÄ(guĘę)─úĎď╔¤Ş█┐┌╝»Đb¤ń═╠═┬┴┐ĂŻż¨▒ú│Í16%-18%ď÷ÚLíú╩▄╗ŢË┌îŽ(duĘČ)═Ô┘Q(mĘĄo)ĎÎ│Í└m(xĘ┤)┐ý╦┘ď÷ÚLúČÍđç°Ş█┐┌Á─╝»Đb¤ń═╠═┬┴┐ĎĐ▀B└m(xĘ┤)5─ŕżË╚źă˛Í«╩Îíúިô■(jĘ┤)Íđç°Ż╗═Ę▓┐Ży(tĘ»ng)Ëő(jĘČ)úČ07─ŕ1-11ď┬╚źç°ĎÄ(guĘę)─úĎď╔¤Ş█┐┌╝»Đb¤ń═╠═┬┴┐ĎĐ│Č▀^1â|TEUúČ═Č▒╚╔ř21.7%úČ┬ďÁ═Ë┌╬Ďéâ?nĘĘi)ź─?3%Á─ď÷ÚLţA(yĘ┤)Ă┌úČĂńÍđĐě║ú╝░â╚(nĘĘi)║ËŞ█┐┌ĚÍäeď÷21.3%║═28.1%íúË╔Ë┌Íđç°│÷┐┌Ň■▓▀Ň{(diĘĄo)ŇűúČ╝Ë╔¤Î¸×Ú╚ř┤ˇ┘Q(mĘĄo)ĎÎç°Í«Ď╗Á─├└ç°│÷ČF(xiĘĄn)ŻŤ(jĘęng)Ł˙(jĘČ)Ě┼żĆúČţA(yĘ┤)Ă┌Íđç°═Ô┘Q(mĘĄo)Á─Ş▀ď÷ÚLäŢ(shĘČ)ţ^îóËđ╦¨┌ůżĆúČ▓╗▀^ÜW├╦Á╚ç°╝ĎÁ─đŔăˇ╚ď╚╗Ţ^┤ˇúČ╣└Ëő(jĘČ)08─ŕĎÄ(guĘę)─úĎď╔¤Ş█┐┌Á─╝»Đb¤ń═╠═┬┴┐ď┌Ş▀╗¨öÁ(shĘ┤)¤┬╚ď▒ú│Í16%-18%Á─ď÷╦┘íúË╔Ë┌─┐ă░╝»▀\(yĘ┤n)śI(yĘĘ)´L(fĘąng)ŰU(xiĘún)ď÷╝ËúČ╚š╣ű├└ç°ŻŤ(jĘęng)Ł˙(jĘČ)╦ą═╦úČÄžäË(dĘ░ng)ÜWÍŮ╔§Í┴╚źă˛Á─ŻŤ(jĘęng)Ł˙(jĘČ)Ě┼żĆáţŤr▒╚╬ĎéâţA(yĘ┤)Ă┌ŞŘ×Úç└(yĘón)ÍěúČ─ă├┤Íđç°Ş█┐┌╝»Đb¤ń═╠═┬┴┐ď÷╦┘Ëđ┐╔─▄Ľ■(huĘČ)▒╚╬ĎéâţA(yĘ┤)Ă┌ϬÁ═íú ííííěŤ╬´═╠═┬┴┐ĚÇ(wĘžn)▓Żď÷ÚLúČţA(yĘ┤)Ă┌08─ŕ▒ú│Í14%-15%ď÷ÚLíúިô■(jĘ┤)Íđç°Ż╗═Ę▓┐Ży(tĘ»ng)Ëő(jĘČ)úČ07─ŕ1-11ď┬╚źç°ĎÄ(guĘę)─úĎď╔¤Ş█┐┌ěŤ╬´═╠═┬┴┐╣▓îŹ(shʬ)ČF(xiĘĄn)48â|çŹúČ═Č▒╚╔ř14.7%úČ┼c╬Ďéâ?cĘĘ)?7─ŕÍđĂ┌îŽ(duĘČ)╚ź─ŕ14%Á─ď÷ÚLţA(yĘ┤)Ă┌╗¨▒ż¤ÓĚűúČĂńÍđ═Ô┘Q(mĘĄo)═ŕ│╔16.4â|çŹúČď÷ÚL13.5%íúŰm╚╗2008─ŕńô▓─│÷┐┌┐╔─▄▀M(jĘČn)Ď╗▓Ż¤┬╗ČíúÁźď┌ŔFÁV╩»íóďşË═║═├║╠┐▀M(jĘČn)┐┌đŔăˇ╚ď╚╗ĆŐ(qiĘóng)ä┼Á─╗¨ÁA(chĘ│)╔¤úČţA(yĘ┤)Ëő(jĘČ)Ë═ĂĚ║═╔óěŤ┤aţ^═╠═┬┴┐╚ď┐╔ź@Á├ĚÇ(wĘžn)▓Żď÷ÚLíú─┐ă░¤ŃŞ█╔¤╩đÁ─Ş█┐┌áIśI(yĘĘ)╔╠ÍđúČ┤ˇ▀BŞ█╚ď×ÚÎţ─▄╩▄ĎŠË┌Íđç°ď÷╝Ë╩»Ë═Ĺ(zhĘĄn)┬ďÍ«╣ź╦żúČ07─ŕË═ĂĚ═╠═┬┴┐ď÷ÚL5.1%úČĚű║¤╬ĎéâţA(yĘ┤)Ă┌úČţA(yĘ┤)Ëő(jĘČ)╬┤üÝ╚ď┐╔╩▄ĎŠË┌Ë═ĂĚśI(yĘĘ)äŇ(wĘ┤)Á─ĚÇ(wĘžn)ÂĘď÷ÚLíú ííííŞ█┐┌┘M(fĘĘi)┬╩╔¤Ň{(diĘĄo)îó╠ß╔ř▓┐ĚÍŞ█┐┌╣ź╦ż08─ŕśI(yĘĘ)┐âíú07─ŕ¤┬░Ű─ŕúČ╔¤║úŞ█║═╠ýŻ˛Ş█ż¨đű▓╝┴╦Îď08─ŕĂ╔¤Ň{(diĘĄo)Ş█┐┌┘M(fĘĘi)┬╩úČĂńÍđ╔¤║ú═ÔŞ▀ś˛Ş█ů^(qĘ▒)║═С╔ŻŞ█ů^(qĘ▒)Á─╝»Đb¤ńĐbđÂ░ŘŞ╔┘M(fĘĘi)ĚÍäeĂŻż¨Ň{(diĘĄo)Ş▀10%║═21%úČ°╠ýŻ˛Ş█┐┌┤aţ^╝»Đb¤ń╠Ä└Ý┘M(fĘĘi)ätĂŻż¨Ň{(diĘĄo)Ş▀10%íúď┌╔¤╩÷┘M(fĘĘi)┬╩Ň{(diĘĄo)ŇűÍđúČţA(yĘ┤)Ëő(jĘČ)Ňđ╔╠żÍç°ŰH║═╠ýŻ˛Ş█░l(fĘí)Ň╣ż¨îó╩▄ĎŠúČ08─ŕśI(yĘĘ)┐âîóËđ▓╗═Č│╠Â╚Á─╠ß╔říú íííí╚╦├˝Ä┼╔řÍÁ└ű║├â╚(nĘĘi)ÁěŞ█┐┌▀\(yĘ┤n)áI╔╠Á─┘Y«a(chĘún)ÂĘâr(jiĘĄ)íúŰm╚╗╚╦├˝Ä┼╔řÍÁË░ÝĹ│÷┐┌┴┐úČÁź╬Ďéâ¤Óđ┼¤ŃŞ█╔¤╩đÁ─Íđç°Ş█┐┌áIśI(yĘĘ)╔╠╚ď┐╔Ć─â╔éÇ(gĘĘ)ĚŻ├Š╩▄╗ŢË┌╚╦├˝Ä┼╔řÍÁú║╩Τ╚úČâ╚(nĘĘi)ÁěŞ█┐┌ż▀éńŞ▀╚Ţ┴┐Ďď╚╦├˝Ä┼Ëő(jĘČ)âr(jiĘĄ)Á─═┴Áě║═Ăń╦ű╣╠ÂĘ┘Y«a(chĘún)úČŰSÍ°╚╦├˝Ä┼│Í└m(xĘ┤)╔řÍÁúČŞ█┐┌▀\(yĘ┤n)áI╔╠ĎÓ┐╔ź@Á├ŞŘŞ▀Á─┘Y«a(chĘún)ÂĘâr(jiĘĄ)íúĂń┤╬úČ╩▄╚╦├˝Ä┼│Í└m(xĘ┤)╔řÍÁÁ─Ë░ÝĹúČ07─ŕç°â╚(nĘĘi)Ş█┐┌┘M(fĘĘi)┬╩░┤├└ď¬Ëő(jĘČ)îŹ(shʬ)ŰHŁq̨ĎĐ│Č▀^6%úČţA(yĘ┤)Ă┌08─ŕ╚ď┐╔└^└m(xĘ┤)╩▄╗Ţ╚╦├˝Ä┼╔řÍÁ└ű║├úČâ╚(nĘĘi)ÁěŞ█┐┌┼cç°═ÔŞ█┐┌Á─┘M(fĘĘi)┬╩▓ţżÓîóÍ▓Ż┐sđííú ííííâ╚(nĘĘi)ÁěŞ█┐┌└^└m(xĘ┤)╠ÄË┌Ş▀╦┘öU(kuĘ░)╚ŢŰAÂ╬íú×ÚŬ(yĘęng)îŽ(duĘČ)▀M(jĘČn)│÷┐┌ď÷ÚLÁ─đŔăˇúČâ╚(nĘĘi)Áě͸ϬŞ█┐┌└^└m(xĘ┤)┐ý╦┘öU(kuĘ░)Ćł┤aţ^╠Ä└Ý─▄┴ŽíúţA(yĘ┤)Ëő(jĘČ)2006─ŕÁŻ2010─ŕÁ─í░╩«Ď╗╬ňí▒Ă┌ÚgúČâ╚(nĘĘi)ÁěîóŻĘďO(shĘĘ)164éÇ(gĘĘ)╔ţ╦«▓┤╬╗úČđ┬ď÷═╠═┬─▄┴Ž80%Ďď╔¤íú─┐ă░şh(huĘón)▓│║ú×│Áěů^(qĘ▒)íóÚL╚řŻăÁěů^(qĘ▒)╝░ÍÚ╚řŻăÁěů^(qĘ▒)޸ů^(qĘ▒)˲╚ď╠ÄË┌Ş█┐┌ŻĘďO(shĘĘ)čß│▒úČŕĹ└m(xĘ┤)ĎŐđ┬Ş█ů^(qĘ▒)┬ń│╔╗˛đ┬▓┤╬╗═«a(chĘún)íúŰm╚╗đ┬┤aţ^ŻĘ│╔Űy├ÔîŽ(duĘČ)ČF(xiĘĄn)ËđŞ█┐┌ÄžüÝŞéáÄĚÍ┴¸Á─ë║┴ŽúČÁźŞ█┐┌Á─ů^(qĘ▒)˲Ňű║¤┌ůäŢ(shĘČ)┐╔═űżĆŻÔ┤╦Ë░ÝĹúČ▒╚╚šĆVÍŢŞ█─¤╔│Ş█ů^(qĘ▒)îŽ(duĘČ)╔ţ█┌Ş█ďş▀M(jĘČn)│÷┐┌ěŤď┤«a(chĘún)╔˙ĚÍ┴¸úČÁźŇđ╔╠żÍç°ŰHîŽ(duĘČ)Ăý¤┬╔ţ█┌╬¸▓┐Ş█┐┌śI(yĘĘ)äŇ(wĘ┤)Á─Ňű║¤îóËđÍ˙Ë┌╠ß╔řĂńŻŤ(jĘęng)áI─▄┴ŽĎďÁÍ˨Í▄▀ůŞéáÄíúÍ┴─┐ă░×ÚÍ╣úČ╬Ďéâ╦¨ŕP(guĘín)ÎóÁ─â╚(nĘĘi)ÁěŞ█┐┌ż¨╔đ╬┤│╩ČF(xiĘĄn)═╠═┬─▄┴Ž▀^╩úÍ«█E¤ˇúČ╬ĎéâŇJ(rĘĘn)×ÚÍ┴08─ŕ╚ďîó▒ú│Í┴╝║├░l(fĘí)Ň╣┌ůäŢ(shĘČ)íú ííííÂÓ╝Ď╣ź╦ż╠ß╔ř┤aţ^śI(yĘĘ)äŇ(wĘ┤)▒╚└řúČöU(kuĘ░)ŻĘ╝░╩Ň┘Ć╚ď×Ú08─ŕ░l(fĘí)Ň╣┌ůäŢ(shĘČ)íúË╔Ë┌ÂÓ╝Ď╔¤╩đŞ█┐┌▀\(yĘ┤n)áI╔╠ď┌2007─ŕÍěđ┬Ň{(diĘĄo)Ňű┴╦śI(yĘĘ)äŇ(wĘ┤)ŻY(jiĘŽ)śő(gĘ░u)úČÍđ▀h(yuĘún)╠źĂŻĐˇĎĐîó┤aţ^ŻŤ(jĘęng)áI▓▀┬ďĆ─▀^═¨Á─í░ůó╣╔═Â┘Yí▒ŮD(zhuĘún)¤˛í░┐ě╣╔ŻŤ(jĘęng)áIí▒úČ▓ó│÷╩█┴╦╦¨│ÍËđÁ─äô(chuĘĄng)┼dŃyđđ(1111.HK)╚ź▓┐╣╔ÖÓ(quĘón)íú┴Ý═ÔúČŇđ╔╠żÍç°ŰHĎÓäâŰx┴╦â╚(nĘĘi)Áě╣ź┬Ě═Â┘YśI(yĘĘ)äŇ(wĘ┤)úČ╠ýŻ˛Ş█░l(fĘí)Ň╣│÷╩█┴╦ěŤ▀\(yĘ┤n)┤˙└ÝÁ╚Á╚íúď┌┤╦▒│ż░¤┬úČ╬ĎéâţA(yĘ┤)Ă┌┤aţ^śI(yĘĘ)äŇ(wĘ┤)Á─Ë»└ű켟I(xiĘĄn)▒╚Íěîó┐╔ď┌¤ÓŕP(guĘín)╣ź╦ż08─ŕśI(yĘĘ)┐âÍđÁ├Ďď╠ß╔říú×ÚöU(kuĘ░)┤ˇ╩đł÷ĚŢţ~úČ╬ĎéâţA(yĘ┤)Ă┌޸╣ź╦ż╚ďîó└^└m(xĘ┤)═ÂŻĘđ┬┤aţ^║═╩Ň┘ĆČF(xiĘĄn)Ëđ┤aţ^íú ííííđđśI(yĘĘ)ďu(pʬng)╝ë(jʬ)żS│Íí░┼▄┌A┤ˇ╩đí▒íúŻěÍ┴2008─ŕ1ď┬17╚ŇúȤѪ█╔¤╩đÁ─Íđ┘YŞ█┐┌╣╔08╝░09─ŕţA(yĘ┤)ťy╩đË»┬╩(░┤╩đÍÁ╝ËÖÓ(quĘón)ĂŻż¨Ëő(jĘČ)╦Ń)ĚÍäe×Ú19.3▒Â╝░17.1▒ÂúČ07─ŕţA(yĘ┤)ťy╩đâ˘┬╩×Ú2.7▒ÂúČ07─ŕ╣╔¤ó┬╩▀_(dĘó)2.5%íúŰm╚╗├└ç°ŻŤ(jĘęng)Ł˙(jĘČ)Ě┼żĆţA(yĘ┤)Ă┌îŽ(duĘČ)Íđç°╝»Đb¤ń│÷┐┌ËđĎ╗ÂĘË░ÝĹúČÁźÍđç°Í¸Ď¬Ş█┐┌─┐ă░╚ď╠ÄË┌│Čţ~▀\(yĘ┤n)áIáţĹB(tĘĄi)úČţA(yĘ┤)Ëő(jĘČ)08─ŕ╣ęŻo╚ďËđ▓╗ÎŃíúď┌ç°╝Ďí░╩«Ď╗╬ňí▒Ĺ(zhĘĄn)┬ďĎÄ(guĘę)äŁÁ─Íž│ͤ┬úČţA(yĘ┤)Ëő(jĘČ)Íđ┘YŞ█┐┌▀\(yĘ┤n)áI╔╠Á─┤aţ^śI(yĘĘ)äŇ(wĘ┤)╚ď┐ý╦┘öU(kuĘ░)ĆłúČ╝Ë╔¤╩▄ĎŠâ╚(nĘĘi)Á쯍(jĘęng)Ł˙(jĘČ)│Í└m(xĘ┤)ď÷ÚLúČ╬Ďéâ└^└m(xĘ┤)┐┤║├Íđ┘YŞ█┐┌▀\(yĘ┤n)áI╔╠Á─░l(fĘí)Ň╣ă░ż░úČżS│Íí░┼▄┌A┤ˇ╩đí▒Á─═Â┘Yďu(pʬng)╝ë(jʬ)íú ííííď┌ÂÓ╝ĎŞ█┐┌▀\(yĘ┤n)áI╔╠ÍđúČŇđ╔╠żÍç°ŰHθ×ÚŞ█┐┌śI(yĘĘ)řłţ^úČ╬┤üÝîóÍ▓ŻîŹ(shʬ)ČF(xiĘĄn)┤aţ^ÂÓď¬╗»ŻŤ(jĘęng)áIúČăĎËđ═űŻŔ║ú═Ô═Â┘YÚ_═ěđ┬Á─│╔ÚL┐ŇÚgúČŻĘÎhĚŕÁ═╩Ň╝»íú┤ˇ▀BŞ█─┐ă░╚ď╩ă¤ŃŞ█╔¤╩đŞ█┐┌╣╔ÍđâHËđÁ─͸Ϭ═Â┘YË═ĂĚ┤aţ^ͫáśI(yĘĘ)úČ╩▄╗ŢË┌ç°╝Ď╩»Ë═Ĺ(zhĘĄn)┬ďâŽ(chĘ│)éń╗¨ÁěŻĘďO(shĘĘ)úČţA(yĘ┤)Ă┌Ë»└űÚL▀h(yuĘún)ĚÇ(wĘžn)ÂĘúČ╬┤üÝ▀ÇËđ═ű╩Ň┘Ć─Ş╣ź╦żÁ─Ş╔╔óěŤ┤aţ^úČŻĘÎh┘I╚Űíú╠ýŻ˛Ş█░l(fĘí)Ň╣ϲ┤aţ^öU(kuĘ░)Ćł║═┘M(fĘĘi)┬╩╔¤Ň{(diĘĄo)úČ╬┤üÝśI(yĘĘ)┐â?cĘĘ)÷ÚLŁô┴ŽÎţŞ▀úČ╣╩¤Ó▒╚═ČśI(yĘĘ)┐╔ź@Á├Ţ^Ş▀╣└ÍÁúČ╣ź╦ż╣╔âr(jiĘĄ)ď┌ă░Ă┌│ČďŻ╬Ďéâ─┐ś╦(biĘío)âr(jiĘĄ)║ˇ╗ěŇ{(diĘĄo)úČ─┐ă░Íěź@╔¤╔ř┐ŇÚgúČ┐╔┘I╚ŰíúÍđ▀h(yuĘún)╠źĂŻĐˇPEÍÁ¤ÓîŽ(duĘČ)ĂźÁ═úČÁźĎ▓ŇřĚ┤Ë│┴╦Ăń┤aţ^śI(yĘĘ)äŇ(wĘ┤)ď┌ŇűˇwŻŤ(jĘęng)áIÍđÁ─▒╚Íě▀h(yuĘún)▓╗╝░═ČśI(yĘĘ)úČĽ║╬┤─▄│ńĚÍĚͤÝ╩đł÷îŽ(duĘČ)â╚(nĘĘi)ÁěŞ█┐┌╣╔Á─ĂŻż¨╣└ÍÁ╦«ĂŻúČ▓╗▀^╣ź╦żď┌┤aţ^ŻŤ(jĘęng)áI╔¤ĎĐÚ_╩╝▓╔╚í͸äË(dĘ░ng)╩Ż▓▀┬ďúČ╬┤üÝËđ═űŰS┤aţ^śI(yĘĘ)äŇ(wĘ┤)▒╚└řÁ─ď÷╝Ë°╠ß╔ř╣└ÍÁúČ═Â┘YŇ▀┐╔ĚŕÁ═╩Ň╝»íú ííííúĘłˇ(bĘĄo)ŞŠ╚ŇĂ┌ú║1ď┬18╚Ňúę

íż đ┬└╦ěö(cĘói)ŻŤ(jĘęng)░╔ í┐

|

|||||||||||||||