‘ŁīÚĹĶ÷–áÝšXėIńŅėňÉr÷Ń3.12‘™ ‘uľČŇcīů –Õ¨≤Ĺ

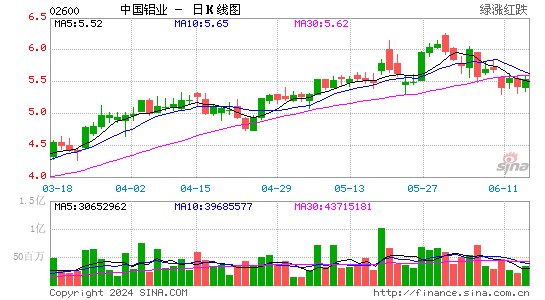

°°°°‘ŁīÚįlĪŪąůłś÷ł≥Ų£¨÷–šX(02600.HK)∂Ő∆ŕ”ĮņŻ«įĺį»‘īśŐŰĎū£¨“Ú…ķģa≥…ĪĺľįōďāýĪ»¬ »‘»ĽłŖ∆ů£¨≤ĽŖ^ –Ŕ~¬ ÉH1Ī∂£¨ĆŔťLŖhÕ∂ŔYŖxďŮ£¨ĺS≥÷°įŇcīů –Õ¨≤Ĺ°Ī‘uľČ£¨ńŅėňÉr”…3.39‘™Ō¬’{÷Ń3.12‘™£¨∑ī”≥…ŌįŽńÍŐĚďp›^ÓA∆ŕīů°£

°°°°Ļ‹ņŪĆ”‘ŕ∑÷őŲéüēĢ◊h÷–’Ą’ďľĮąF√śĆ¶ĶńŐŰĎūľį”čĄĚ£¨÷łÍPśI «ĆĘļň–ńėIĄ’≤ŅťT∑÷Žx£¨√ŅāÄ≤ŅťT◊‘ōď”ĮŐĚ£¨Ņ…◊‘––‘ŕŔYģaŐé÷√°ĘÜTĻ§ĻÕ”√/Ĺ‚ĻÕľįāýĄ’∑Ĺ√ś◊ų≥ŲõQ≤Ŗ°£∂Ý…Ō”őėIĄ’ĶńĒUŹą“ŗ «őīĀŪ”ĮņŻń‹Ń¶ĶńÍPśI“Úňō°£‘ď––’Jěť≤Ŗ¬‘’żī_£¨Ķę–Ť“™ērťg≤Ňń‹“äĶĹ≥…–ß°£

°°°°ŃŪÕ‚£¨ľĮąF”čĄĚÍPť]≥…ĪĺłŖ∆ůĶń“ĪüíŹS°£Ļ‹ņŪĆ”≤ĘÓA∆ŕ£¨Ō¬įŽńÍ –ąŲƶšX≤ń–Ť«ůŹäĄŇ£¨ŃŌšXÉrŇ«Ľ≤‘ŕ√Ņáć1.38»f÷Ń1.45»f‘™»ň√ŮéŇ°£(ŽpŽp)

–¬ņň¬ē√ų£ļ–¬ņňĺWĶ«›dīňőń≥Ų”ŕāųŖfłŁ∂ŗ–ŇŌĘ÷ģńŅĶń£¨≤Ę≤Ľ“‚ő∂÷ÝŔĚÕ¨∆š”^ŁcĽÚ◊CĆć∆š√Ť Ų°£őń’¬É»»›ÉHĻ©ÖĘŅľ£¨≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£

ŖM»Ž°ĺ–¬ņňōĒĹõĻ…į…°Ņ”Ď’ď

ŌŗÍPĆ£Ó}

ŅīŖ^ĪĺőńĶń»ňŖÄŅīŖ^

’≤ō≥…Ļ¶

≤ťŅīő“Ķń ’≤ō

÷«Õ∂°§ĺŘĹĻ

- “ĽŅŐögŌ≤“ĽŅŐį≤Ćé£ļīňŅŐ

- ’“◊ÓŅŅ◊Vľ””Õ’ĺ£ļőĻ‹á‹á

- ”√ĆßąDņŪŌŽ∑®£ļňľĺSļÜąD

- ◊ĆŖ\Ą”∂ŗŁcŅžė∑£ļźāĄ”»¶

- Ň‹ŅŠĹoѶł…ōõ£ļŇ‹Ň‹”ńž`

- ŁcŃŃļŕ“Ļ÷ģĻ‚£ļļŕ“Ļ÷ģĻ‚

- üŠ—™Ŕv√»Ņ®Ň∆£ļŅŕīŁ„yĽÍ

- ŐéŇģ◊ý…ųŁc£ļť_–ńŌŻŌŻė∑

- ≥¨ľČ”żÉļņŻ∆ų£ļĆöĆö÷ķ ÷

- ◊Óļ√ÕśĶń‹á÷ų…ÁÖ^£ļ‹á›Ü

- ÓA÷™Ŗ\≥Ő–°√ō√‹£ļŅī ÷Ōŗ

- ēr…–ŌŻŔM…ÁÖ^£ļĶ√“‚…ķĽÓ

- łŁ»AŻźłŁ◊‘”…£ļįŔ»fŽE Į

- »§ő∂£ļňĻÕĢŐōŐm∆ŚĪP”őĎÚ

- —©ĪņīůŐ”ÕŲ£ļĽ¨Ą”īů√įŽU

- ŌÚłŖ∑÷ŐŰĎū£ļққҝҝҝ

- °∂TERA°∑–¬ņň◊ūŌŪ∂YįŁ

- °∂ •∂∑ Ņ–« ł°∑–¬ņň–¬ ÷∂YįŁ

- °∂īů‘íőų”ő2√‚ŔMįś°∑ŌŗĺŘŐōôŗ∂YįŁ

- °∂ĺŇÍé’śĹõ°∑ābŅÕ–¬ ÷∂Yļ–

- °∂Ľ√ŌŽ…ٔڰ∑–¬ņň™öľ“ŐōôŗŅ®

- °∂ńߔڰ∑–¬ņňŐōôŗ∂YįŁ

- °∂ČŰĽ√őų”ő2°∑–¬ņňŐŰĎūŐōôŗŅ®

- °∂őšĽÍ°∑Ļęúy–¬ņň™öľ“Ņ®

- °∂īůŐ∆üoŽpŃ„°∑Ļęúy∂YįŁ

- °∂įĶļŕ ņĹÁ°∑–¬ņň™öľ“∂YįŁ

- °∂”Ę–Ř»żáÝ°∑–¬ņňŐōôŗ∂YįŁ

- °∂Ďū†é ņĹÁ°∑–¬ņňŐōôŗ∂YįŁ

- Ĺ«…ęįÁ—›Óź–¬ ÷Ņ®

- …šďŰÓź”őĎÚ–¬ ÷Ņ®

- Ą”◊ųÓź”őĎÚ–¬ ÷Ņ®

- ≤Ŗ¬‘Óź”őĎÚ–¬ ÷Ņ®