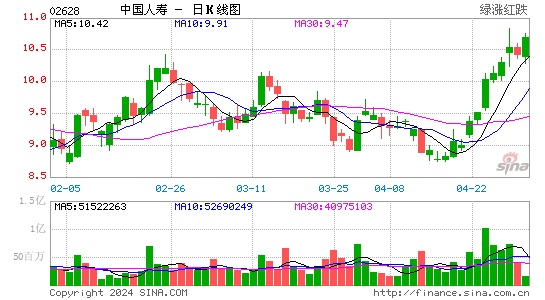

½»مy‡ّëH£؛¾S³ضضذ‡ّبث‰غضذذششu¼‰ ؟´25.3شھ

،،،،ضذ‡ّبث‰غ (2628.HK)

،،،،¬Fƒr£؛HK$21.90

،،،،“شعةدة؟صég£؛ +15.5%

،،،،ؤ؟کثƒr£؛ HK$25.30

،،،،تآ¼£؛

،،،،ضذ‡ّبث‰غ°l²¼¹«¸و£¬ا°ئكشآہغس‹±£ظMتصبë2033 ƒ|شھ،£

،،،،شuص“£؛

،،،،ضذ‡ّبث‰غا°7 شآہغس‹±£ظMتصبë2033 ƒ|شھ£¬ح¬±بدآµّ5.57%£¬7 شآ·ف†خشآ±£ظMتصبë179 ƒ|شھ£¬ح¬±بدآµّ9.6%£¬بُسعءùشآµؤ+8.3%،£

،،،،شعذآ†خ·½أو£¬بث‰غ7 شآ·ف‚€ëUذآ†خإcب¥ؤêح¬ئع´َضآ³ضئ½£¬مy±£ذآ†خزہب»´َ·ùدآµّ£¬·ù¶ب؟ةؤـ³¬ك^30%£¬½µد¢ژ§پيµؤŒ’ثةذ§¹ûك€›]سذشعمy±£اµہ·´س³³ِپي،£

،،،،½ٌؤêزشپيبث‰غشعجلة±£†خƒبشعƒrضµآتµؤ¹¤×÷·½أوب،µأءثز»¶¨µؤ³ة؟ƒ£¬دآ°ëؤ깫ث¾زہب»•طڈطƒrضµéŒ§دٍµؤص²ك£¬زٍ´ثدآ°ëؤ깫ث¾؟ةؤـشعء؟؛حƒrضµآت·½أو¹²ح¬»طةµؤ؟ةؤـ،£

،،،،7) بث‰غؤ؟ا°¹ہضµث®ئ½é2012/2013£؛P/EV:1.43X/1.31X,NBM:7.65/5.35X,شعضذظY‰غëU¹«ث¾ضذجژسعف^¸كث®ئ½£¬خز‚ƒîAس‹ئنذآکI„صƒrضµشِéLآت²»•³¬ك^ح¬کIث®ئ½£¬زٍ´ث¾S³ضئنضذذششu¼‰زش¼°ؤ؟کثƒrHK$25.3 ²»×ƒ،£

|

|

|

|

- ،¾ذآآ„،؟ ·ئآةظe±©سêؤëy

- „¢دèîAظگ±»½Oµ¹¸و„eٹWك\

- ،¾تض™C،؟ ح¬أûح¬ذصµؤخز‚ƒ

- اéصxظR؟¨ •rةذµؤث‡ذg؛أû

- ،¾ظR؟¨،؟ ہثآµؤد²ذإ×£¸£

- ´ث؟جثح½oگغبثµؤœطـ°×£¸£

- ،¾ٹتک·،؟ يn¸½وzح¬‘ظاé

- بç؛خضئشى³ِةْبص €آ·ص‡ْ

- ،¾أہإ®،؟ ؤذبث•لأء“زژ„t

- دؤجى±³ذؤاة´îإن،¾‘ظگغصn،؟

- ،¾ˆDâڈ،؟ دؤبصاه¼ƒأہةظإ®

- ‚€ذشâڈآ•دآفd ¾«ئ·ض÷î}

- ،¾²©؟ح،؟ ½ûإ®بثµؤؤذبثچu

- „eµبأ“¹âءثزش؛َ²إصf،°²»،±

- ،¾سخ‘ٍ،؟ °²×؟سخ‘ٍدآفd

- iphone×îذآةد¾€سخ‘ٍدآفd