新浪財(cái)經(jīng) > 港股 > 2011年下半年港股投資策略 > 正文

交銀國(guó)際:保險(xiǎn)行業(yè)勿懼短期規(guī)模增長(zhǎng)瓶頸

交銀國(guó)際 李文兵

壽險(xiǎn)發(fā)展遭遇短期瓶頸,但長(zhǎng)期增長(zhǎng)無(wú)憂,中國(guó)平安具備競(jìng)爭(zhēng)優(yōu)勢(shì)。中國(guó)壽險(xiǎn)行業(yè)規(guī)模增長(zhǎng)短期內(nèi)遭遇瓶頸,銀保渠道受到銀監(jiān)會(huì)發(fā)文以及行業(yè)自身規(guī)范的影響,保費(fèi)增速放緩;營(yíng)銷員收入增長(zhǎng)停滯,部分公司增員困難;我們比較研究了國(guó)外渠道發(fā)展經(jīng)驗(yàn),認(rèn)為這只是行業(yè)發(fā)展的必然階段,未來(lái)隨著渠道規(guī)范健康發(fā)展,行業(yè)將重新步入快速增長(zhǎng)階段;從儲(chǔ)蓄替代的角度來(lái)看,中國(guó)壽險(xiǎn)行業(yè)發(fā)展前景廣闊。我們最為看好平安的渠道發(fā)展和創(chuàng)新模式,認(rèn)為平安將成為行業(yè)領(lǐng)路者。

預(yù)計(jì)產(chǎn)險(xiǎn)下半年保費(fèi)增速回升,綜合成本率將維持在優(yōu)秀水平。產(chǎn)險(xiǎn)一季度增速11%,較去年同期回落,主要是汽車銷量增速下降,拖累車險(xiǎn)一季度增速僅為9%,我們預(yù)計(jì)余下幾個(gè)月份汽車銷量將會(huì)達(dá)到10%左右水平,將帶動(dòng)產(chǎn)險(xiǎn)增速回升至15%以上;綜合成本率方面,我們認(rèn)為2011 年還將維持在較優(yōu)秀的水平。

固定類投資收益率穩(wěn)步上移,HS300估值水平接近08年歷史最低位置,在目前點(diǎn)位,即使考慮浮盈影響,今年權(quán)益收益也好于去年。隨著加息的持續(xù),目前主要固定收益類產(chǎn)品的收益率都有不錯(cuò)回升,而且預(yù)計(jì)今年還將有50 個(gè)BP 左右的加息,將進(jìn)一步帶動(dòng)固定收益率走高,固定收益率的上升以及保險(xiǎn)企業(yè)資產(chǎn)規(guī)模的增長(zhǎng)將使得2011 年凈投資收益超過(guò)2010 年總投資收益;權(quán)益類收益方面,HS300 估值已經(jīng)接近08 年最低水平,我們認(rèn)為下行風(fēng)險(xiǎn)有限,即使在目前HS300 估值水平,即使考慮到今年ASF 調(diào)節(jié)能力弱于去年,今年權(quán)益投資收益率也好于去年。

預(yù)計(jì)下半年業(yè)績(jī)同比回升幅度大,具備一定刺激效應(yīng)。去年下半年準(zhǔn)備金評(píng)估利率的下行使得壽險(xiǎn)公司利潤(rùn)大幅下跌,但是預(yù)計(jì)今年4 季度評(píng)估利率上行,同時(shí)下半年A 股可能出現(xiàn)估值的修復(fù),這將使得壽險(xiǎn)公司業(yè)績(jī)有不錯(cuò)表現(xiàn),或?yàn)榇碳けkU(xiǎn)股上行的一個(gè)動(dòng)力因素。

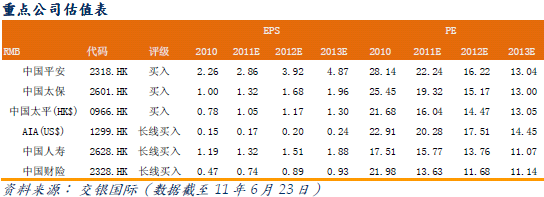

目前估值水平隱含了悲觀預(yù)期,維持行業(yè)領(lǐng)先評(píng)級(jí),最佳時(shí)機(jī)或許在中期業(yè)績(jī)公布之后。目前主要中資壽險(xiǎn)股估值水平隱含了在4.5%長(zhǎng)期收益率假設(shè)下低于5%的未來(lái)十年新業(yè)務(wù)復(fù)合增速,已經(jīng)較充分反映了目前行業(yè)面臨的短期困境;我們維持行業(yè)領(lǐng)先投資評(píng)級(jí),在時(shí)機(jī)選擇上,我們趨向于選擇中期業(yè)績(jī)公布之后,這樣中期業(yè)績(jī)低于預(yù)期的風(fēng)險(xiǎn)將會(huì)釋放,同時(shí)我們預(yù)計(jì)9 月份之后CPI 將會(huì)下行,可能刺激A股回升;首選股中國(guó)平安。

風(fēng)險(xiǎn)提示: A股表現(xiàn)低于預(yù)期