ą┬└╦žöĮø(j©®ng) > Ė█╣╔ > š²╬─

Į╗Ńyć°ļHŻ║Ńyąą╣╔Č╠Ų┌ā╚(n©©i)╚į┤µ╔ŽąąØō─▄

ĪĪĪĪĮ╗Ńyć°ļH └Ņ╔║╔║Īó╚f¹É

ĪĪĪĪŠo┐sš■▓▀ęŖ│╔ą¦Ż¼2 į┬┘J┐Ņį÷ķLĄ═ė┌ŅAŲ┌Ż¼┤µ┐Ņį÷ķLŽÓī”ÅŖä┼ĪŻ2 į┬ą┬į÷╚╦├±Ä┼┘J┐Ņ5356 ā|į¬Ż¼═¼▒╚╔┘į÷1929 ā|į¬Ż¼Ą═ė┌╬ęéāĄ─ŅAŲ┌Ż¼ę▓Ą═ė┌╩ął÷ŲĮŠ∙ŅAŲ┌ĪŻĄ═ė┌ŅAŲ┌Ą─ų„ę¬įŁę“æ¬╩Ūę╗ŽĄ┴ąš■▓▀Šo┐s╚ĪĄ├│╔ą¦Ż¼╝┤ą┼┘J╣®æ¬ŠoÅłČ°ĘŪąĶŪ¾╬«┐sī¦ų┬ĪŻ«öį┬ą┬į÷Č╠Ų┌┘J┐Ņ2340 ā|į¬Ż¼ųąķLŲ┌┘J┐Ņ3686 ā|į¬Ż¼Č°Ų▒ō■(j©┤)┘N¼F(xi©żn)ėÓŅ~└^└m(x©┤)Ž┬ĮĄ┴╦712 ā|į¬ĪŻ2 į┬╚╦├±Ä┼┤µ┐Ņį÷╝ė1.31 ╚fā|į¬Ż¼═¼▒╚ČÓį÷3334 ā|į¬ĪŻŅAėŗ3 į┬Ę▌ą┬į÷╚╦├±Ä┼┘J┐Ņ6000 ČÓā|į¬Ż¼ą┬į÷ą┼┘JŁh(hu©ón)▒╚į÷╝ėų„ę¬╩ŪČ╠Ų┌ā╚(n©©i)š■▓▀Šo┐sē║┴”Ģ║Ģrėą╦∙ŠÅĮŌĪŻ

ĪĪĪĪŅAėŗ╩ął÷┘YĮ└¹┬╩└^└m(x©┤)’@ų°╗ž┬õļyČ╚▌^┤¾ĪŻė╔ė┌┤║╣Ø(ji©”)║¾┘YĮ╣®æ¬║├▐D(zhu©Żn)Ż¼═¼Ģr┘YĮąĶŪ¾╗ž┬õŻ¼Å─╩ął÷└¹┬╩ū▀ä▌üĒ┐┤Ż¼╗∙▒Šė┌1 į┬─®▀_ĄĮĘÕųĄŻ¼┤║╣Ø(ji©”)▀^║¾╩ął÷└¹┬╩╚ńŲ┌čĖ╦┘╗ž┬õŻ¼Įžų┴3 į┬╔Žč«Ż¼╩ął÷└¹┬╩ęčĮø(j©®ng)╗ž┬õĄĮ12 į┬ųąč«Ą─╦«ŲĮĪŻ┐╝æ]ĄĮš■▓▀├µ╚į┤µį┌Šo┐sē║┴”Ż¼╬ęéāŅAėŗ║¾└m(x©┤)╩ął÷└¹┬╩└^└m(x©┤)’@ų°╗ž┬õĄ─ļyČ╚▌^┤¾ĪŻ3-4 į┬čļŲ▒║═š²╗ž┘ÅĄĮŲ┌ęÄ(gu©®)─Ż║Žėŗ1.3 ╚fā|Ż¼╗ž╩š┴„äėąįĄ─ē║┴”╚į▌^┤¾ĪŻĮ³Ų┌čļŲ▒ę╗Č■╝ē╩ął÷└¹┬╩Ą╣Æņ└¹▓Ņęč’@ų°╩ššŁŻ¼čļŲ▒░l(f©Ī)ąąęÄ(gu©®)─Żėą═¹└^└m(x©┤)öU┤¾ĪŻ

ĪĪĪĪ1-2 į┬└Ēžö«a(ch©Żn)ŲĘ║═╗∙Į▒ŻļU┤·õNśI(y©©)äšį÷ķLš¹¾wĘĆ(w©¦n)Č©ĪŻÅ─Ńyąą└Ēžö«a(ch©Żn)ŲĘ░l(f©Ī)ąąęÄ(gu©®)─Ż║═ą┬╗∙Į░l(f©Ī)ąą┴┐┐┤Ż¼1-2 į┬Ę▌š¹¾w╠Äė┌▌^Ė▀╦«ŲĮŻ╗Ńy▒O(ji©Īn)Ģ■ęÄ(gu©®)ĘČŃy▒ŻõN╩█ī”Ńy▒Ż┤·└Ē▒Ż┘M╩š╚ļø_ō¶▌^┤¾Ż¼1 į┬▒Ż┘M╩š╚ļį÷╦┘┤¾Ę∙Ž┬ĮĄ▓óĄ═ė┌ŅAŲ┌ĪŻ

ĪĪĪĪÜW├└ŃyąąśI(y©©)äėæB(t©żi)ĪŻ├└ć°Ż║Ńyąą2 į┬ą┼┘J┐é┴┐š█─Ļ┬╩Łh(hu©ón)▒╚Ž┬ĮĄ6.2%Ż¼ĮĄĘ∙▌^╔Žį┬öU┤¾5.5 éĆ░┘Ęų³cŻ¼×ķ10 ─ĻŽ┬░ļ─ĻęįüĒĄ─ūŅ┤¾Ą°Ę∙ĪŻ╣ż╔╠Ų¾śI(y©©)┘J┐Ņ│ų└m(x©┤)Ė─╔ŲŻ¼╣ż╔╠Ų¾śI(y©©)┘J┐Ņš█─Ļ┬╩Łh(hu©ón)▒╚╔Ž╔²2.2%Ż¼▀B└m(x©┤)4 éĆį┬Łh(hu©ón)▒╚╔Ž╔²ĪŻŽ¹┘M┘J┐ŅŁh(hu©ón)▒╚Ž┬ĮĄ7.1%Ż¼Ą°Ę∙Łh(hu©ón)▒╚╩ššŁŻ╗Ę┐Ąž«a(ch©Żn)┘J┐ŅŁh(hu©ón)▒╚ĮĄ10.7%Ż¼░┤Įę┘J┐ŅĄ°Ę∙▌^┤¾ĪŻ1 į┬Ž¹┘Mą┼┘Jš█─Ļ┬╩Łh(hu©ón)▒╚╔²2.5%Ż¼▀B└m(x©┤)╦─éĆį┬╗ž╔²Ż¼Ų¹▄ć┘JĄ╚ĘŪ裣h(hu©ón)ą┼┘J▒Ē¼F(xi©żn)▌^║├ĪŻÜWų▐Ż║ 1 į┬š■Ė«▓┐ķTą┼┘J┤¾Ę∙į÷ķLŻ¼┘ÅĘ┐┘J┐Ņ▒Ē¼F(xi©żn)▌^║├ĪŻ1 į┬Ž“š■Ė«▓┐ķT╠ß╣®Ą─ą┼┘J┐é┴┐─Ļ╗»į÷ķL11.6%Ż¼į÷╦┘Łh(hu©ón)▒╚│ųŲĮĪŻ╝ę═ź▓┐ķT┘J┐Ņ─Ļ╗»į÷ķL┬╩3.1%Ż¼┘ÅĘ┐┘J┐Ņ10 ─Ļ│§ęįüĒ▒Ż│ų│ų└m(x©┤)į÷ķLä▌Ņ^ĪŻ

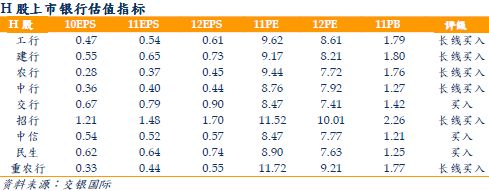

ĪĪĪĪŠS│ųŃyąąśI(y©©)ŅIŽ╚įu╝ēĪŻ2 į┬ųąč«ęįüĒŻ¼Ńyąą╣╔╚ńŲ┌│÷¼F(xi©żn)╣└ųĄą▐Å═ąąŪķĪŻ▒M╣▄2 į┬Ę▌ą┬į÷┘J┐ŅĄ═ė┌ŅAŲ┌Ż¼Ą½─┐Ū░š■▓▀ŅAŲ┌ī”╣└ųĄė░ĒæĖ³×ķĻPµIŻ¼Č╠Ų┌ā╚(n©©i)š■▓▀ŅAŲ┌┌ģė┌ĘĆ(w©¦n)Č©ĪŻ▒Ż╩žŅAėŗH ╣╔╔Ž╩ąŃyąąŻ©▓╗║¼ųžæc▐r(n©«ng)╔╠ąąŻ®1 ╝ŠČ╚ė»└¹═¼▒╚į÷ķL22.6%Ż¼▓óŪęīŹļHė»└¹ėą═¹║├ė┌ŅAŲ┌Ż¼Ųõųąšąąą║═ųąą┼ė»└¹į÷ķLėą═¹▀_ĄĮ40%ęį╔ŽĪŻ─Ļł¾║═╝Šł¾│¼ŅAŲ┌║═š■Ė«╚┌┘YŲĮ┼_ŪÕ▓ķĮY╣¹├„┤_Š∙×ķ╣╔ār┤▀╗»ä®Ż¼Č╠Ų┌ā╚(n©©i)Ńyąą╣╔╚į┤µį┌╔ŽąąØō─▄ĪŻ─┐Ū░H ╣╔Ńyąą╣╔11 ─ĻŲĮŠ∙PEĪóPB āH×ķ9.66 ▒Č║═1.71 ▒ČŻ¼ŠS│ųąąśI(y©©)ŅIŽ╚įu╝ēĪŻ═Ų╦]ĮM║Ž╚į╩ū▀x├±╔·Ż¼Ųõ┤╬×ķųąą┼║═Į╗ąąŻ╗┤╦═ŌšąąąH ╣╔╣╔ārŪ░Ų┌Ą°Ę∙▌^┤¾Ż¼1 ╝ŠČ╚śI(y©©)┐āį÷ķLÅŖä┼Ż¼Į©ūhĻPūóČ╠Ų┌Ą─═Č┘YÖCĢ■ĪŻ

ĪĪĪĪ

- ĪŠļsųŠĪ┐ ĻÉ╗█┴š┤_šJ┴„«a(ch©Żn)

- ╩▓├┤┼«╚╦¤ßųįĢß├┴

- ĪŠė╬æ“Ī┐ ╩ųÖCė╬æ“ųąą─

- ╔·╗»╬ŻÖC╩ū░l(f©Ī) ╬õ┴ų═Ōé„

- ĪŠ╩ųÖCĪ┐ ┴┐╔ĒČ©ųŲ╦ćąg║×

- äō(chu©żng)ęŌ┘R┐©DIY ŲĒĖŻįSįĖ

- ĪŠīŻŅ}Ī┐ Š½├└łDŌÅ═Ų╦]

- Č╠ą┼£ž▄░ūŻĖŻ ĘŪ│Żą”įÆ

- ĪŠłDŲ¼Ī┐ Įø(j©®ng)Ąõ├└┼«┤¾╝»ĮY

- ╩»┴±╚╣č¬░Ė ęŌ═Ō ├ōę┬╬Ķ

- ĪŠų„Ņ}Ī┐ Š½ŲĘų„Ņ}═Ų╦]

- ŗ╔Ū╬═├┼«└╔ ÜW├└ ╝ÜŲĘ╬Č

- ĪŠČ╠ą┼Ī┐ ╚½│Ū¤ßæ┘Į╗ėč

- ūī─ŃĄ─ššŲ¼ķ_┐┌╦═ūŻĖŻ

- ĪŠ═Ų╦]Ī┐ ŲĒĖŻįSįĖūŻĖŻ

- Ė─ūāę╗╔·Ą─║×├¹ Ņ^Ślą┬┬ä