交銀國際:成品油價折讓過多 煉油業很受傷

交銀國際 賀煒

中國石化業-成品油價“折讓“過多, 煉油業很受傷

國家發改委于2 月20 日零時上調成品油價格。國家發改委發出通知,決定于2 月20 日零時起將汽、柴油和航空煤油的價格等額上調350 元/噸。

有必要以BRENT或者DUBAI油價替代NYMEX油價作為我們分析中國原油進口成本的基礎研究價格。上次汽柴油調價發生于2010 年12 月22 日,該次汽柴油分別上調310 元/噸和300 元/噸,當時對應的NYMEX 油價的22 天移動平均價格為86.8 美元/桶。該次汽柴油價格上調后,成品油價格實際大致隱含了77.5 美元/桶的原油成本。自12 月下旬成品油提價以來,NYMEX 油價的22 天移動平均價格進一步上漲到90.6 美元/桶,然后回落到目前的87.7 美元/桶,似乎并未達到必須調價的程度。但是,需要指出的是,近期NYMEX 油價對于中國原油進口成本的代表性越來越差,只有跟蹤DUBAI 或者BRENT 油價才能更好跟蹤中國原油進口成本的變化。事實上,繼去年12 月上調成品油出廠價格以后,中國的原油進口成本已出現較大幅度上漲。

本次成品油提價政策出臺的時機滯后、力度仍然偏小。根據我們的估算,本次成品油價格上調隱含了抵消約4.6 美元/桶的原油成本升幅,而同期BRENT 油價的22 天移動平均價格上漲了11.2 美元/桶。因而,可以說,本次成品油提價的力度略顯偏小。我們認為,經過本次提價以來,國內消費者真正“感受”到的油價大約是82.1 美元/桶。

本次成品油提價將抬高航空業的運營成本。本次成品油價格上調,將緩和近期國內煉油行業因近期國際油價快速上漲而感受到的成本壓力,調價后國內煉油業平均煉油毛利水平將有所改善。但是,航空煤油提價對于航空業而言卻意味著成本的剛性上漲。根據我們的估算,本次航空煤油上調350 元/噸,對中國國航、南方航空和東方航空盈利能力的年化靜態影響分別是:-0.040、-0.071 和-0.045 元/股,三大航空公司需要采取將800 公里以上航段燃油附加費提高20 元、800 公里以下航段燃油附加費提高15 元的措施才能平抑此次燃油成本的上升,其效果相當于抵消掉了人民幣升值1.1%對三大航空公司的利好。

本次成品油提價亦將在一定程度上加重了城市和公路運輸業的運營負擔。以北京的出租車為例,假定其每月行駛9000 公里,則本次提價將增加其燃油成本180-200 元/月,相當于每輛出租車每天將因此增加6.0-6.6 元的燃油成本。而一輛滿載著4 萬斤西瓜的大貨車剛剛從海南文昌出發駛往北京新發地農貿市場,受此次柴油提價影響,它完成該趟運輸的成本將增加大約250-280 元,相當于每斤西瓜增加約0.0048-0.007 元的成本。

成品油提價對中國石油和中國石化的靜態影響。結合中國石油和中國石化的汽柴煤油生產能力和股本規模,靜態來看,中國石油和中國石化將分別增加收入0.133 元/股和0.435 元/股,其年化的每股收益將分別出現0.100 元/股和0.077 元/股的靜態增量,分別相當于我們最新盈利預測值的11.9%和8.3%。

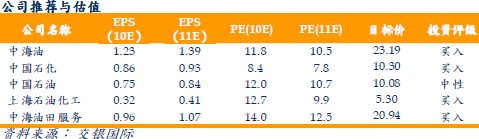

維持石油石化行業“領先”的投資評級。本次成品油價格上調將有助于改善國內煉油企業的盈利狀況。結合我們此前對國際油價未來走勢的判斷,我們繼續看好石油石化行業的上游和下游業務,對處于產業鏈中游的煉油業務則持相對謹慎的看法。繼續維持前期我們在2011 年1 月份以來最新的研究報告中對三大石油公司給出的投資評級和目標價。