ضذذإ×Cب¯±©µّص{²é:AH¹ة±»؟ص ئعط›ح¶ظYصك»ٍض÷Œ§

،،،،ہيط”ضـˆَس›صك ½„× زٹء•س›صك ²ج؟، ½ًز«/ةد؛£ˆَµہ

،،،،،°ك@‚€تذˆِصوµؤزر½›²»كm؛دة¢‘ôءث،£،±ةد؛£ز»خ»ح¶ظY™Cک‹µؤط“طںبثصf،£

،،،،إc؛ـ¶àبثز»کس£¬ثûŒ¦2012ؤê8شآ13بصؤاجىµؤA¹ةذذا飬¸ذµ½صًَ@،£

،،،،ز»خ»·ا³£ظYةîµؤ»ù½ً½›ہي„tŒ¦ہيط”ضـˆَس›صك±يك_ءثثûµؤزة»َ£¬،°خز‚ƒ¹«ؤ¼»ù½ًحêب«أةشع¹ؤہï،£،±

،،،،ثûؤـ´_صJµؤ„tتا£¬سذش½پيش½¶àµؤ™Cک‹د£حû؟´µ½îگثئ¾ضأوشظ´خ³ِ¬F،£،°خز¶¼سXµأ؛أدٌآ µ½ك@ذ©×ِ؟ص™Cک‹شع²»”àأ°³ِر؟پي£¬سذ•r؛ٍ؟´µ½×ش¼؛‚}ہïµؤئ±²»½ûسذذ©°lأ«،£،±

،،،،،°؛عة«ذائعز»،±

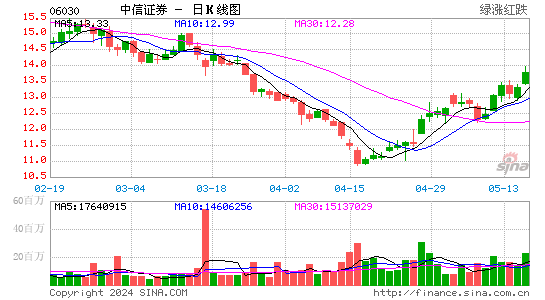

،،،،8شآ13بص£¬ذائعز»،£ك@جىشç³؟£¬ةدتذµؤ19¼زب¯ةج›]سذبخ؛خضط´َ¹«¸و¹«²¼،£•régحئ»طا°ز»‚€ضـؤ©£¬خ¨ز»ؤـشعب¯ةجضذ·Qµأةد´َذآآ„µؤ£¬ض»سذضذذإ×Cب¯(600030.SH)سعضـءù°l²¼µؤسذêP¶جئعبعظY200ƒ|شھµؤ¹«¸و،£

،،،،،°؛عة«ذائعز»،±ہضذذإ×Cب¯ا،ا،³ةéïL±©رغ،£

،،،،¹©آڑسعؤد·½ز»¼ز´َذحب¯ةج™Cک‹·„ص²؟µؤثخدبةْ£¬×î½ü½›تضءث²»ةظبعب¯µؤ½»ز×،£ثûŒ¦،°8،¤13،±سذضّ³ن×مµؤث¼دëœت‚ن£¬شعثû؟´پي£¬±©µّ°lةْ؛َ£¬؛ـ¶àض÷ء÷ح¶ظY™Cک‹،ھ،ھؤاذ©±»؟ج±،ض®ح½·Qض®é،°´©ضّƒrضµح¶ظYé_زdرéL´َ،±µؤ»ù½ً½›ہي‚ƒ،ھ،ھ؟د¶¨•é±©µّصز³ِ¸÷·Nہيسة،£

،،،،ك@ذ©ہيسة£¬آ ةدب¥¶¼؛ـسذµہہي£¬±بب縂 ژح¬ظ|»¯،¢»ù½ً½µµحب¯ةج‚ٍ½ً20%،¢½›¼oکI„ص´َأو·eث¥حث،¢´َ„ف·eبُïL´µ¼´µ¹µبµب،£

،،،،ز»¼زضذذ،ذح»ù½ً¹«ث¾µؤح¶ظY؟‚±OٌRدبةْ£¬¾حتاك@کسصJéµؤ،£

،،،،׌ثû¸ذµ½‘چإµؤتا£¬±©µّض®ا°›]سذبخ؛خظu·½·ضخِژںدٍثû°l³ِك^ïLëUجلت¾،£×îض÷زھµؤشزٍك€تا£¬ك@ذ©ہû؟صہيسة؟‚تا•±»¸ü¶àµؤہû¶àك‰ف‹´ٍµ¹شعµط£¬سبئنتا×C±O•é_·إ„“ذآکI„ص،£

،،،،ٌRدبةْشّ½›تاثخدبةْµؤ؟ح‘ô£¬ثû‚ƒ¬Fشعسذضّحêب«²»ح¬µؤ¹¤×÷·¶® £¬ثخدبةْ½›³£إc½؛´ٍ½»µہ£¬ٌRدبةْبشب»شع“ذؤرذ¾؟¹ةئ±ض¸”µ»ù½ًµؤ¦ء؛ح¦آ،£

،،،،µ«شع±©µّ°lةْ؛َ£¬ٌRدبةْك€تا؛ـ؟ى×ِ³ِءث±بف^،°½؛،±µؤإذ”à£؛،°ëmب»ذذکI»ù±¾أو؛ح´َ„فتا¸ùش´£¬µ«؛ـأ÷ï@£¬سذبثشعذîزâ×ِ؟ص£¬زٍéبç¹ûب«²؟تاع…„فض÷Œ§£¬ؤاأ´ضذذإ×Cب¯¾حش“كBہmµّدآب¥£¬¬Fشعتا´َµّءثز»جىض®؛َ²»„سءث،£،±ثùسذµؤ½»ز×صك£¬¶¼¶¢ضّˆî^ضذذإ×Cب¯،£دآخçƒةüc×َسز£¬ب«تذˆِ½Kسعشعثüةيةدصزµ½ءث±¬ص¨ذشµؤہû؟ص£؛‚÷آ„؛£حâ¾قج29ƒ|،£

،،،،بô¸ةؤê؛َ£¬بç¹ûسذبث׫Œ‘×î½üژ×ؤêµؤضذ‡ّ×Cب¯تذˆِت·£¬ز»¶¨ہ@²»ك^ز»¼ز¾Wص¾£¬ثüضّأûµؤ¹ة°ةشّز»´خسضز»´خ°çرفتآ¼°l„س™Cµؤ½اة«،£

،،،،13بصدآخç1üc50·ض£¬شع–|·½ط”¸»¹ة°ةہïء÷‚÷³ِك@کسز»—lدûد¢£¬،°‚÷آ„ضذذإ×Cب¯؛£حâح¶ظY¾قج29ƒ|£¬½ٌحي³ِ¹«¸و،±،£ëS؛َ£¬دûد¢بç²،¶¾°مشع¸÷´َص“‰¯آûرس£¬ازسْرفسْءز£¬،°ضذذإ¸ك¹ـ±»ژ§×كص{²é،±،¢،°¹«ث¾²أ†Tœpذ½،±،¢،°ہï°؛×Cب¯†T¹¤´َزژؤ£ء÷ت§،±µب¸÷·Nہû؟صدûد¢آجىïwخè،£

،،،،ضµµأ×¢زâµؤتا£¬ز²صتاشعت×—l؛£حâح¶ظY¾قج‚÷آ„³ِ¬F؛َµؤ15·ضçٹ×َسز£¬ضذذإµؤ¹ةƒr‘ھآ•دآµّ2.86%£¬„“دآ®”بص…^ég¶خµؤ×î´َµّ·ù،£

،،،،شعءيز»‚€¾W½j‚÷أ½ضذکذ،£ذآہثخ¢²©ŒچأûصJ×Cµؤ،°ذآہث×Cب¯،±ر¸ثظ¸ْكM£¬·Qذآہث¹ة°ةµؤضذذإ×Cب¯°ةضذسذز»—lêPسعضذذإ×Cب¯¼´Œ¢¹«¸و¾قجµؤدûد¢£؛،°ضذذإ×Cب¯؛£حâح¶ظY¾قج29ƒ|£¬½ٌحي³ِ¹«¸و،£،±ك@—lدûد¢°l²¼•régé8شآ13بص14üc44·ض،£

،،،،¾ض„فز»°l¶ّ²»؟ةتصت°،£

،،،،ضء®”بصتص±P£¬ئك³ةب¯ةج¹ة±»شز³ِ½ٌؤêزشپي×î´َµؤ†خبصµّ·ù£¬ضذذإ×Cب¯±»1.7ƒ|¹ةµؤ¾قء؟ظu†خشز³ِ9.1%µؤµّ·ù،£ب¯ةج¹ة°ه‰K®”جىضط´ى7.64%£¬خ÷ؤد×Cب¯؛ح¹â´َ×Cب¯µؤµّ·ùز²ك_µ½9.55%؛ح9.3%،£³ج«ئ½رَµّ3.43%،¢ة½خ÷×Cب¯ح£إئح⣬ئنسà17¼زةدتذب¯ةجµؤµّ·ù¶¼³¬ك^5‚€°ظ·ضüc،£®”بصا°ت®´َµّ·ù°ٌضذ£¬خ÷ؤد،¢¹â´َ،¢ضذذإ،¢؛£ح¨،¢‡ّشھ،¢–|±±µب6¼زب¯ةج°ٌةدسذأû،£

،،،،ضذذإض»تاںںىFڈ—

،،،،تص±P؛َ£¬َ@»êخ´¶¨µؤŒ£کIح¶ظYبث‚ƒé_ت¼³¯تآ¼؛ثذؤ،ھ،ھضذذإ×Cب¯¹ة·فسذدق¹«ث¾´ٍëٹش’،£ز»خ»·ضخِژںصf£¬ثû“ـءثضذذإ×Cب¯¶أطàچ¾©؛أژׂ€ëٹش’¶¼›]ح¨،£àچ¾©±¾بث£¬ز²±»حدبëءث²»Œچدûد¢µؤؤàج¶،£

،،،،14بص£¬ضذذإ×Cب¯°l²¼³خاه¹«¸و،£´خبص£¬ضذذإ½¨ح¶زش،°اهصك×شاه،±µؤکثî}£¬جوضذذإ×Cب¯×ِءثسراéقq×o،£

،،،،بç¹ûڈؤ×ِ؟صµؤہيص“½ا¶ب؟´£¬تذˆِئص±éصJéسذ™Cک‹شعبعب¯×ِ؟ص£¬ب»¶ّ13بص®”بصµؤبعظYبعب¯”µ“ثئ؛ُ²¢²»ض§³ضك@ز»حئہي،£

،،،،²éشƒضذذإ×Cب¯8شآزشپيµؤبعظYبعب¯”µ“£¬½طضء8شآ10بص£¬ضذذإ×Cب¯بعب¯سàî~324بf¹ة£¬®”بصبعب¯ظu³ِ62.5بf¹ة£¬شعéئع8جىµؤ½»ز×بصضذ£¬بعظYبعب¯µؤ½»ز×”µ“²¢›]سذ³ِ¬F´َ·ù×ِ؟صµؤاéذخ،£

،،،،بç¹û†خزش8شآ10بص324بf¹ةµؤبعب¯سàî~پي؟´£¬13بصضذذإ×Cب¯®”بصµؤ³ة½»ء؟é1.75ƒ|¹ة£¬³ةé®”بصœûتذ³ة½»ء؟×î´َµؤ‚€¹ة£¬324بf¹ةµؤبعب¯سàî~ï@ب»²»؟ةؤـŒ¢ضذذإ×Cب¯شزضء±©µّ9%،£

،،،،ؤاأ´£¬تا™Cک‹شز±Pأ´£؟

،،،،ضءہيط”ضـˆَ±¾ئع½ط¸ه•r£¬ةد؛£×Cب¯½»ز×ثù²¢›]سذ¹«é_ضذذإ×Cب¯13بصµؤ½»ز×س›ن›£¬زٍ´ثںo·¨×ِ³ِœت´_إذ”à،£

،،،،µ«ةد؛£ز»خ»»ù½ً½›ہيêگدبةْŒ¦ہيط”ضـˆَس›صكصf£؛،°»ù½ً¶¼تا“ْذؤµّج«¶à£¬´َ¼زœpدآپيز»ذ©‚}خ»£¬زٍéا°أوز»ف†ةدq·eہغءثز»ذ©¸،س¯،£خز‚ƒ²¢›]سذ´َزژؤ£µؤشز±P£¬زٍé›]سذہûزوشVاَ°،،£ك@‚€¾ض²¢²»تا»ù½ً×ِµؤ،£،±

،،،،ہيط”ضـˆَصزµ½ز»خ»شّ…¢إcبعب¯×ِ؟صµؤث½ؤ¼™Cک‹بثت؟خؤدبةْ،£ثû×ِ؟صµؤزژؤ£²¢²»´َ£¬µ«ئن؟´·¨…sإcتذˆِ¹²×Rهؤ®گ£¬ثûصJé×ِ؟صء¦ء؟ï@ب»تا؛ـ´َµؤ£¬ض»تا؛ـ¶àبث›]سذ؟´¶®ك@‚€ج×آ·،£

،،،،،°صû‚€×ِ؟صµؤح»ئئ؟عئنŒچ¸ù±¾²»تاضذذإ×Cب¯£¬¶ّتابAج©×Cب¯؛ح¹â´َ×Cب¯£¬ضذذإ×Cب¯تا°ëآ·بس³ِپيµؤںںىFڈ—،£،±

،،،،ڈح±P®”بصاé›r£¬بAج©×Cب¯؛ح¹â´َ×Cب¯شع8شآ13بصةدخçتاµّ·ù×î´َµؤب¯ةج¹ة£¬µّ·ù½س½ü4%،£¶ّµ½ءثدآخ磬ئنثûب¯ةجé_ت¼ضًز»±»ہدآث®،£

،،،،،°éت²أ´تاك@ƒة‚€¹ةئ±ؤط£؟ت×دب£¬بعب¯×ِ؟ص×îضv¾؟¸ـ—U،£شعثùسذب¯ةج¹ةضذ£¬؛£ح¨،¢صذةج،¢ضذذإك@·Nئ±†خھڑ×ِ؟صµؤëy¶ب؛ـ´َ£¬زٍéء÷ح¨±Pج«´َ،£¶ّء÷ح¨±P؛ح؟‚تذضµ±ب؛ـذ،£¬ء÷ح¨±Pسض²»´َµؤب¯ةج¹ة£¬¾حدٌخ÷ؤد×Cب¯،¢ڈV°l×Cب¯،¢¹â´َ×Cب¯ك@·Nئ±£¬±ببçڈV°l×Cب¯تذضµ760ƒ|£¬ء÷ح¨±P²إ7‚€¶àƒ|£¬¸ـ—Uتا×î´َµؤ،£،±

،،،،شع8،¤13ض®ا°£¬ؤ³ئعط›¹«ث¾µؤتYدبةْزر½›بعب딵بf¹ةڈV°l×Cب¯£¬²¢³ضسذءثƒة‚€¶àشآ،£

،،،،تYدبةْز»ض±›]سذظu؟ص£¬¶ّتاشعµب´™C•،£ثûسذز»‚€·ا³£؛††خµؤہيسة£¬،°ب¯ةجµؤ‚ٍ½ًآ“أث´ٍئئءث£¬كtشçزھµّ،£،±

،،،،ثû›]دëµ½ب¯ةج¹ةر©±ہپيµأك@أ´؟ى،£

،،،،؛ـï@ب»£¬×ِ؟صء¦ء؟²¢›]ؤـڈؤڈV°lث؛é_ب±؟ع،£،°ŒچëHةد؛ـ¶àبثدëبعڈV°lµؤب¯£¬ڈV°lµؤب¯¬Fشع¶¼ؤأ²»µ½ءث،£زٍéب¯ةجؤاہïµؤسàî~Œچشعج«ةظءث£¬ض»سذ100بf¹ة¶àز»üc£¬¶¼×÷ééLئعب¯بع×كءث،£،±

،،،،»ط»ز×”µ“؟ةزش°l¬F£¬ڈV°l×Cب¯شع13بص،¢14بص·ض„e±»ظu³ِ110بf¹ة؛ح100بf¹ة£¬µ«›]سذز»¹ةƒ”ك€،£

،،،،¹â´َ×Cب¯„tشع13بص±»بعب¯ظu³ِ57بf¹ة£¬¶ّ´ثا°ز»‚€½»ز×بصƒHسذ6.7بf¹ةبعب¯ظu³ِ،£²»ك^¹â´َ×Cب¯µؤبعب¯سàء؟¹²س‹²إژ×ت®بf¹ة،£

،،،،خؤدبةْ¸وشVہيط”ضـˆَس›صك£؛،°¹â´َ±»بعب¯×ِ؟صتاشعئكشآدآر®£¬ز²¾حتا¹â´َذû²¼شظبعظYا°؛َژ×جى£¬ك@‚€ہû؟صŒچشعتاج«´َءث£¬¶ّاز8شآ25بصŒ¢½â½û23.25ƒ|¹ة£¬é8شآ½â½ûµؤءù´َب¯ةجضذ½â½û¹ة”µ×î¶àµؤ£¬تاؤ؟ا°ء÷ح¨¹ةµؤ2.13±¶£¬‰؛ء¦×î´َ،£ؤاژ×جىبعب¯سàء؟µ½ءث70¶àبf¹ة£¬أ؟جىظu³ِثؤخهت®بf£¬ك@ز»ف†ب¯ةج±©µّ£¬ئنŒچ‘ھش“تاڈؤ¹â´َé_ت¼µؤ،£،±

،،،،إcح¬کسأوإR¾ق´َ½â½û‰؛ء¦µؤتابAج©×Cب¯،£7شآ30بصبAج©×Cب¯¹²س‹سذ3.13ƒ|¹ة½â½û£¬ص¼ؤ؟ا°بAج©×Cب¯17.72ƒ|ء÷ح¨¹ةµؤ17.66%£¬‰؛ء¦•شع8شآ¼¯ضذلŒ·إ،£ك@ز²ک‹³ةءث¾ق´َہû؟ص،£¶ّبAج©×Cب¯µؤبعب¯سàء؟éLئعشع2000بf¹ةزشةد،£

،،،،¶ّ“ز»خ»ب¯ةجبثت؟·Q£¬²»¾أا°شّسذز»¼ز‡ّƒبث½ؤ¼سûدٍئنثùشعµؤب¯ةجبعبë1000بf¹ةµؤؤ³ض»ب¯ةج¹ة¹ةئ±£¬¸ù“•rég،¢h¾³؛ح—l¼حئ”࣬ك@ض»ب¯ةج¹ةکOسذ؟ةؤـ¾حتابAج©×Cب¯،£

،،،،خؤدبةْ·ضخِ·Q£¬بAج©×Cب¯ضـز»é_±P±©µّ×îéأ÷ï@£¬³ن®”ءثŒچظ|ذشµؤˆî^،£،°خز‚€بث؛ـ‘رزةسذذ،·اœp³ضءث،£،±

،،،،¶ّخ÷ؤد×Cب¯µؤµّح££¬„t½oس^²ىصكجل¹©ءثز»‚€¹ـضذ¸Q±ھµؤ´°؟ع،ھ،ھثüتا®”جى×Cب¯°ه‰Kخ¨ز»سذ½»ز×س›ن›µؤ‚€¹ة،£

،،،،¸ù“½»ز×س›ن›£¬ظu³ِا°ب¾ùé™Cک‹£¬ئنزژؤ£·ض„eشع180بf¹ة،¢160بf¹ة؛ح100بf¹ة×َسز،£¶ّخ÷ؤد×Cب¯ضذˆَï@ت¾£¬ض»سذضZµآƒكx30¹ةئ±ذح»ù½ً،¢صذةج´َ±Pث{»I¹ةئ±ذح»ù½ً،¢ؤد·½Œڑشھ‚ùب¯»ù½ً،¢ؤد·½ڈVہû»طˆَ‚ùب¯»ù½ً·û؛د—l¼،£

،،،،،°ضذذإ×Cب¯±»×ِ؟ص£¬ŒچëHةدشع7شآ23ج–ذû²¼تصظڈہï°؛×Cب¯؛َ¾حé_ت¼ءث£¬26بصبعب¯سàء؟µ½ءث460بf¹ة£¬ض®؛َضًuœpبُ،£¶ّكx“ٌشع8شآ13بصلŒ·إêPسعضذذإµؤ¼ظدûد¢£¬خزصJé¾حتاك@إْ×ِ؟صصكزھہûسأك@‚€±©µّ°رتضضذµؤسàب¯جژہيµô،£،±

،،،،½ستـہيط”ضـˆَس›صك²ةشLµؤژ×خ»™Cک‹بثت؟¶¼صJ飬±¾ف†×ِ؟صب¯ةج£¬تاز»‚€³ضہmذشµؤك^³ج£¬ƒH؟´8شآ13بص®”جىتا²»حêصûµؤ،£

،،،،بç؛خ×ِ؟ص£؟

،،،،ز»¼ز´َذحب¯ةجµؤ²كآش·ضخِژںدٍس›صك±يت¾£؛،°شعدم¸غتذˆِ£¬ح¶ظYصكحùحù•êP×¢بعب¯سàء؟ك@ز»ض¸کث£¬بعب¯سàء؟´َ؛ـ؟ةؤـ´ْ±يءثز»ض§¹ةئ±؟´؟صµؤء¦ء؟ف^ڈٹ،£،±

،،،،Œ¦³ض×ِ؟صس^ücµؤبثپيصf£¬سذز»‚€؛ـ؛††خµ«؛ـêPوIµؤ†–î}ںo·¨½âلŒ£؛بعب¯”µء؟ï@ب»ںo·¨ض§³ضŒ¢ك@ذ©´َ±P¹ة´ٍدآب¥،£

،،،،¾حؤأك@´خ±©µّذذاéضذµؤ½^Œ¦ض÷½اضذذإ×Cب¯پيصf£¬ئن8شآ13بصبعب¯µؤظu³ِء؟تا225بf¹ة£¬®”بصضذذإ×Cب¯؟‚µؤ³ة½»ء؟تا1.75ƒ|¹ة£¬ا°صكƒHص¼؛َصكµؤ1.3%،£

،،،،پي×ش»ù½ً¹«ث¾µؤٌRدبةْ¾حصJ飬بعب¯µؤء؟ؤـŒچشع²»×مزشس°ي‘´َ±P£¬›Q¶¨ذشµؤء¦ء؟ك€تا™Cک‹ح¶ظYصكµؤ؟ض»إذش’پ±P،£

،،،،µ«ہيط”ضـˆَس›صك°l¬F£¬تآاé؟ةؤـ¸üéڈحës،£

،،،،،°´َ¼ز؟´µ½µؤتاˆِƒببعب¯×ِ؟ص£¬ŒچëHةدˆِحâµؤبعب¯×ِ؟ص£¬ز²¾حتا¼s¶¨ت½»طظڈ£¬أٌégشç¾حشع×ِءث،£،±ثخدبةْصf،£

،،،،ثû½âلŒ£¬ك@·N²ظ×÷·½·¨£¬¾حتابعب¯صكدٍ³ضسذؤ³ض»¹ةئ±µؤح¶ظYبث½èبëز»¶¨”µî~µؤ¹ةئ±£¬ح¬•r´ٍبëب«î~±£×C½ً¼°ز»¶¨µؤہûد¢£¬²¢¼s¶¨شعز»¶¨ئعدقƒبزشؤ³·Nƒr¸ٌ·µك€½o½èب¯صك،£

،،،،،°ك@·Nˆِحâبعب¯زر½›ذخ³ة؛ـ´َزژؤ££¬²¢ازس°ي‘ءث؛ـ¶à‚€¹ة،£±ببçصf£¬مyّح¶ظY´ثا°µؤ±©q£¬¾حتابعب¯×ِ؟صت§”،¶ّ±»±ئ؟صض®؛َµؤ®aخï،£،±

،،،،¶ّةد؛£ز»¼زث½ؤ¼»ù½ًہد؟‚„tح¸آ¶ءثکIƒبµؤءيز»·N“زژ„t£؛،°خزآ صfثû‚ƒ¾حتا¸ْضط‚}کثµؤ¹ةئ±µؤ»ù½ً؛د×÷£¬×Œ»ù½ًإن؛دشز±P£¬ب»؛َشعبعب¯ةد·ض³ة،£،±

،،،،ثخدبةْµؤ²آœy„tï@µأ¸üسذ؟ة²ظ×÷ذش£؛،°ضذذإ×Cب¯تاز»ذ©™Cک‹³£ؤêضط‚}µؤ¹ةئ±£¬ك@ذ©ث½ؤ¼؟ةزش׌ك@ذ©™Cک‹ظu؟صضذذإ×Cب¯£¬ح¬•rثû‚ƒبعبëئنثûب¯ةج¹ة×ِ؟ص£¬«@µأµؤتصزو·ض³ة£¬ك@کس¾حزژ±ـءثïLëU،£،±

،،،،بç¹û¼ƒ´âµؤبعب¯×ِ؟ص£¬اé›r¸üéڈحës£¬،°ذèزھب«°ه‰K²¼¾ض£¬¶ّاز³£³£ح¬•r·إ؟صئعض¸£¬ڈؤضذج×ہû،£،±

،،،،±¾ف†ب¯ةج¹ة´َµّ£¬µؤ´_شعضذ×Cئعط›ةد³ءµيضّ¾قء؟µؤ؟ص†خ،£

،،،،ءيسذغEدَï@ت¾£¬¹تتآ²¢²»ƒHƒH°lةْشع‡ّƒب،£إdکI»ù½ًµؤ¸±؟‚½›ہيذىجىتو(خ¢²©)¹«é_±يت¾£¬ا°ئعشّسذ؛£حâ™Cک‹ح¨ك^¸غ¹ةتذˆِ£¬دٍµ«±َ(خ¢²©)µبéLئعح¶ظYصكبعبëڈVضفثژکI؛حضذذإ×Cب¯×ِ؟ص،£

،،،،شعك@‚€ك‰ف‹وœ—lضذ£¬ہ@²»é_µؤتاQFII،£ؤاأ´£¬ثü‚ƒ•تاA¹ةتذˆِµؤ،°œ†ث®،±†ل£؟

،،،،µ½µ×صlشع×ِ؟ص£؟

،،،،ز»‚€ش½پيش½اهخْµؤ¬Fدَتا£¬¶à‚€±»×ِ؟صµؤŒ¦دَ£¬¶¼تاA+H¹ة،£

،،،،ب¯ةج¹ةضـز»±©µّ£¬دم¸غتذˆِز²سذثù·´‘ھ،£8شآ13بص£¬¾حشعضذذإA¹ة´َµّ9.1%µؤح¬•r£¬ئن¸غ¹ةدآµّ7.31%£¬تص±P13.44¸غشھ/¹ة،£

،،،،،°شعدم¸غ´_Œچسذبعب¯×ِ؟صضذذإµؤاé›r£¬زژؤ£؟ةؤـ±بƒبµط´َ£¬®…¾¹ƒبµطتذˆِµؤبعب¯ء؟دàŒ¦ذ،ز»üc£¬²»ك^®”بص¸غ¹ةµّ·ù›]سذƒبµط¶à£¬اé›rسذücڈحës،±£¬ز»خ»²ظ±P¸غ¹ةµؤ»ù½ً½›ہي¸وشVس›صك،£

،،،،،°سذز»ücزھ×¢ز⣬ضذذإ×Cب¯¸غ¹ةشعذû²¼تصظڈہï°؛×Cب¯؛َتا±»أ÷ï@´َ·ù×ِ؟صءثµؤ£¬µ«تاA¹ة›]سذ·´س³ك@‚€îAئع£¬ثùزشA¹ةدàŒ¦¸غ¹ةسذف^´َµؤزçƒr،£،±ةîغعز»خ»²كآش·ضخِژںصf،£

،،،،،°¶ّاز£¬دم¸غتذˆِ£¬؟ةؤـ±بA¹ةتذˆِ¸ü½س½üتصظڈہï°؛×Cب¯ك@¼تآµؤصوŒچ°lص¹اé›r£¬±ببçصfµ½µ×سذ›]سذ´َزژؤ£µؤبث†Tëxآڑ،£،±

،،،،سذêPدم¸غبعب¯×ِ؟صµؤ™Cضئ£¬ا°تِ»ù½ً½›ہي¸وشVس›صك£¬،°دم¸غµؤ¹«ث¾¹ة–|±طيڑآنŒچµ½¾كَwب¯ةجأûدآ£¬ز²¾حتاح¨ك^ب¯ةج³ضسذ£¬ب¯ةج؟ةزش؛ح؟ح‘ô؛…f×hژحئن×Cب¯³ِ½è£¬ب»؛َتصزو¹²ح¬·ضدي،£زٍéسذµاس›½Yثم™Cضئ£¬حذ¹ـµؤز»°متاب¯ةج»ٍ´َذذ،±،£

،،،،Œ¦سعبعب¯×ِ؟صضذذإ£¬¾؟¾¹؟ةؤـتاح¨ك^ؤؤ¼زب¯ةجبعب¯µؤ†–î}£¬ثû±يت¾£¬،°سةسعتازھ½oب¯ةج´َذذحذ¹ـ£¬ثùزشصlµؤ؟ح‘ô¶àصl¾ح×îسذ؟ةؤـ£¬¹«ث¾®”³ُةدتذ£¬زٍé´َ¼زظIذآ¹ة¶¼ہ@²»é_ض÷³ذنNةجك@‚€ضذ½é£¬ثùزشض÷³ذنNةج·eہغءث¸ü¶àµؤ؟ح‘ôظYش´£¬ز²¾ح×îسذ؟ةؤـ¬Fشعح¨ك^ثü‚ƒبعب¯×ِ؟ص،±،£

،،،،ضذذإ×Cب¯®”³ُشع¸غ½»ثùةدتذ£¬ض÷³ذنNةج°üہ¨سذضذمy‡ّëH،¢½¨مy‡ّëH،¢ضذذإظY±¾µب3¼ز™Cک‹،£صوبç»ù½ً½›ہيثùرشµؤش’£¬شعدم¸غبعب¯×ِ؟صضذذإ×Cب¯µؤب¯ةجضذ½é£¬¾ح؛ـسذ؟ةؤـتاك@ب¼ز،£

،،،،µ«ك@بç؛خإc×ِ؟ص‡ّƒبب¯ةج¹ة’ىم^ؤط£؟ا°تِث½ؤ¼»ù½ً½›ہي·Q£¬ز»°مµؤ·½ت½تا£¬¾³حâح¶ظYصكڈؤQFIIجژ½èبë¹ةئ±£¬ہU¼{±£×C½ً£¬µ½ئعڑwك€DFII£¬Œچظ|ةدإcا°تِ¼s¶¨ت½»طظڈںo®گ،£

،،،،êPسعضذذإ×Cب¯µؤز»‚€خ¢أîذإج–£¬³ِ¬Fشع8شآ9بصµؤ´َ×ع½»ز׬Fˆِ،£

،،،،ش“بص£¬ضذذإ×Cب¯؟‚²؟(·ا IکIˆِثù)إc–|·½×Cب¯–|·½ظYط”ك@ƒة‚€جطتâد¯خ»°lةْءثز»¹Pجطتâµؤ½»ز×،£ا°صك؟ٌظu¹¤ةجمyذذ،¢ضذ‡ّآ“ح¨(خ¢²©)،¢ظFضفأ©إ_،¢ضذ‡ّةٌبA،¢ةدئû¼¯ˆFµب24ض»™àضط¹ة£¬ئنضذز²°üہ¨62.6بf¹ةضذذإ×Cب¯£¬¶ّ؛َصك„tصص†خب«تص،£صû‚€½»ز׳ة½»ءث1768.19بf¹ة£¬³ة½»؟‚½ًî~é1.38ƒ|شھ،£

،،،،ك@µ½µ×تاز»¹Pت²أ´½»ز×£؟

،،،،ہيط”ضـˆَح¨ك^–|·½×Cب¯ƒب²؟بثت؟«@ضھ£¬–|·½×Cب¯–|·½ظYط”‘ھéQFIIد¯خ»،£¶ّضذذإ×Cب¯؟‚²؟(·ا IکIˆِثù)ك@ز»د¯خ»£¬½›ہيط”ضـˆَ×ذ¼ڑ؛ث²é؛حدٍضذذإ×Cب¯ƒب²؟بثت؟شƒ†–£¬«@د¤‘ھéضذذإ×Cب¯×ش I±P؛حز»ذ©Œچء¦QFIIµؤ¹²سأد¯خ»،£

،،،،ك@ذ©QFII؛ـ؟ةؤـ°üہ¨£؛CREDIT SUISSE LIMITED،¢GUOTAI JUNAN SECURITIES LIMITED،¢TOYO SECURITIES ASIA LIMITED-A/C CLIENT،¢HKSCC NOMINEES LIMITEDµب،£

،،،،ضذذإ×Cب¯دٍپيتاQFIIاà²Aµؤب¯ةج£¬QFIIشعضذذإ×Cب¯¼¯ضذ½»زײ»×مéئو،£ëxئوض®جژشعسع£¬ك@¹P´َ×ع½»ز×›]سذ½z؛ءµؤصغ؟غ،£ز»خ»Œ£کIµؤ´َ×ع½»ز×ح¶ظY™Cک‹ہد؟‚·Q£¬،°شعکIƒبك@ژ×؛ُتا²»؟ةؤـµؤ£¬خز²»ؤـہي½âŒ¦·½éت²أ´¸كƒr½س±P،£ك@¹P½»ز×ï@ب»ز²²»تاéءث³ِط›£¬خز²آœyسذ؟ةؤـتاسأسعبعب¯،£،±

،،،،ڈؤك‰ف‹ةدصf£¬QFIIدٍ؛£حâ™Cک‹½è³ِ¹ةئ±£¬„ف±طزھشع¹ةض¸ئعط›ةدج×±££¬¶ّQFIIµؤج×±£د¯خ»؛ـ؟ةؤـز²شعضذذإدµدآµؤضذ×Cئعط›،£

،،،،²»ك^£¬µ½µ×؛£حâظY±¾µؤةوبë³ج¶بسذ¶àةخ´؟ةء؟»¯،£

،،،،¶ّ“ثخدبةْثù½سس|£¬‡ّƒبؤـ×ِ؟صµؤ™Cک‹زرب»²»ةظ£¬،°¬Fشع¹«ؤ¼»ù½ً²»ؤـ×ِ£¬ê–¹âث½ؤ¼تاذإحذظ~‘ô£¬ز²²»ؤـ×ِ£¬·اê–¹âث½ؤ¼¸ü¶à،£،±¶ّءيز»¼زب¯ةجµؤ™Cک‹²؟؟‚±O„tصJ飬ك@ب؛،°œ†ث®،±؛ـ؟ةؤـتائعط›تذˆِµؤ…¢إcصكشعض÷Œ§،£

،،،،ںoص“بç؛خ£¬»ù½ً¶¼±»„سµط°çرفءث×ِ؟صµؤ½اة«،£ب¯ةج¹ة×÷éA¹ةتذˆِµؤ™àضط،¢ث{»Iµؤ´ْ±ي£¬دٍپيتا¹«ؤ¼»ù½ًغxـSٌvشْµؤ¸ù“µط،£

،،،،½ٌؤê2¼¾¶ب³ض‚}خ÷ؤد×Cب¯ف^¸كµؤض÷„سذحح¶ظY»ù½ًسذؤد·½»ù½ًئىدآµؤ2ض§‚ù»ù£¬؛دس‹³ضسذ212بf¹ة£»³ض‚}¹â´َ×Cب¯ف^¸كµؤض÷„سذش»ù½ًسذبAدؤ»ù½ً(خ¢²©)ئىدآµؤ2ض»¹ة»ù£¬؛دس‹³ضسذ2371بf¹ة،£شع2¼¾¶ب³ض‚}ضذذإ×Cب¯ف^¸كµؤض÷„سذح»ù½ًسذبAŒڑإdکIئىدآµؤذذکI¾«كx¹ةئ±ذحح¶ظY»ù½ً£¬³ض‚}3349بf¹ة،£¶ّ؟vس^×î½üژׂ€¼¾¶ب£¬ضZ°²ئىدآژ×ض»ض÷„سذح»ù½ً³ضسذضذذإ×Cب¯ف^¸ك‚}خ»ك_µ½ءثكBہm4‚€¼¾¶ب£¬½ٌؤê2¼¾¶بضZ°²ئ½؛â×Cب¯؛حضZ°²ى`»îإنضأ»ù½ًبش³ضسذ؛دس‹3627بf¹ة،£

،،،،²»ض¹تاب¯ةج¹ة

،،،،دم™´؛حœ†ث®£¬زش³ة¹¦×ِ؟صضذ¸إ¹ة؛ح¸غ¹ةضًué‡ّƒبتىضھ،£

،،،،ئن×ِ؟صتض¶خ؛††خپيصf¾حتاا°ئع²¼¾ض×ش¼؛µؤ×ِ؟ص»I´a£¬ح¨ك^ض¸³ِةدتذ¹«ث¾»ù±¾أوةدµؤ覴أ،¢°l²¼ˆَ¸و£¬پيزئًتذˆِ؟ض»إكM¶ّ’پتغ¹ةئ±´ٍµح¹ةƒrپي«@ہû،£

،،،،‡ّƒب،°؟صـٹ،±‚ƒصصطˆ®‹»¢£¬Œ¢ك@ز»ج×آ·°لµ½ءثA¹ةتذˆِ،£×ِ؟ص„فء¦شع¶à‚€°ه‰Kش‡ث®£¬تض¶خژ×؛ُ¶¼تاظu؟ص»I´aا°ئع“·ü£¬سأہû؟ص‚÷آ„ةُضءض{رشé_آ·£¬¹ةƒrëSضّہû؟ص‚÷آ„µؤلŒ·إدآµّ£¬²؟·ضظu؟ص»I´a«@ہû³ِ¾ضك@کسµؤج×آ·،£

،،،،شع8،¤13ض®ا°£¬،°؟صـٹ،±شعµط®a°ه‰Kزر½›كMذذءثز»´خرفء•،£

،،،،8شآ2بص£¬ز»„têPسع،°½üئع¸÷µطکاتذ»طإ¯س|„س؛êس^ص{؟طµ×¾€£¬éزضضئ·؟ƒr·´ڈ—£¬؛êس^ص²كŒ¢³ِڑ¢تضïµ£¬ب،دûµط®aي—ؤ؟îAتغ™à،±µؤ‚÷آ„اضبëتذˆِ£¬µط®a°ه‰Kآ„ïL±©µّ£¬±£ہû´َµّ9.17%،¢بf؟ئµّ6.75%،£µ«ك@ز»دûد¢²¢خ´µأµ½×CŒچ،£

،،،،ڈؤ²؟·ضµّ·ùف^´َ‚€¹ةµؤبعب¯ذإد¢؟ةزش؟´³ِ£¬×ِ؟صظY½ًشعا°ئعشçسذآٌ·ü،£±£ہûµط®a(خ¢²©)شع8شآ2بصض®ا°بعب¯سàء؟»ù±¾¶¼شع320بf¹ةزشةد£¬±©µّ®”بصسàء؟´َ·ùœpةظضء245بf¹ة£¬بعب¯ظu³ِء؟؛حƒ”ك€ء؟¶¼شع·إ´َ£¬±يأ÷²؟·ضظY½ًزرشع±©µّ®”بص«@ہû³ِ¾ض،£

،،،،شعب¯ةج¹ةض®؛َ£¬سذغEدَï@ت¾£¬،°°×¾ئ،±؟ةؤـتا؟صـٹµؤدآز»‚€ؤ؟کث،£

،،،،8شآ17بص£¬شع›]سذأ÷ï@ح»°lہû؟صدûد¢دآ£¬°×¾ئ°ه‰K¼ٹ¼ٹ´َ·ùدآµّ£¬ظFضفأ©إ_دآµّ4.04%،¢خه¼Zز؛دآµّ3.12%،¢oضفہد½ردآµّ4.45%،£خه¼Zز؛؛حoضفہد½رشعبص¾€ةدزرتا3كBêژ£¬ظFضفأ©إ_¸üتاہغس‹6كBêژ،£

،،،،°×¾ئ°ه‰Kî^ةدµؤُشئ³ءث°×¾ئ¸كشِéL،°ؤ©آ·صf،±ح⣬×î½üô[µأïLî^×î„إµؤدûد¢±متاأ©إ_إcئنثûژ×´َ¾ئڈSµؤ،°‡ّ¾ئض® ژ،±،£

،،،،ڈؤبعب¯”µ“·½أو£¬زر½›؟ةزش؟´³ِ،°œ†ث®ت½×ِ؟ص،±µؤ؛غغE،£خه¼Zز؛ڈؤ8شآ1بصضء14بصµؤبعب¯ظu³ِî~؛دس‹ك_1.5ƒ|£¬خ»¾سƒةتذµع¶خ»£¬¹تخ´پيز²²»إإ³سذبث´َزژؤ£×ِ؟ص°×¾ئ°ه‰Kµؤ؟ةؤـ،£

|

|

|

|

- ،¾ذآآ„،؟ ·ئآةظe±©سêؤëy

- „¢دèîAظگ±»½Oµ¹¸و„eٹWك\

- ،¾تض™C،؟ ح¬أûح¬ذصµؤخز‚ƒ

- اéصxظR؟¨ •rةذµؤث‡ذg؛أû

- ،¾ظR؟¨،؟ ہثآµؤد²ذإ×£¸£

- ´ث؟جثح½oگغبثµؤœطـ°×£¸£

- ،¾ٹتک·،؟ يn¸½وzح¬‘ظاé

- بç؛خضئشى³ِةْبص €آ·ص‡ْ

- ،¾أہإ®،؟ ؤذبث•لأء“زژ„t

- دؤجى±³ذؤاة´îإن،¾‘ظگغصn،؟

- ،¾ˆDâڈ،؟ دؤبصاه¼ƒأہةظإ®

- ‚€ذشâڈآ•دآفd ¾«ئ·ض÷î}

- ،¾²©؟ح،؟ ½ûإ®بثµؤؤذبثچu

- „eµبأ“¹âءثزش؛َ²إصf،°²»،±

- ،¾سخ‘ٍ،؟ °²×؟سخ‘ٍدآفd

- iphone×îذآةد¾€سخ‘ٍدآفd