|

|

Ž¹┘MļŖūė┴Ń╩█Ż║┴Ń╩█śIäōą┬ĄõĘČhttp://www.sina.com.cn 2008─Ļ03į┬11╚š 07:52 ųąūCŠW

ĪĪĪĪ

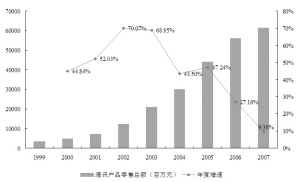

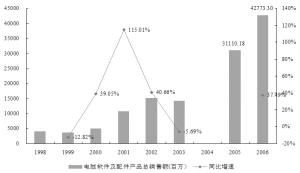

ĪĪĪĪ╬ęéāĮoėĶŽ¹┘MļŖūė┴Ń╩█ąąśIĪ░į÷│ųĪ▒Ą─═Č┘Yįu╝ēĪŻŠ═Š▀¾wūėąąśIČ°čįŻ¼į┌ūĪĘ┐│╔Į╗╬«├ę▓╗š±Ą─▒│Š░Ž┬Ż¼╝ęļŖ┴Ń╩█ąąśIį÷╦┘ėąčĖ╦┘Ž┬╗¼Ą─’LļUŻ╗Č°╬ęć°ļŖ─X╩ął÷┐šķgŠ▐┤¾Ż¼Ė▀į÷ķLīó╩Ū╬┤üĒÄū─ĻĄ─ų„ą²┬╔Ż¼ę“┤╦ļŖ─X│Ūęį╝░IT▀BµiśIæBųĄĄ├┐┤║├ĪŻ ĪĪĪĪūėąąśIŠ░ÜŌČ╚Æ▀├Ķ ĪĪĪĪ╝ęļŖ┴Ń╩█ĪŻ╬ęć°Šė├±Ą─Ž¹┘M┴ĢæT═©│Ż╩Ū┘I┴╦ą┬Ę┐▓┼Ģ■╚źĖ³ą┬╝ęļŖŻ¼ę“┤╦ūĪĘ┐│╔Į╗┴┐║═╝ęļŖ┴Ń╩█│╩¼F│÷Ė▀Č╚ę╗ų┬ąįĪŻ░┤šš▀@éĆ▀ē▌ŗ═∙Ž┬═ŲŻ¼ūĪĘ┐│╔Į╗┴┐┐╔ęįū„×ķ┼ąöÓ╬ęć°╝ęļŖ┴Ń╩█į÷╦┘Ą─ųžę¬ŅIŽ╚ųĖś╦Ż¼07─ĻĘ┐Ąž«a╩ął÷Ą─╗▒®ę▓ĦüĒ┴╦╝ęļŖ┴Ń╩█į÷╦┘Ą─10─Ļą┬Ė▀ĪŻĄ½╩ŪŻ¼Å──┐Ū░Ė„ĘĮ├µŪķør┐┤Ż¼╬ęć°Ę┐Ąž«a╩ął÷╗▒®Ą─ł÷├µęčĮø╩Ä╚╗¤o┤µŻ¼ūĪĘ┐│╔Į╗┴┐╝▒╦┘Ž┬╗¼ĪŻČ°Å─╔╠ŲĘĘ┐į┌Į©├µĘe║═ą┬ķ_╣ż├µĘe═¼▒╚į÷╦┘ŽÓī”ŲĮĘĆĄ─ŪķørüĒ┐┤Ż¼╬┤üĒ╬ęć°ūĪš¼╣®æ¬┴┐ę▓▓╗Ģ■┤¾Ę∙╠ß╔²ĪŻę“┤╦Ż¼╬ęéā┼ąöÓ08─Ļ╝ęļŖ┴Ń╩█į÷╦┘ėąŽ┬╗¼Ą─’LļUĪŻ ĪĪĪĪ╩ųÖC╩ął÷ĪŻ╬ęć°╩ųÖCŲš╝░┬╩Å─1998─Ļų─Ļ’w╦┘į÷ķLŻ¼2006─Ļ│Ū╩ą100æ¶╝ę═źōĒėą╩ųÖCöĄ×ķ152.9éĆŻ¼╬ęéāŅAėŗ2007─Ļ┐╔─▄▀_ĄĮ170éĆŻ¼Č°╬┤üĒ2008─ĻĄĮ2009─Ļį÷╦┘īó┌ģė┌ŠÅ║═ĪŻę“┤╦Ż¼╬┤üĒ│Ū╩ą╩ųÖCį÷ķLØō┴”ų„ę¬į┌╩ųÖCōQ╩ų┬╩Ż¼ę▓Š═╩Ū╩ųÖC«aŲĘĄ─Ė³ą┬ōQ┤·ĪŻČ°▐r┤Õ100æ¶╝ę═ź2006─ĻāHōĒėą62.05éĆ╩ųÖCŻ¼2007─ĻŅAėŗīó▀_ĄĮ91éĆŻ¼╬ęéā┼ąöÓ╬┤üĒÄū─Ļ▐r┤Õ╩ųÖC╩ął÷į÷ķLØō┴”ų„ę¬į┌ė┌│§┤╬┘Å┘IŻ¼ę▓Š═╩Ū╩ųÖCŲš╝░┬╩Ą─┐ņ╦┘╔Ž╔²ĪŻ ĪĪĪĪITöĄ┤aĪŻ╬ęć°2007─ĻļŖ─X╝░┼õ╝■õN╩█┐éŅ~▀_ĄĮ427.73ā|į¬Ż¼═¼▒╚į÷ķL37.94%Ż¼Ųõųą┴Ń╩█┐éŅ~×ķ307.65ā|į¬Ż╗Č°├└ć°═¼Ų┌×ķ1944.8ā|├└į¬Ż¼╩Ū╬ęć°Ą─30ČÓ▒ČŻ¼═¼▒╚į÷╦┘×ķ4.86%ĪŻ ĪĪĪĪŠ═─┐Ū░╬ęć°╝ę═źITŅÉ«aŲĘŲš╝░┬╩üĒ┐┤Ż¼ļŖ─Xį┌│Ū╩ą╝ę═źųąĄ─Ųš╝░┬╩š²╠Äė┌’w╦┘░lš╣ļAČ╬Ż¼▀@éĆĖ▀╦┘į÷ķLķ_╩╝ė┌2001─ĻŻ¼╬ęéā┼ąöÓ╬ęć°─┐Ū░š²╠Äė┌ļŖ─XŲš╝░Ą─Ė▀ĘÕĢrŲ┌Ż¼ąąśIš²╠Äė┌Ė▀į÷ķLļAČ╬ĪŻČ°ššŽÓÖC║═özŽ±ÖCĄ╚Ųõ╦¹öĄ┤a«aŲĘŲš╝░┬╩▌^Ą═Ż¼Å─2001─ĻęįüĒø]ėą’@ų°Ą─į÷ķLĪŻ▐r┤ÕļŖ─X╩ął÷╠Äė┌├╚č┐ļAČ╬Ż¼Ųš╝░┬╩▓╗ĄĮ5%Ż¼ŅAėŗ╬┤üĒÄū─Ļ═ŲäėļŖ─XąąśIĖ▀╦┘į÷ķLĄ─┴”┴┐īóų„ę¬üĒūįė┌│Ū╩ą╝ę═źļŖ─XŲš╝░┬╩Ą─╠ßĖ▀ĪŻ ĪĪĪĪė»└¹─Ż╩ĮĖ„ėąā×ä▌ ĪĪĪĪÅ─Ž¹┘MļŖūėŠ▀¾w╝ÜĘųąąśIė»└¹─Ż╩ĮüĒ┐┤Ż¼╬ęéāšJ×ķ─┐Ū░Ė„╝ÜĘųŪ■Ą└Š∙ėąŲõ┤µį┌Ą─ārųĄ║═ā×ä▌ĪŻ╝ęļŖ▀BµiĄ─ų„ę¬ā×ä▌╩ŪŻ║Ū■Ą└│╔╩ņĪó╩ął÷ė░Ēæ┴”┤¾ĪóŲĘ┼Ų├└ūuČ╚▌^Ė▀Īó┘Å╬’ŁhŠ│┴╝║├Ż¼Ųõ═Ļ╔ŲĄ─╣®æ¬µ£║═╬’┴„ŽĄĮy╩Ū─┐Ū░Ųõ╦¹Ū■Ą└╦∙▓╗Š▀éõĄ─ĪŻIT▀BµiĄ─īŻśIąį║═╩█║¾į÷ųĄĘ■äš║├ė┌╝ęļŖ┴Ń╩█Ż¼┘Å╬’ŁhŠ│ę▓║├ė┌ļŖ─X│ŪĪŻ╩ųÖC▀Bµiį┌╩ųÖC▀@ę╗╝ÜĘų«aŲĘųąČ╠Ų┌ā╚└Ž┤¾Ą─Ąž╬╗╚įļyęį║│äėŻ¼Ųõņ`╗ŅĄ─▓╝ŠųĪó║▄Ė▀Ą─╩ął÷ØB═ĖČ╚Īó«aŲĘĘNŅÉ║═į÷ųĄ╩█║¾Ę■äšČ╝╩Ū─┐Ū░╝ęļŖ▀Bµiļyęįū÷ĄĮĄ─ĪŻļŖ─X│ŪĄ─ęÄ─Ż╗»│╠Č╚Īó«aŲĘĘNŅÉžSĖ╗Č╚ĪóārĖ±▒Ńę╦Ą╚ā×ä▌Č╝╩ŪŲõ╦¹õN╩█Ū■Ą└▓╗Š▀éõĄ─Ż¼ū„×ķūŅįń░lš╣Ą─Ū■Ą└Ż¼╚į╩ŪŽ¹┘Mš▀Ą─╩ū▀xĪŻ ĪĪĪĪ╝ęļŖ▀BµiĄ─ė»└¹─Ż╩Įų„ę¬╩Ū┘ÅõN▓ŅārĪóĘĄ└¹═©Ą└┘M║═čė▀tĖČ┐ŅĪŻįńŲ┌ųąć°Ą─┴Ń╩█Ų¾śIį┌īŹ¼FęÄ─Żą¦æ¬ų«Ū░Ż¼ų„ę¬┐┐ĘĄ└¹═©Ą└┘M║═čė▀tĖČ┐ŅüĒ╔·┤µŻ¼ļSų°╝ęļŖ▀BµięÄ─ŻöU┤¾║═ąąśIš¹║ŽĄ─═Ļ│╔Ż¼╝ęļŖ▀BµiįĮüĒįĮāAŽ“ė┌┘ÅõN▓ŅārŻ¼Š▀¾wĄ─▒Ē¼FŠ═╩Ū╣®æ¬µ£Į©įOĪóą┼ŽóŽĄĮyæ¬ė├Īó╬’┴„ųąą─Į©įOŻ¼▀@ą®┤ļ╩®Č╝╩Ū×ķ┴╦╣Ø╝sŪ■Ą└Łh╣ØĄ─│╔▒ŠŻ¼Å─Č°öU┤¾┘ÅõNār▓ŅĪŻ ĪĪĪĪIT▀BµiĄ─ė»└¹─Ż╩Į┼c╝ęļŖ▀Bµi┬įėą▓╗═¼Ż¼▀@╩Ūė╔IT«aŲĘ┼c╝ęļŖ«aŲĘĄ─▓╗═¼╠ž³cøQČ©Ą─ĪŻIT«aŲĘīŻśIąįÅŖŻ¼«aŲĘĖ³ą┬ōQ┤·┐ņŻ¼ī”╩█║¾Ę■äšę¬Ū¾║▄Ė▀Ż¼ŽÓ▒╚Č°čį┘ÅõNār▓Ņīó▓╗Ģ■╩Ūę╗éĆų„ꬥ─ė»└¹į÷ķL³cŻ¼╬┤üĒIT▀BµiĄ─╩█║¾Ę■äšĢ■╩Ūę╗éĆ║▄ųžę¬Ą─ė»└¹³cĪŻ┤╦═ŌŻ¼IT«aŲĘ▌o╝■«aŲĘ▌^ČÓŻ¼├½└¹┬╩Ė▀ė┌ļŖ─XĄ╚║╦ą─«aŲĘŻ¼▓óŪę▌o╝■«aŲĘĖ³×ķČÓśė╗»║═éĆąį╗»Ż¼äōą┬į┌▀@ĘĮ├µĢ■¾w¼F│÷Ė³ČÓĄ─ārųĄŻ¼«aŲĘ├½└¹═∙═∙Č╝▌^Ė▀ĪŻ ĪĪĪĪ─┐Ū░╬ęć°╩ųÖC▀Bµių„ꬥ─ė»└¹³c╩Ū░³õNĪóČ©ųŲ╩ųÖC║═╩ųÖCĄ─╩█║¾į÷ųĄĘ■äšĪŻ╩█║¾į÷ųĄĘ■äš░³└©╩ųÖC╩█║¾ŠSą▐Ę■äš╝░╩ųÖCį÷ųĄśI䚯¼į÷ųĄśIäš░³└©▄ø╝■į÷ųĄĪóŠWĮjį÷ųĄĘ■äšĪŻ ĪĪĪĪļŖ─X│Ū▀BµiĄ─▀\ū„─Ż╩ĮŅÉ╦Ųė┌╔╠śIĄž«a─Ż╩ĮŻ¼Ųõų„ꬥ─ė»└¹³c╩Ū╬’śIūŌ┘UŻ©┴„╦«Ą╣┐█Ż¼▀@ę▓╩Ū╬’śIūŌ┘UĄ─ę╗éĆūāą╬Ż¼╝┤ļŖ─X│Ūķ_░l╔╠▓╗╩š╚Ī╚ļūĪ╔╠╝ęūŌĮŻ¼Č°Ė─ė├õN╩█╔╠ŲĘ┐█³cĄ─ą╬╩ĮŻ®Ż¼┤╦═ŌļŖ─X│Ū└¹ė├ŲõĄžČ╬ŽĪ╚▒ąį═∙═∙▀Ć│ąō·ę╗▓┐Ęų╔╠śIÅVĖµ½@╚Īę╗▓┐Ęų└¹ØÖĪŻ┴Ē═ŌŻ¼ĄžČ╬╔╠śIĄž«aį÷ųĄę▓╩Ūę╗éĆØōį┌Ą─ę“╦žĪŻŠC║ŽüĒ┐┤Ż¼─┐Ū░╬ęć°ļŖ─X│ŪĄ─ė»└¹─Ż╩Į▒Š┘|╔Žī┘ė┌╔╠śIĄž«aŻ¼ų╗▓╗▀^ŲõõN╩█Ą─╔╠ŲĘ╩ŪļŖūė«aŲĘČ°▓╗╩ŪŲš═©Ą─Ę■čbĪó╔▌│▐ŲĘĄ╚ĪŻ ĪĪĪĪųž³c╣½╦Š³cįu ĪĪĪĪ╠KīÄļŖŲ„Ż©002024Ż®Ż║╣½╦Š╚šŪ░╣½▓╝─Ļł¾Ż¼2007─ĻīŹ¼FõN╩█╩š╚ļ401.52ā|į¬Ż¼Ųõųąų„ĀIśIäš╩š╚ļ386.77ā|į¬Ż¼═¼▒╚į÷ķL55.17%Ż¼┼c2006─ĻĄ─56.42%╗∙▒Š│ųŲĮĪŻ2007─ĻĄū╣½╦Šį┌╚½ć°ōĒėąĄĻ├µ632╝ęŻ¼░³└©07─Ļ╩šŠÄĄ─120╝ę╝ė├╦ĄĻŻ¼ų▒ĀI▀Bµi├µĘe▀_ĄĮ264.21╚fŲĮĘĮ├ūĪŻ╝ėÖÓå╬╬╗├µĘe╩š╚ļ18607.22į¬Ż¼═¼▒╚į÷ķL4.72%Ż¼┐╔▒╚ĄĻ├µõN╩█Ņ~═¼▒╚į÷ķL16.5%ĪŻ╣½╦Š╩šŠÄĄ─120╝ę╝ė├╦ĄĻĄ─Ų║ą¦Š∙Ą═ė┌¼Fėąų▒ĀIĄĻŻ¼═Ž└█┴╦š¹¾wŲ║ą¦ĪŻ ĪĪĪĪ┐╝æ]ĄĮ╣½╦ŠČ©Ž“į÷░l╣╔▒Šöé▒Īę“╦žŻ¼╬ęéāŅAėŗ2008ŻŁ2010─Ļ╣½╦ŠEPSĘųäe×ķ1.68Īó2.49║═3.45į¬ĪŻĖ∙ō■ć°ļH═¼ąąÜv╩Ę╣└ųĄ╦«ŲĮŻ¼╬ęéāšJ×ķ─┐Ū░╬ęć°╝ęļŖ┴Ń╩█09─ĻPEį┌25ŻŁ30▒Čū¾ėę▌^×ķ║Ž▀mŻ¼╣½╦ŠĄ─║Ž└ĒārĖ±æ¬«ö×ķ62.75ŻŁ75į¬Ż¼ŠS│ųĪ░ųąąįĪ▒Ą─═Č┘Yįu╝ēĪŻ ĪĪĪĪ║ĻłDĖ▀┐ŲŻ©600122Ż®Ż║IT▀BµiśIäš╩Ū╣½╦Š╬┤üĒ5─Ļā╚ūŅ×ķ║╦ą─Ą─śI䚯¼╣½╦ŠęčĮøė┌2007─Ļ12į┬3╚š╠ß│÷ĘŪ╣½ķ_į÷░l╩š┘Å╝»łF┘Y«aĄ─ŅA░ĖŻ¼į÷░l═Ļ│╔║¾Ż¼║ĻłD╚²░¹57%╣╔ÖÓĪó▒▒Š®║Ļ╚²60%╣╔ÖÓ║═šŃĮŁ║Ļ╚²63.82%īóūó╚ļĄĮ╔Ž╩ą╣½╦ŠŻ¼═¼Ģr08─Ļīóą┬ķ_ĄĻ├µ72╝ęŻ¼Č°Ųõ╦¹ųŲįņŅÉśIäš║═Ę┐Ąž«aśIäšīóų▓ĮäāļxĪŻ╬ęéāšJ×ķŻ¼08─Ļīó╩Ū╣½╦ŠIT▀BµiśIäšīŹ┴”┤¾į÷Ą─ę╗─ĻŻ¼╣½╦Š░lš╣ĘĮŽ“īóĖ³×ķ├„┤_ĪŻ ĪĪĪĪęį║ĻłD╚²░¹×ķ┤·▒ĒĄ─IT▀BµiŽÓ▒╚╝ęļŖ▀Bµiė»└¹─Ż╩ĮėąŲõ¬Ü╠žĄ─ĖéĀÄ┴”Ż¼IT▀BµiĄ─ė»└¹─Ż╩Į║═Ę■äšŲĘĘNĖ³×ķČÓśė╗»Ż¼ų„ę¬░³└©Ż║éĆ╚╦┐═æ¶Ą─DIYĘ■äšĪóųąąĪŲ¾śIĄ─║╦ą─Č©ųŲśIäšĪó▌o╝■║══ŌįO«aŲĘ╩Ūųžę¬Ą─ė»└¹³cĪó▒╚╝ęļŖ▀BµiĖ³×ķć└Ė±Ą─┤µžø┐žųŲ║═▓╔┘ÅŽĄĮyĪóīŻśI║═│ų└mĄ─╩█║¾Ę■䚥╚ĪŻ ĪĪĪĪIT▀Bµi┼cé„ĮyļŖ─X│ŪŽÓ▒╚ę▓Š▀ėąĖéĀÄ┴”Ż¼ų„ę¬¾w¼Fį┌ŲĘ┼Ų║═Ę■äšĪó░č╬š╩ął÷ą┼Žó─▄┴”ÅŖęį╝░ųąķgŁh╣ØĄ─£p╔┘ȰĦüĒ└¹ØÖ┬╩Ą─╠ß╔²ĪŻ ĪĪĪĪ╬ęéāī”╣½╦ŠĘ┐Ąž«aśIäšĪóé„ĮyųŲįņśIäš║═IT▀BµiśIäšęį╝░╚A╠®ūC╚»╣╔ÖÓ═Č┘YārųĄ▀Mąą┴╦Ęų▓┐╝ė┐é╣└ųĄĪŻĘ┐Ąž«aśIäš2008ŻŁ2010─ĻīóĘųäeį÷║±EPS0.18Īó0.24Īó0.22į¬Ż¼ĮoėĶ15▒Č╩ąė»┬╩╣└╦ŃŻ¼Ę┐Ąž«aśIäšžĢ½I╣╔ār×ķ3.3į¬ĪŻ╚A╠®ūC╚»07─Ļā¶└¹ØÖ×ķ465764.6╚fį¬Ż¼╣½╦Š│ųėą3.28%╣╔ÖÓŻ¼īóį÷║±╣½╦Š╣╔ār9.57į¬ĪŻé„ĮyųŲįņśIäš║═IT▀BµiśIäš║Žėŗ2008ŻŁ2010─ĻEPSŅAėŗīóĘųäe×ķ0.22Īó0.42Īó0.93į¬Ż¼╬ęéāęį2009─Ļ50▒Č╩ąė»┬╩×ķČ©ār╗∙ĄAŻ¼Ą├│÷▀@ā╔ĒŚśIäš║Ž└Ē╣╔ār×ķ21į¬ĪŻĘų▓┐╝ė┐é╣½╦Š║Ž└ĒārĖ±×ķ33.87į¬Ż¼ĮoėĶĪ░į÷│ųĪ▒Ą─═Č┘Yįu╝ēĪŻ

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

|||||||||||