|

|

Ų¹▄ć«aõNŠ∙║Ōį÷ķL Ų¾śIė»└¹’@ų°į÷ÅŖhttp://www.sina.com.cn 2008─Ļ01į┬23╚š 07:53 ųąūCŠW

ĪĪĪĪ

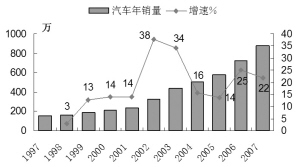

ĪĪĪĪį┌žöĖ╗ą¦æ¬│ų└mßīĘ┼ęį╝░«aśIūį╔Ēć°ļHĖéĀÄ┴”’@ų°╠ß╔²Ą─▒│Š░Ž┬Ż¼╬ęć°Ų¹▄ćąąśIæ¬įō½@Ą├╣└ųĄęńārĪŻŠS│ųī”įōąąśIĪ░ÅŖė┌┤¾╩ąĪ▒Ą─įu╝ēŻ¼ŠS│ųī”Į²łŲ¹▄ćĪóėŅ═©┐═▄ćĪóųąć°ųžŲ¹Īó×H▓±äė┴”ĪóķL░▓Ų¹▄ćĪóę╗Ų¹Ž─└¹Īó╔Ž║ŻŲ¹▄ćĪóĮŁŌÅŲ¹▄ćĄ╚Ą─Ī░┘I╚ļĪ▒įu╝ēŻ¼ŠS│ųī”ę╗Ų¹▐I▄ćĄ─Ī░į÷│ųĪ▒įu╝ēĪŻ ĪĪĪĪŲ¹▄ć╩ął÷┐ņ╦┘Š∙║Ōį÷ķL ĪĪĪĪĖ∙ō■Ų¹▄ć╣żśIģfĢ■ūŅą┬öĄō■Ż¼2007─Ļ╚½─ĻŻ¼╬ęć°└█ėŗõN╩█Ų¹▄ć879╚f▌vŻ¼▌^╔Ž─Ļį÷ķL22ŻźŻ¼▀B└mĄ┌9─Ļ▒Ż│ųā╔╬╗öĄį÷ķLŻ¼Ą┌4─Ļį÷╦┘│¼įĮ20ŻźĪŻ│╦ė├▄ćĪó╔╠ė├▄ć╩ął÷░lš╣Š∙║ŌŻ¼ĘųäeõN╩█630╚f▌vĪó249╚f▌vŻ¼į÷╦┘Š∙×ķ22ŻźĪŻ ĪĪĪĪĖ„╝ÜĘųūėąąśIį÷ķL▒╚▌^Š∙║ŌĪŻ▐I▄ćĪóMPVĪóžø▄ćĪó┐═▄ćĄ╚╝ÜĘųąąśIį÷╦┘┼cŲ¹▄ćąąśIŲĮŠ∙ųĄĮėĮ³ĪŻ╩▄│╦ė├▄ć╩ął÷▓Ņ«É╗»Ž¹┘MąĶŪ¾ĪóžöĖ╗ą¦æ¬ßīĘ┼Ą╚ę“╦ž┤╠╝żŻ¼SUVūėąąśI┐ņ╦┘į÷ķLŻ¼į÷╦┘▀_50ŻźĪŻ┐©▄ćųžą═╗»░lš╣┌ģä▌Ħäė░ļÆņĀ┐ę²▄ćūėąąśIį÷╦┘│¼▀^90ŻźĪŻ▒M╣▄Į╗▓µ│╦ė├▄ćūėąąśIĄ═╦┘į÷ķL╩Ū│ŻæBŻ¼Ųõ╚½─Ļį÷╦┘ę▓ĮėĮ³8ŻźŻ¼▒Ē¼F▒╚▌^│÷╔½ĪŻ ĪĪĪĪŲ¾śIė»└¹─▄┴”┤¾Ę∙╠ß╔² ĪĪĪĪ2007─Ļ1-11į┬Ų¹▄ć╣żśIųž³cŲ¾śIŻ©╝»łFŻ®ų„ę¬ĮøØ·ųĖś╦┐ņł¾’@╩ŠŻ¼Ų¹▄ćŲ¾śIĮøØ·▀\ąą└^└m▒Ż│ų▌^┐ņį÷╦┘Ż¼└¹ØÖ┐éŅ~▒Ż│ųÅŖä┼į÷ä▌Ż¼š¹¾wė»└¹╦«ŲĮ’@ų°╠ß╔²ĪŻ ĪĪĪĪ2007─Ļ1ŻŁ11į┬Ż¼Ų¹▄ćŲ¾śIų„ĀI╩š╚ļ9157ā|į¬Ż¼═¼▒╚į÷ķL27ŻźĪŻį÷╦┘Ė▀ė┌Ų¹▄ć╩ął÷22ŻźĄ─ŲĮŠ∙į÷ķL╦«ŲĮŻ¼ŅAėŗ╚½─ĻąąśIĀIśI╩š╚ļ┐╔│¼▀^1╚fā|į¬ĪŻŲõųąŻ¼ųžŲ¹╝»łF╩š╚ļį÷╦┘▀_76ŻźŻ¼╚A│┐╝»łFĪóŲµ╚Ų¹▄ćĪóĮŁ╗┤╝»łFĪó╝¬└¹╝»łFĪóķL░▓Ų¹▄ć╩š╚ļį÷╦┘▒Ż│ųį┌30Żźęį╔ŽĪŻ╩▄╬óą═▄ć╩ął÷╬«┐sĄ─ė░ĒæŻ¼╣■’w╝»łFĪó▓²║ėŲ¹▄ćĄ─ų„ĀIśIäš╩š╚ļĘųäeŽ┬ĮĄ19ŻźĪó17ŻźĪŻ═¼Ų┌Ż¼Ų¹▄ćŲ¾śIīŹ¼Fā¶└¹ØÖ590ā|į¬Ż¼═¼▒╚į÷ķL76ŻźŻ¼┤¾Ę∙│¼įĮų„ĀIśIäš╩š╚ļį÷ķL╦┘Č╚ĪŻÅ─Ų¾śIöĄō■üĒ┐┤Ż¼ę╗Ų¹╝»łFĪóæcŌÅŲ¹▄ćĪóŲµ╚Ų¹▄ć└¹ØÖį÷Ę∙’@ų°Ż¼Ęųäe▀_182ŻźĪó166ŻźĪó122ŻźĪŻ ĪĪĪĪė»└¹į÷ķLĄ─ų„ꬓīäė┴”░³└©Ż║ąĶŪ¾┐ņ╦┘į÷ķLŻ¼│╦ė├▄ć║═╔╠ė├▄ć╩ął÷Š∙▒Ē¼F│÷╔½Ż╗ąĶŪ¾ĮYśŗŽ“Ė▀Č╦č▌▀MŻ¼žöĖ╗ą¦æ¬ßīĘ┼“īäėųąĖ▀Č╦▐I▄ć┐ņ╦┘į÷ķLŻ¼ęįųąųž┐©×ķ┤·▒ĒĄ─╔╠ė├▄ćĖ▀Č╦«aŲĘąĶŪ¾į÷╦┘Ė³┐ņŻ╗ć°ļHĖéĀÄ┴”Ą─╠ß╔²ī¦ų┬│÷┐┌┐ņ╦┘į÷ķLŻ¼│÷┐┌«aŲĘĄ─└¹ØÖ┬╩╦«ŲĮę¬Ė▀ė┌ā╚õNŻ╗ć°«a╗»┬╩╠ß╔²Ė─╔Ų│╔▒ŠĮYśŗĪŻ ĪĪĪĪęįć°ā╚ųŲįņ║═CKDĄ─ī”▒╚üĒ┐┤Ż¼CKD┤¾Ę∙Ž┬ĮĄŻ¼Ų¹▄ćć°«a╗»┬╩╠ßĖ▀ĪŻ2007─ĻŻ¼ć°ā╚ųŲįņŲ¹▄ć║═CKD▄ć▌vĘųäeõN╩█867╚f▌vĪó12╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL26ŻźĪóŽ┬ĮĄ65ŻźĪŻć°ā╚ųŲįņ│╦ė├▄ć▌^╔Ž─Ļį÷ķL28ŻźŻ¼ć°ā╚ųŲįņ╔╠ė├▄ć▌^╔Ž─Ļį÷ķL22ŻźĪŻ╬ęéāŅAŲ┌Ż¼ļSų°╬ęć°Ų¹▄ć╣żśI╝╝ąg╦«ŲĮ║═ć°ļHĄž╬╗╠ß╔²Ż¼▒Š═┴ųŲįņŲ¹▄ćĖéĀÄ┴”īó▀Mę╗▓Įį÷ÅŖŻ¼CKD▄ć▌vš╝▒╚īó│ų└mĮĄĄ═ĪŻ ĪĪĪĪ│╦ė├▄掓Ė▀Č╦▐DęŲ├„’@ ĪĪĪĪ2007─ĻŻ¼╚½ć°╣▓õN╩█│╦ė├▄ć630╚f▌vŻ¼▌^╔Ž─Ļį÷ķL22ŻźŻ¼┼cŲ¹▄ćąąśIį÷╦┘│ųŲĮĪŻÅ─╝ÜĘų▄ćą═üĒ┐┤Ż¼▐I▄ć╚į╩Ū│╦ė├▄ć╩ął÷Ą─ų„¾wŻ¼š╝┐éõN┴┐Ą─74ŻźĪŻ2007─Ļ└█ėŗõN╩█▐I▄ć473╚f▌vŻ¼į÷ķL23ŻźĪŻžöĖ╗ą¦æ¬ßīĘ┼Ż¼╝ę═ź▀x┘ÅĄ┌Č■▌vŲ¹▄ćŻ¼Ž¹┘Mš▀Ą─▓Ņ«É╗»┘Å▄ćąĶŪ¾Ą╚ę“╦ž╣▓═¼┤┘▀MSUV▄ćą═õN┴┐Ė▀╦┘į÷ķLĪŻ2007─ĻSUV▄ćą═╣▓õN╩█36╚f▌vŻ¼į÷ķL50ŻźĪŻMPVĪóĮ╗▓µ│╦ė├▄ćĘųäeõN╩█23╚f▌vĪó99╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL18ŻźĪó8ŻźĪŻ ĪĪĪĪųĄĄ├ĻPūóĄ─╩ŪŻ¼╩▄žöĖ╗ą¦æ¬└█ėŗęį╝░Ž¹┘M╔²╝ēĄ╚įŁę“Ą─ė░ĒæŻ¼│╦ė├▄ć╩ął÷ĮYśŗŽ“Ė▀Č╦▐DęŲ┌ģä▌├„’@ĪŻÅ─┼┼┴┐Ön┤╬┐┤Ż¼1.0ŻŁ2.0L▄ćą═╩Ū│╦ė├▄ćŽ¹┘Mų„¾wŻ╗1.6-2.0L┼┼┴┐Ön┤╬▄ćą═į÷ķL╦┘Č╚ūŅ┐ņŻ¼▀_56ŻźŻ╗2.0-2.5L┼┼┴┐Ön┤╬▄ćą═õN┴┐į÷ķL50ŻźŻ¼│╦ė├▄ć╩ął÷ĮYśŗŽ“Ė▀Č╦▐DęŲ█EŽ¾├„’@ĪŻ ĪĪĪĪ▐I▄ć╩ął÷ĮYśŗ═¼śė▒Ē¼F│÷├„’@Ą─Ž“Ė▀Č╦š{š¹Ą─┌ģä▌ĪŻÅ─▐I▄ć╝ÜĘų╩ął÷üĒ┐┤Ż¼1╔²ų┴1.6╔²┼┼┴┐╩Ū▐I▄ć╩ął÷Ą─ų„┴„▄ćą═ĪŻ2007─ĻŻ¼įō┼┼┴┐ģ^ķg╣▓õN╩█247╚f▌vŻ¼▌^╔Ž─Ļį÷ķL28ŻźŻ¼š╝ć°ā╚ųŲįņ▐I▄ćõN┴┐ę╗░ļęį╔ŽĪŻ1╔²ų┴2╔²┼┼┴┐ģ^ķg╣▓õN╩█▐I▄ć388╚f▌vŻ¼š╝ć°ā╚ųŲįņ▐I▄ćõN┴┐Ą─80Żźęį╔ŽĪŻ┼┼┴┐į┌1.6╔²ų┴2.0╔²ų«ķgĄ─ųąĖ▀Ön▐I▄ćõN┴┐į÷ķL╦┘Č╚ūŅ┐ņĪŻ2007─ĻŻ¼įō┼┼┴┐Ön┤╬╣▓õN╩█▐I▄ć141╚f▌vŻ¼▌^╔Ž─Ļį÷ķL55ŻźĪŻžöĖ╗ą¦æ¬ī¦ų┬Ž¹┘MĮYśŗ╔ŽęŲŻ¼╝ė╔ŽōQ▄ćą╬│╔▌^┤¾ęÄ─ŻČ■╩ų▄ćõN┴┐Ż¼┼┼┴┐ąĪė┌1╔²Ą─╬óą═▐I▄ćõN┴┐├„’@╬«┐sĪŻ2007─Ļ╚½─Ļ╣▓õN╩█╬óą═▐I▄ć25╚f▌vŻ¼▌^╔Ž─ĻŽ┬ĮĄ31ŻźĪŻ ĪĪĪĪų„┴„│╦ė├▄ćŲ¾śIųąŻ¼ÅVų▌žS╠’Īó¢|’L▒Š╠’ĪóķL░▓ĖŻ╠ž▒Ē¼F│÷╔½Ż¼╚½─ĻĘųäeõN╩█│╦ė├▄ć17╚f▌vĪó13╚f▌vĪó22╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL178ŻźĪó100ŻźĪó61ŻźĪŻę╗Ų¹žS╠’12į┬õN┴┐▒Ē¼Fę└┼f┴┴č█Ż¼«öį┬õN╩█35╚f▌vŻ¼═¼▒╚į÷ķL│¼▀^100ŻźĪŻĖŻ╠žĪóžS╠’į┌ųąć°Ą─╩ął÷Ąž╬╗┼cŲõ╚½Ū“╩ął÷Ąž╬╗▓╗Ųź┼õŻ¼ŅAėŗ╔Ž╩÷ā╔╝ę║Ž┘YŲ¾śIį┌2008─Ļ╚įīóŠS│ųÅŖä┼į÷ķLä▌Ņ^ĪŻ ĪĪĪĪę╗Ų¹┤¾▒ŖĪó╔Ž║Ż┤¾▒ŖĪó╔Ž║Ż═©ė├Ą╚║Ž┘YŲ¾śIŲĮĘĆį÷ķLĪŻ2007─Ļ╚½─ĻĘųäeõN╩█│╦ė├▄ć46╚f▌vĪó46╚f▌vĪó50╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL34ŻźĪó31ŻźĪó22ŻźĪŻ╔“Ļ¢╚A│┐Īó▒╚üåĄŽĪó║Ż±R╣╔Ę▌ĪóķL│ŪŲ¹▄ćĪóę╗Ų¹▐I▄ćĄ╚ūįų„ŲĘ┼ŲŲ¾śI▒Ē¼F▓╗╦ūŻ¼2007─ĻĘųäeõN╩█13╚f▌vĪó10╚f▌vĪó13╚f▌vĪó6╚f▌vĪó8╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL78ŻźĪó67ŻźĪó63ŻźĪó62ŻźĪó43ŻźĪŻ ĪĪĪĪĒnŽĄ▄ć╩ął÷Ąž╬╗│ų└mŽ┬╗¼Ż¼▒▒Š®¼F┤·Īó¢|’LÉé▀_Ųüå2007─ĻĘųäeõN╩█23╚f▌vĪó10╚f▌vŻ¼▌^╔Ž─ĻĘųäeŽ┬ĮĄ20ŻźĪó12ŻźĪŻ ĪĪĪĪŲš═©ĮøØ·ą═▐I▄ć╩ął÷▒Ē¼F▓╗╝čĪŻ▓²║ėŲ¹▄ćĪó╣■’wŲ¹▄ćĪóę╗Ų¹Ž─└¹ĪóķL░▓ŌÅ─Š╚½─ĻĘųäeõN╩█│╦ė├▄ć9╚f▌vĪó17╚f▌vĪó18╚f▌vĪó11╚f▌vŻ¼Ęųäe▌^╔Ž─ĻŽ┬ĮĄ21ŻźĪó18ŻźĪó8ŻźĪó3ŻźĪŻ ĪĪĪĪųž┐©Š░ÜŌę└┼f ĪĪĪĪ2007─Ļ╚½ć°╣▓õN╩█╔╠ė├▄ć249╚f▌vŻ¼▌^╔Ž─Ļį÷ķL22ŻźŻ¼┼cŲ¹▄ćąąśIŲĮŠ∙į÷ķL╦«ŲĮ│ųŲĮĪŻŲõųąŻ¼ųžą═┐©▄毩║¼░ļÆņĀ┐ę²▄毮╚į╩Ūų„┴”į÷ķLŲĘĘNĪŻ2007─ĻŻ¼╚½ć°╣▓õN╩█ųžą═┐©▄ć49╚f▌vŻ¼▌^╔Ž─Ļį÷ķL59ŻźŻ¼╩ŪĖ„╔╠ė├▄ćĖ„╝ÜĘų▄ćą═ųąį÷ķLūŅ┐ņĄ─ŲĘĘNĪŻ ĪĪĪĪųžą═┐©▄ćĄ─å╬╬╗▀\▌ö│╔▒Š▌^Ą═Ż¼į┌ėŗųž╩š┘MĄ╚ČÓĘĮ├µę“╦ž┤┘▀MŽ┬Ż¼▀\▌ö┐©▄ćųžą═╗»┌ģä▌├„’@ĪŻ╬ęéāŅAėŗŻ¼2008─Ļųžą═┐©▄ć╩ął÷Š░ÜŌ│╠Č╚ę└┼fŻ¼Ė▀Č╦ųž┐©Ų¾śI░³└©ųąć°ųžŲ¹ĪóĻāŲ¹╝»łFį÷╦┘īó│¼įĮąąśIĪŻ ĪĪĪĪų„┴„╔╠ė├▄ćŲ¾śIųąŻ¼╩▄ųžą═┐©▄ć╩ął÷Ę▒śsĪóųž┐©ĮYśŗŽ“Ė▀Č╦▐DęŲĄ╚ę“╦žė░ĒæŻ¼ųąć°ųžŲ¹ĪóĻāŲ¹╝»łFõN┴┐į÷ķLūŅ×ķčĖ╦┘ĪŻ2007─Ļ╔Ž╩÷ā╔╝ęŲ¾śIĘųäeõN╩█╔╠ė├▄ć10╚f▌vĪó7╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL66ŻźĪó59ŻźĪŻŅAŲ┌╩▄ęµė┌╩ął÷ĮYśŗš{š¹Ż¼▀@ā╔╝ęŲ¾śIį┌ųž┐©╩ął÷Ą─Ąž╬╗īó▀Mę╗▓Į╠ß╔²ĪŻ ĪĪĪĪŲõ╦¹╔╠ė├▄ćŲ¾śIŻ¼╚ń¢|’LŲ¹▄ćĪóę╗Ų¹╝»łFĪó▒▒Ų¹ĖŻ╠’Ą╚▒Ż│ųŲĮĘĆį÷ķLŻ¼2007─ĻĘųäeõN╩█╔╠ė├▄ć34╚f▌vĪó22╚f▌vĪó40╚f▌vŻ¼Ęųäe▌^╔Ž─Ļį÷ķL23ŻźĪó19ŻźĪó17ŻźĪŻ

ĪŠ ą┬└╦žöĮø░╔ Ī┐

|

|||||||