|

ĻP(gu©Īn)ūóā╚(n©©i)╔·ąįį÷ķL(zh©Żng)║═╩ął÷(ch©Żng)š¹║Žhttp://www.sina.com.cn 2008─Ļ01į┬17╚š 08:08 ųąūCŠW(w©Żng)

ĪĪĪĪ

ĪĪĪĪ┘Y┴ŽüĒ(l©ói)į┤Ż║http://www.cbminfo.comŻ¼ųąć°(gu©«)Ńy║ėūC╚»čąŠ┐╦∙

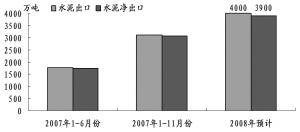

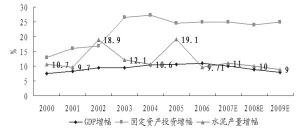

ĪĪĪĪ┘Y┴ŽüĒ(l©ói)į┤Ż║ųąć°(gu©«)Ńy║ėūC╚»čąŠ┐╦∙2008Ī¬2010─Ļ╬ęć°(gu©«)╦«─Ó«a(ch©Żn)┴┐Ą─į÷╦┘─ĻŠ∙ėą═¹ŠS│ųį┌10%ū¾ėęĪŻė╔ė┌▒žĒÜĪ░Ž╚ŲŲĪ▒┬õ║¾«a(ch©Żn)─▄ĪóĪ░║¾┴óĪ▒ą┬«a(ch©Żn)─▄Ż¼ę“┤╦ą┬į÷«a(ch©Żn)─▄Ą─į÷Ę∙īóėą╦∙Ę┼ŠÅŻ¼▓ó┐╔─▄įņ│╔į┌ģ^(q©▒)ė“╩ął÷(ch©Żng)│÷¼F(xi©żn)ļAČ╬ąį╦«─Ó╣®Įo╚▒┐┌ĪŻ░³└©╣®Ū¾ĮY(ji©”)śŗ(g©░u)Īó├║ļŖ│╔▒Šār(ji©ż)Ė±╔ŽØqĄ╚ę“╦ž╣▓═¼ū„ė├Ż¼╦«─ÓŲĮŠ∙ŠC║Žār(ji©ż)Ė±īóĘĆ(w©¦n)▓Į╔ŽØqĪŻā╚(n©©i)╔·ąįį÷ķL(zh©Żng)ŠS│ųąąśI(y©©)½@╚ĪĘĆ(w©¦n)Č©Ą─Įø(j©®ng)ĀI(y©¬ng)śI(y©©)┐ā(j©®)ĪŻ ĪĪĪĪ2010─ĻŪ░ÅŖ(qi©óng)ųŲąį╠į╠Ł2.5ā|ćŹ┬õ║¾╦«─Ó«a(ch©Żn)─▄Ż¼ąąśI(y©©)Ž┤┼Ų╝ė╦┘Ż¼š¹║Ž┴”Č╚╝ė┤¾Ż¼╩ął÷(ch©Żng)Ę▌Ņ~║═ąąśI(y©©)└¹ØÖ(r©┤n)īóŽ“ā×(y©Łu)ä▌(sh©¼)Ų¾śI(y©©)╝»ųąĪŻę“┤╦Ż¼ęį╩ął÷(ch©Żng)š¹║Ž×ķų„ę¬╠žš„Ą─═Ō╔·ąįį÷ķL(zh©Żng)ĦüĒ(l©ói)ąąśI(y©©)Ą─ųžĮMār(ji©ż)ųĄĪŻĮoėĶĪ░═Ų╦]Ī▒Ą─═Č┘Yįu(p©¬ng)╝ē(j©¬)ĪŻ ĪĪĪĪā╚(n©©i)╔·ąįį÷ķL(zh©Żng)ŠS│ųĘĆ(w©¦n)Č©śI(y©©)┐ā(j©®) ĪĪĪĪļSų°╬ęć°(gu©«)╣żśI(y©©)╗»Īó│Ūµé(zh©©n)╗»▀M(j©¼n)│╠Ą─═Ų▀M(j©¼n)Ż¼╣żśI(y©©)╗»Ą─╝ė╦┘░l(f©Ī)š╣īó└^└m(x©┤)öU(ku©░)┤¾ī”(du©¼)╦«─ÓąĶŪ¾ĪŻŅA(y©┤)ėŗ(j©¼)2008Ī¬2010─ĻGDPį÷╦┘īó│¼▀^(gu©░)10%Ż¼╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘īóŠS│ųį┌25%ĪŻ╩▄ć°(gu©«)ā╚(n©©i)╦«─Óār(ji©ż)Ė±╔ŽØq║═2007─Ļ7į┬1╚š╚ĪŽ¹╦«─Ó╔╠ŲĘ│÷┐┌═╦ČÉĄ─ė░ĒæŻ¼Ž┬░ļ─Ļ╦«─Ó│÷┐┌┴┐├„’@£p╔┘Ż¼═¼▒╚Ž┬ĮĄ│¼▀^(gu©░)10%ęį╔ŽĪŻ╚ĪŽ¹│÷┐┌═╦ČÉĄ─š■▓▀ė░Ēæį┌2007─Ļų╗ė░Ēæ┴╦░ļ─ĻĢr(sh©¬)ķgŻ¼Å─2008─Ļķ_(k©Īi)╩╝įōš■▓▀īóė░Ēæ╚½─ĻĪŻ╬ęéāŅA(y©┤)ėŗ(j©¼)2008Ī¬2010─Ļ╦«─Óā¶│÷┐┌īóŠS│ųį┌4000╚f(w©żn)ćŹ╦«ŲĮĪŻŠC║Žć°(gu©«)ā╚(n©©i)╦«─ÓąĶŪ¾┼cī”(du©¼)═Ō╦«─Ó│÷┐┌Ż¼ŅA(y©┤)ėŗ(j©¼)2008Ī¬2010─Ļķg╦«─ÓąĶŪ¾īó└^└m(x©┤)ĘĆ(w©¦n)Č©į┌10%ū¾ėęĄ─į÷ķL(zh©Żng)Ę∙Č╚ĪŻ ĪĪĪĪ╣®ĮoĄ─į÷Ę∙īóėą╦∙Ž┬ĮĄĪŻ╬ęéāŅA(y©┤)ėŗ(j©¼)2007─Ļ╦«─ÓąąśI(y©©)╚½─Ļ═Ļ│╔╣╠Č©┘Y«a(ch©Żn)═Č┘Y╝s540ā|į¬ĪŻ╩▄╦«─ÓĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹╝ė┐ņĪó╠į╠Ł┬õ║¾┴”Č╚╝ė┤¾Īó╣Ø(ji©”)─▄£p┼┼Ą─ē║┴”į÷╝ėĄ╚ę“╦ž└Łäė(d©░ng)Ż¼2007─Ļ╦«─ÓųŲįņśI(y©©)═Ļ│╔═Č┘YŅ~į÷Ę∙ėą╦∙╠ßĖ▀Ż¼ŅA(y©┤)£y(c©©)▀_(d©ó)ĄĮ7.78%ĪŻ ĪĪĪĪ┐╝æ]ĄĮą┬į÷ą┬ą═Ė╔Ę©╦«─Ó«a(ch©Żn)─▄▒žĒÜĪ░Ž╚ŲŲ║¾┴óĪ▒Ą─ųŲČ╚░▓┼┼Ż¼2008Ī¬2010─Ļą┬ą═Ė╔Ę©╦«─Ó«a(ch©Żn)─▄į÷Ę∙ŅA(y©┤)ėŗ(j©¼)īó×ķ10%Īó9%║═8%Ż¼▓óę“╠į╠Ł┬õ║¾«a(ch©Żn)─▄Ą─įŁę“Ż¼īóį┌ģ^(q©▒)ė“╩ął÷(ch©Żng)│╩¼F(xi©żn)ļAČ╬ąį╦«─Ó╣®Įo╚▒┐┌ĪŻ2008Ī¬2010─ĻŻ¼ļSų°2.5ā|ćŹ┬õ║¾«a(ch©Żn)─▄Ą─═╦│÷Ż¼╦«─ÓąąśI(y©©)Ą─╣®Ū¾├¼Č▄īó┌ģė┌ŲĮ║ŌĪŻ ĪĪĪĪÅ─ć°(gu©«)═Ō╦«─Ó░l(f©Ī)š╣Üv╩ĘüĒ(l©ói)┐┤Ż¼╦«─ÓŲ¾śI(y©©)Ą─ŲĮŠ∙╔·«a(ch©Żn)ęÄ(gu©®)─ŻČ╝į┌60╚f(w©żn)ćŹęį╔ŽĪŻ│²ųąć°(gu©«)╦«─Óų«═ŌĄ─ć°(gu©«)ļHŪ░╬Õ┤¾╦«─Ó╝»łF(tu©ón)Ą─╝»ųąČ╚▀_(d©ó)ĄĮ42%ĪŻÅ─╦«─ÓąąśI(y©©)Ą─░l(f©Ī)š╣ęÄ(gu©®)┬╔üĒ(l©ói)┐┤Ż¼Įø(j©®ng)ĀI(y©¬ng)ģ^(q©▒)ė“ąį╠žš„├„’@Ą─╦«─Ó«a(ch©Żn)ŲĘŻ¼²łŅ^╦«─ÓŲ¾śI(y©©)į┌ģ^(q©▒)ė“╩ął÷(ch©Żng)ųąĄ─╩ął÷(ch©Żng)Ę▌Ņ~ų╗ėą▀_(d©ó)ĄĮ60%ęį╔ŽŻ¼▓┼─▄ŲĄĮĘĆ(w©¦n)Č©ģ^(q©▒)ė“ār(ji©ż)Ė±Ą─ū„ė├ĪŻ ĪĪĪĪ─┐Ū░Ż¼╩└ĮńŪ░50╝ę╦«─ÓŠ▐Ņ^Ą─╔·«a(ch©Żn)╝»ųąČ╚ęč▀_(d©ó)ĄĮ60%ęį╔ŽĪŻ╬ęć°(gu©«)▌^Ą═Ą─╝»ųąČ╚╩ŪÅŖ(qi©óng)╗»╦«─Ó╩ął÷(ch©Żng)ār(ji©ż)Ė±▓©äė(d©░ng)ąįŻ¼ęį╝░ę²░l(f©Ī)Ą═īė┤╬ār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ų„ę¬įŁę“Ż¼Č°ŲĮŠ∙«a(ch©Żn)─▄ęÄ(gu©®)─Ż▀^(gu©░)Ą═ätĢ■(hu©¼)ęųųŲąąśI(y©©)ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ą─ėąą¦░l(f©Ī)ō]ĪŻļSų°ÅŖ(qi©óng)ųŲąį╠į╠Ł┬õ║¾«a(ch©Żn)─▄┴”Č╚Ą─╝ė┤¾Ż¼═©▀^(gu©░)ā╚(n©©i)╔·ąįą┬öU(ku©░)Į©┼c═Ō╔·ąįĄ─▓ó┘Å(g©░u)ųžĮMŻ¼2008Ī¬2009─ĻŻ¼╬ęć°(gu©«)╦«─ÓąąśI(y©©)Ą─╝»ųąČ╚īó▀M(j©¼n)ę╗▓Į╠ßĖ▀Ż¼ŅA(y©┤)ėŗ(j©¼)Ęųäe▀_(d©ó)ĄĮ18.1%║═19.6%ĪŻ ĪĪĪĪąąśI(y©©)╝»ųąČ╚╠ßĖ▀īóĦüĒ(l©ói)«a(ch©Żn)ŲĘ│╔▒ŠŽ┬ĮĄĄ─ęÄ(gu©®)─Żą¦ęµĪŻ╦«─Ó«a(ch©Żn)śI(y©©)╝»ųąČ╚Ą─╠ßĖ▀Ż¼īó×ķąąśI(y©©)Ą─░l(f©Ī)š╣ĦüĒ(l©ói)ęÄ(gu©®)─Żą¦ęµĪŻ╩ūŽ╚Ż¼ļSų°ąąśI(y©©)š■▓▀ķTÖæĄ─╠ßĖ▀Ż¼╬ęć°(gu©«)╦«─ÓčbéõĄ─┤¾ą═╗»Īóć°(gu©«)«a(ch©Żn)╗»Ż¼ą┬Į©ęÄ(gu©®)─Żęį╔Ž╦«─Ó╔·«a(ch©Żn)ŠĆīó╠ßĖ▀╦«─Ó╔·«a(ch©Żn)Ą─Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩Ż¼┤╦═ŌŻ¼ć°(gu©«)«a(ch©Żn)╗»╦«ŲĮĄ─╠ßĖ▀╩╣╦«─Óčbéõįņār(ji©ż)┤¾Ę∙ĮĄĄ═ĪŻįņār(ji©ż)Ą─ĮĄĄ═╩╣ćŹ╦«─ÓĄ─╣╠Č©│╔▒ŠŽ┬ĮĄŻ¼Ä¦äė(d©░ng)Ų¾śI(y©©)š¹¾w│╔▒ŠĄ─ĮĄĄ═Ż¼▒Ż▒Š³c(di©Żn)╦«ŲĮĄ─Ž┬ęŲŻ╗Ųõ┤╬Ż¼«a(ch©Żn)śI(y©©)╝»ųąČ╚Ą─╠ßĖ▀Ż¼╩╣²łŅ^Ų¾śI(y©©)ī”(du©¼)╔Žė╬╣®æ¬(y©®ng)╔╠Ą─ūhār(ji©ż)─▄┴”║═ī”(du©¼)Ž┬ė╬┐═æ¶Ą─šŲ┐ž─▄┴”╠ßĖ▀Ż¼öU(ku©░)┤¾┴╦╣½╦ŠĄ─ė»└¹┐šķgĪŻ ĪĪĪĪš¹║ŽÄ¦üĒ(l©ói)ųžĮMār(ji©ż)ųĄ ĪĪĪĪ╬ęć°(gu©«)╦«─Ó╩ął÷(ch©Żng)╩Ūę╗éĆ(g©©)╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)▌^×ķ│õĘųĄ─Ėé(j©¼ng)ĀÄ(zh©źng)╩ął÷(ch©Żng)Ż¼╦«─Ó╩Ū═¼┘|(zh©¼)╗»│╠Č╚▌^Ė▀Ą─╔╠ŲĘĪŻį┌╚╦åTĪó╝╝ąg(sh©┤)╦«ŲĮŽÓ«ö(d©Īng)?sh©┤)─ŪķørŽ┬Ż¼ŲõĖé(j©¼ng)ĀÄ(zh©źng)ĘĮ╩Įų„ę¬ęįār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)×ķų„ĪŻ╦«─Ó═¼┘|(zh©¼)╗»Ą─╠žąįøQČ©öU(ku©░)┤¾ęÄ(gu©®)─Ż╩Ū╦«─ÓŲ¾śI(y©©)Ą─ā╚(n©©i)į┌äė(d©░ng)┴”Ż¼ę“┤╦Ż¼═©▀^(gu©░)öU(ku©░)┤¾ęÄ(gu©®)─Ż╩Ū½@╚Īėą└¹Ėé(j©¼ng)ĀÄ(zh©źng)Ąž╬╗Ą─ų„ę¬ĘĮ╩ĮĪŻ║Ż┬▌╦«─ÓÅ─░▓╗š│žų▌ū▀│÷ķL(zh©Żng)ĮŁ┴„ė“Īóū▀Ž“╚½ć°(gu©«)Ż¼ė╔1996─Ļ╩ņ┴Ž─Ļ╔·«a(ch©Żn)─▄┴”200ČÓ╚f(w©żn)揥─īÄć°(gu©«)╦«─ÓÅSŻ¼░l(f©Ī)š╣│╔×ķ2006─Ļ╩ņ┴Ž«a(ch©Żn)─▄5Ż¼900╚f(w©żn)揯¼╦«─Ó«a(ch©Żn)─▄6Ż¼500╚f(w©żn)揯¼ū▀Ą─Š═╩Ū═©▀^(gu©░)▓╗öÓĄ─▓ó┘Å(g©░u)ųžĮMŻ¼öU(ku©░)┤¾ęÄ(gu©®)─ŻŻ¼│╔Š═ć°(gu©«)ā╚(n©©i)╦«─ÓĄ─░įų„Ąž╬╗ĪŻ2007─ĻŪ░11éĆ(g©©)į┬Ż¼║Ż┬▌╦«─Ó╣▓õN╩█╦«─Ó7880╚f(w©żn)揯¼īŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ164ā|į¬ĪŻŅA(y©┤)ėŗ(j©¼)2007─Ļ╚½─ĻõN╩█╦«─Ó8600╚f(w©żn)揯¼īŹ(sh©¬)¼F(xi©żn)õN╩█╩š╚ļ181ā|į¬ĪŻ─┐Ū░įōŲ¾śI(y©©)«a(ch©Żn)õN┴┐ęč▀B└m(x©┤)10─Ļ╬╗Šė╚½ć°(gu©«)Ą┌ę╗Ż¼│╔×ķüåų▐ūŅ┤¾Ą─╦«─Ó╝░╩ņ┴Ž╣®æ¬(y©®ng)╔╠Ż¼╬╗Šė╚½Ū“╦«─ÓąąśI(y©©)Ą┌╦─ĪŻ ĪĪĪĪÅŖ(qi©óng)ųŲąį╠į╠Ł┬õ║¾«a(ch©Żn)─▄īóėąą¦╠ßĖ▀ąąśI(y©©)╝»ųąČ╚ĪŻ«a(ch©Żn)śI(y©©)š■▓▀Ą─ęÄ(gu©®)─ŻŽ▐Ņ~ėą┴”Ąž┤┘▀M(j©¼n)┴╦å╬ÖC(j©®)«a(ch©Żn)─▄ęÄ(gu©®)─ŻĄ─öU(ku©░)┤¾Ż¼×ķąąśI(y©©)╝»ųąČ╚Ą─╠ßĖ▀ĄņČ©┴╦╝╝ąg(sh©┤)╗∙ĄA(ch©│)ĪŻę¬Ū¾2010─ĻŪ░ÅŖ(qi©óng)ųŲąį╠į╠Ł2.5ā|ćŹ┬õ║¾╦«─ÓŻ¼▀M(j©¼n)ę╗▓ĮÅŖ(qi©óng)╗»ąąśI(y©©)š¹║ŽĄ─┴”Č╚Ż¼╦«─ÓąąśI(y©©)╝»ųąČ╚ėą═¹╝ė╦┘╠ßĖ▀ĪŻ ĪĪĪĪ▒M╣▄▓ó┘Å(g©░u)Ą─Š▀¾wś╦(bi©Īo)Ą─ĪóĘĮ░Ė║═Ģr(sh©¬)³c(di©Żn)ļyęį┤_Ūą┼ąöÓŻ¼Ą½┐╔ęįŅA(y©┤)Ų┌Ż¼╬┤üĒ(l©ói)╦«─ÓąąśI(y©©)Ž┤┼Ųīó╝ė╦┘Ż¼ģ^(q©▒)ė“ąį²łŅ^Ų¾śI(y©©)į┌ąąśI(y©©)Ąž╬╗īó▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)Ż¼╦«─ÓąąśI(y©©)Ą─▓ó┘Å(g©░u)ę▓īóė·č▌ė·┴ęĪŻ╬┤üĒ(l©ói)╦«─ÓąąśI(y©©)Ą─╝µ▓óųžĮMīóęįą╬│╔ģ^(q©▒)ė“²łŅ^Ų¾śI(y©©)×ķų„ĪŻę╗ĘĮ├µŻ¼ć°(gu©«)ā╚(n©©i)ėąīŹ(sh©¬)┴”Ą─╦«─ÓŲ¾śI(y©©)ī”(du©¼)─┐ś╦(bi©Īo)╩ął÷(ch©Żng)ų▄▀ģĄ─ųąąĪ╦«─ÓŲ¾śI(y©©)▀M(j©¼n)ąąČÓīė┤╬Ą─Ī░┬ō(li©ón)║ŽĪ▒Ż¼ęįŲ┌│╔×ķģ^(q©▒)ė“╦«─Ó²łŅ^Ų¾śI(y©©)Ż╗┴Ēę╗ĘĮ├µŻ¼═Ō┘Y╦«─ÓŠ▐Ņ^į┌ć°(gu©«)ā╚(n©©i)╦«─Ó╩ął÷(ch©Żng)ĘeśO▓╝ŠųįO(sh©©)³c(di©Żn)Ż¼ī”(du©¼)ć°(gu©«)ā╚(n©©i)╦«─ÓŲ¾śI(y©©)ą╬│╔ē║┴”Ż¼╝ė╦┘╔Ž╩÷ģ^(q©▒)ė“²łŅ^Ų¾śI(y©©)▀M(j©¼n)ę╗▓Į╝µ▓óĄ─▓ĮĘźĪŻė╔ė┌╬ęć°(gu©«)╦«─ÓąąśI(y©©)╝»ųąČ╚Ų½Ą═Ż¼ę¬▀_(d©ó)ĄĮ║Ž└ĒĄ─╩ął÷(ch©Żng)ąąśI(y©©)╝»ųąČ╚▀ĆąĶę¬Įø(j©®ng)▀^(gu©░)ę╗Č╬Ģr(sh©¬)ķgĄ─┼¼┴”Ż¼ŲõĦüĒ(l©ói)Ą─š¹║Žą¦ęµį┌2008Ī¬2010─Ļķgīó│ų└m(x©┤)┤µį┌ĪŻę“┤╦Ż¼╩ął÷(ch©Żng)š¹║Žīó├┐─Ļ×ķąąśI(y©©)śI(y©©)┐ā(j©®)╠ß╣®ėąą¦Ą─žĢ½I(xi©żn)ĪŻ ĪĪĪĪĖ▀╣└ųĄ╚įėą╠ß╔²┐šķg ĪĪĪĪ ┼cć°(gu©«)═Ō═¼ŅÉ╣½╦Š▀M(j©¼n)ąą▒╚▌^Ż¼╬ęć°(gu©«)ųž³c(di©Żn)╦«─ÓŲ¾śI(y©©)Ą─╣└ųĄ╦«ŲĮęčĮø(j©®ng)ø](m©”i)ėąā×(y©Łu)ä▌(sh©¼)ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╬ęć°(gu©«)ųž³c(di©Żn)╣½╦ŠŲĮŠ∙Ą─ŅA(y©┤)Ų┌╩ąė»┬╩×ķ27.54▒ČŻ¼EPS─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩Ż©2007Ī¬2009─ĻŻ®×ķ56.94%Ż╗│²ųąć°(gu©«)┼_(t©ói)×│╦«─ÓŲ¾śI(y©©)═ŌĄ─ć°(gu©«)═ŌŲ¾śI(y©©)ŲĮŠ∙Ą─ŅA(y©┤)Ų┌╩ąė»┬╩×ķ10▒ČŻ¼EPS─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩Ż©2007Ī¬2009─ĻŻ®×ķ18.75%ĪŻ┼cŲõ╦¹ąąśI(y©©)ŅÉ╦ŲŻ¼╬ęć°(gu©«)╣½╦Š┐é¾w╔Ž¾w¼F(xi©żn)┴╦Ė▀╣└ųĄĪóĖ▀į÷ķL(zh©Żng)Ą─╠ž³c(di©Żn)ĪŻĄ½Å─╩šęµį÷ķL(zh©Żng)Ą─ĮŪČ╚┐┤Ż¼╬ęć°(gu©«)ųž³c(di©Żn)╦«─ÓŲ¾śI(y©©)Š▀éõ╣└ųĄ╬³ę²┴”ĪŻ ĪĪĪĪÅ─░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę╦«─Ó«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣üĒ(l©ói)┐┤Ż¼╦«─Ó«a(ch©Żn)śI(y©©)Č╝ėąę╗éĆ(g©©)│ų└m(x©┤)Ė▀╦┘░l(f©Ī)š╣Ģr(sh©¬)Ų┌Ż¼«ö(d©Īng)╚╦Š∙└█ĘeŽ¹┘M(f©©i)╦«─Óį┌20ćŹū¾ėęĢr(sh©¬)Ż¼╦«─ÓŽ¹┘M(f©©i)╠Äė┌ĘĆ(w©¦n)Č©╗“ķ_(k©Īi)╩╝╗ž┬õĪŻ╚š▒Š║═ųąć°(gu©«)┼_(t©ói)×│╦«─Ó╣żśI(y©©)░l(f©Ī)š╣╦┘Č╚Ą─▄ē█EĘŪ│ŻŽÓ╦ŲŻ¼Š∙ėąę╗Č╬Ė▀╦┘░l(f©Ī)š╣Ģr(sh©¬)Ų┌Ż¼╚╗║¾ŲĮĘĆ(w©¦n)░l(f©Ī)š╣╗“ėą╗ž┬õĪŻć°(gu©«)ā╚(n©©i)╦«─ÓśI(y©©)▀ĆīóŠS│ų3Ī¬5─ĻĄ─┐ņ╦┘į÷ķL(zh©Żng)³SĮŲ┌ĪŻ ĪĪĪĪ▒╚▌^üĒ(l©ói)┐┤Ż¼╬ęć°(gu©«)ųž³c(di©Żn)╦«─ÓŲ¾śI(y©©)Ą─╣└ųĄ╦«ŲĮ▌^Ė▀Ż¼┼c─┐Ū░╚╦├±Ä┼┴„äė(d©░ng)ąį▀^(gu©░)╩ŻĪóć°(gu©«)ā╚(n©©i)ūC╚»═Č┘YŲĘĘN▌^╔┘ī¦(d©Żo)ų┬Ą─╣╔ār(ji©ż)┤µį┌ę╗Č©Ą─Ī░┼▌─ŁĪ▒ėąĻP(gu©Īn)Ż¼▓╗āH╦«─Ó╣╔Ų▒▒╗ŽÓī”(du©¼)Ė▀╣└Ż¼┤¾ČÓöĄ(sh©┤)╣╔Ų▒Č╝┤µį┌╗“ČÓ╗“╔┘Ą─Ė▀╣└ĪŻĄ½Å─═Č┘Yār(ji©ż)ųĄĄ─ĮŪČ╚üĒ(l©ói)┐┤Ż¼▀@ę▓į┌ę╗Č©ęŌ┴x╔ŽĘ┤ė││÷╩ął÷(ch©Żng)▓┐Ęų¾w¼F(xi©żn)┴╦╦«─ÓąąśI(y©©)Ą─═Č┘Yār(ji©ż)ųĄĪŻ ĪĪĪĪį┌╦«─ÓąąśI(y©©)ā╚(n©©i)╔·ąįį÷ķL(zh©Żng)Ą─╗∙ĄA(ch©│)╔ŽŻ¼▓ó┘Å(g©░u)ųžĮMĄ─═Ō╔·ąįį÷ķL(zh©Żng)īóęį├}ø_ĘĮ╩Į═Ųäė(d©░ng)²łŅ^Ų¾śI(y©©)öU(ku©░)┤¾Įø(j©®ng)ĀI(y©¬ng)ęÄ(gu©®)─ŻŻ¼Ä¦äė(d©░ng)ąąśI(y©©)╝»ųąČ╚Ą─╠ßĖ▀Ż¼▓ó═©▀^(gu©░)ęÄ(gu©®)─Żą¦ęµ╠ß╔²ąąśI(y©©)├½└¹┬╩╦«ŲĮĪŻļSų°ąąśI(y©©)├½└¹┬╩╦«ŲĮĄ─╠ßĖ▀Ż¼╦«─ÓąąśI(y©©)Ą─╣└ųĄ╦«ŲĮīó▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼ŅA(y©┤)ėŗ(j©¼)▀@ĘN├}ø_╩Įį÷ķL(zh©Żng)īóž×┤®ė┌2007Ī¬2009─ĻĪŻ2007Ī¬2009─Ļ╦«─ÓąąśI(y©©)└¹ØÖ(r©┤n)┐éŅ~Ęųäe×ķ230ā|į¬Īó300ā|į¬║═396ā|į¬Ż╗ćŹ╦«─Ó└¹ØÖ(r©┤n)Ęųäe×ķ17.0į¬Īó20.0į¬║═24.0į¬ĪŻ ĪĪĪĪ┬õ║¾«a(ch©Żn)─▄Ą─ÅŖ(qi©óng)ųŲąį═╦│÷╩Ū’@╩ŠąąśI(y©©)═Č┘Yār(ji©ż)ųĄĄ─┤▀╗»ä®ĪŻ╬ęéāšJ(r©©n)×ķ▀@╝■╩┬į┌2008─ĻīóĢ■(hu©¼)Ą├ĄĮīŹ(sh©¬)┘|(zh©¼)ąįĄ─┬õīŹ(sh©¬)Ż¼Ųõ═╗│÷▒Ē¼F(xi©żn)īó╩Ū╦«─ÓąąśI(y©©)│╔▒ŠĄ─Ž┬ĮĄ║═ųžĮM▓ó┘Å(g©░u)┴”Č╚Ą─╝ė┤¾ĪŻŽÓæ¬(y©®ng)Ą─īó│÷¼F(xi©żn)╦«─ÓąąśI(y©©)Ą─═Č┘YÖC(j©®)Ģ■(hu©¼)ĪŻ┐╝æ]ĄĮųž³c(di©Żn)╣½╦ŠĄ─Ė▀│╔ķL(zh©Żng)ąį║═╣╔¢|╗žł¾(b©żo)┬╩Ą─╠ßĖ▀Ż¼╬ęéāĮoėĶŲõ2008─Ļ30▒ČĄ─╩ąė»┬╩Īó15▒ČĄ─EV/EBITDAĄ─╣└ųĄ╦«ŲĮĪŻ

ĪŠ ą┬└╦žö(c©ói)Įø(j©®ng)░╔ Ī┐

|

||||||||||||