|

|

ÖCê÷ ÛPÎó«a─▄ßîÀ┼éÇ╣╔http://www.sina.com.cn 2008─Û01È┬08╚ı 10:49 ÍðÎC¥W

íííí

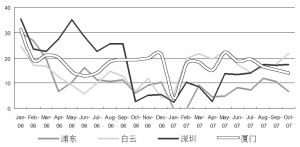

íííí07─ÛððÿI▀\áIÀÇ¿È÷ÚL íííí║¢┐ıÿIäıÀÇ¿È÷ÚLú¼Í¸Ê¬ÖCê÷┬ÈÀÍ╗»íú╩▄ʵË┌┴╝║├Á─║ÛË^¢øØ·║═║¢┐ı╩ðê÷Á─┐ý╦┘│╔ÚLú¼ÖCê÷ÿIäıı¹¾w│╩┐ý╦┘ÀÇ¿È÷ÚLæBä¦ú¼Á½©¸Í¸Ê¬ÖCê÷Ëð╦¨ÀÍ╗»íú íííí╔¤║úÖCê÷╩▄╚¦┴┐┌àË┌´û║═íóÍ▄▀àÖCê÷ÀÍ┴¸╝░├±║¢┐é¥ÍÁ─║¢░Óı{┐ÏË░Ýæú¼ã¢Á╝▄┤╬║═┬├┐══╠═┬┴┐═¼▒╚È÷╦┘¥¨´@Í°¤┬¢Áú¼ãõÍðË╚ÊÈ║‗ÖCÿÃã┐¯iåû¯}×Ú╔§ú¼07─ÛÊÈüÝú¼┬├┐══╠═┬┴┐È÷╦┘╗¨▒¥╬┤│¼▀^10úÑú¼ãõÿIäıã┐¯iÁ─┤‗Ú_Ëð┘çË┌08─ÛÊ╗╝¥Â╚─®Â■ã┌╣ñ│╠Á─═«aú¼ÏøÓ]À¢├µú¼╣½╦¥┐ý╦┘È÷ÚLÁ─䦯^Ê└╚╗┴╝║├íú╩▄ÍãË┌¥oÅêÁ─┐ıË‗┘YÈ┤║═å╬Ê╗┼▄Á└ú¼╔¯█┌ÖCê÷╚¦┴┐´û║═åû¯}È┌ã¢Á╝▄┤╬╔¤Á─Ë░ÝæÊд@┬ƒo▀zú¼ÂÓ×ÚéÇ╬╗öÁÁ─È÷ÚLíú íííí░ÎÈãÖCê÷ã¢Á╝▄┤╬║═┬├┐══╠═┬┴┐¥¨´@╩¥│÷┴╝║├Á─È÷ÚL䦯^ú¼Í¸Ê¬╩ÃÊ‗×Ú╔¯█┌ÖCê÷Á─´û║═╝░─¤║¢Á╚║¢┐ı╣½╦¥´@Í°È÷ÚLÁ─▀\┴ª═ÂÀ┼ú¼┼c╣½╦¥îË├µÀeÿOÁ─áIõN┤Ù╩®Ê▓▓╗ƒoÛP¤Áú¼Á½ãõÏø▀\╚Èò║╬┤Ëð¦^║├©─╔ãÁ─█E¤¾íúÅBÚT┐ı©█ätò║▓╗┤µÈ┌╚¦┴┐åû¯}ú¼┐═ÏøÿIäı░lı╣æBä¦┴╝║├ú¼¯AËï╬┤üÝ3─Ûâ╚╣½╦¥┬├┐══╠═┬┴┐îó▒ú│Í15úÑξËÊÁ─Å═║¤È÷╦┘íú ííííÀÃ║¢ÿIäıÀ¢├µú¼©¸ÖCê÷¥¨Ëð▓╗öÓÁ─╠ß╔²┤Ù╩®│÷┼_ú¼Á½ı¹¾wüÝ┐┤╔ð╬┤▀M╚Ù©▀╦┘░lı╣ã┌íú2002í¬2006─Ûú¼ÖCê÷┬├┐══╠═┬┴┐─Û¥¨È÷ÚL┬╩▀_Á¢18úÑú¼Â°═¼ã┌ÖCê÷À■äı╩ı╚Ù─Û¥¨È÷ÚL┬╩Í╗Ëð4.4úÑú¼▀hÁ═Ë┌┬├┐══╠═┬┴┐─Û¥¨È÷╦┘íú2006─Ûú¼Íðç°╦¨ËðÖCê÷À■äı╩ı╚Ù┐é║═×Ú228.5â|Ȭú¼ãõÍðÀÃ║¢┐ıÿIäı╩ı╚Ù╦¨ı╝▒╚└²▓╗Á¢40úÑú¼Â°È┌ÀÃ║¢┐ıÿIäı╩ı╚ÙÍðú¼ÖCê÷┴Ò╩█╩ı╚Ù╦¨ı╝▒╚ÍÏ╣└ËïâH×Ú╚²ÀÍÍ«Ê╗ú¼▀@┼cç°ÙH¤╚▀MÖCê÷▒╚¦^¤Óð╬Êè¢Iú¼ÖCê÷«ö¥Í╣▄└Ý└Ý─¯║═©─©´┴ªÂ╚Ëð┤²▀MÊ╗▓¢╠ß╔²ú¼╩ðê÷Ëð┤²▀MÊ╗▓¢┼Ó˲║══┌¥‗íú íííí│╔▒¥┼c═Â┘Y│╔═ã╩Í ííííÿI┐âÈ÷ÚLüÝÎÈ│╔▒¥┐ÏÍã║══Â┘Y╩ıʵíúÅBÚT┐ı©█Ïöäı▒ݼF┴╝║├ú¼07─Û1ú¡9È┬áIÿI╩ı╚Ù┤¾À¨╠ß╔²22.62úÑú¼├½└¹┬╩┼c╚²Ýù┘MË├┬╩Ê▓▒ݼF¦^║├ú¼ð┬╣╔═Â┘Y╩ıʵÕ\╔¤╠Ý╗¿ú¼â¶└¹ØÖ┤¾À¨È÷ÚL42úÑíú íííí│²ÅBÚT┐ı©█═Ôú¼ãõËÓ╚²╝Ê͸áI╩ı╚ÙÈ÷À¨¦^ðíú¼¥¨╬┤│¼▀^10úÑú¼ãõÿI┐âÈ÷ÚL͸ʬüÝÎÈ│╔▒¥┐ÏÍã║══Â┘Y╩ıʵú¼Ïöê¾´@╩¥░ÎÈãÖCê÷×Ú╩ðê÷╦¨Èì▓íÁ─│╔▒¥┐ÏÍãåû¯}Ëð┴╦¦^║├©─╔ãú¼╣½╦¥1ú¡9È┬îì¼FáIÿI╩ı╚Ù1953╚fȬú¼═¼▒╚È÷ÚL9.58úÑú¼â¶└¹ØÖ303╚fȬú¼═¼▒╚È÷ÚL36úÑú╗͸ʬȡÊ‗È┌Ë┌╣½╦¥╣Ø─▄¢Á║─íó┘Y¢¯AøQ╦Ò╣▄└Ýíó│╔▒¥┘MË├┐╝║╦╝░░lððÂ╠ã┌╚┌┘Y╚»Á╚│╔┐Ï┤Ù╩®ðº╣¹Ú_╩╝´@¼Fú¼¯AËï╣½╦¥┤╦║¾Á─│╔▒¥┘MË├┐ÏÍãîó└^└m│»┴╝ðÈÀ¢¤‗░lı╣íú íííí╔¯█┌ÖCê÷║═╔¤║úÖCê÷áIÿI╩ı╚ÙÈ÷╦┘ät╬┤│¼▀^8úÑú¼ÿI┐âÈ÷ÚL͸ʬüÝÎÈ│╔▒¥┘MË├┐ÏÍãú╗╔¤║úÖCê÷͸ÿI▒ݼFã¢Á¡ú¼Ê‗ò■Ëï╠Ä└Ýı{ı¹╝░¤ÓÛP│╔▒¥┐ÏÍã▓╗┴ªú¼╣½╦¥├½└¹┬╩┬ÈËð¤┬¢Áú¼10úÑÁ─â¶└¹ØÖÈ÷À¨Í¸Ê¬üÝÎÈîªãÍû|║¢Ë═╣½╦¥║═Á┬©▀äË┴┐ÅV©µËð¤Ì╣½╦¥═Â┘Y╩ıʵÁ─È÷╝Ëíú íííí«a─▄öUÅêÍÁÁ├ã┌┤² íííí╔¤║úÖCê÷Â■ã┌╣ñ│╠Ë┌08─ÛÊ╗╝¥Â╚─®ı²╩¢═«aú¼ãõ║‗ÖCÿÃã┐¯iåû¯}îóÁ├Á¢¢ÔøQú¼Â°╔╠ÿI├µÀeîóÅ──┐Ã░Á─9úÂÓã¢À¢├Î═Ïı╣Á¢2.8╚fã¢À¢├ÎξËÊú¼╔╠ÿIÎÔ┘U╩ı╚ÙîóÁ├Á¢┤¾À¨Â╚╠ß╔²íú°Å─ı¹éÇÖCê÷ÿIüÝ┐┤ú¼¯AËï╬┤üÝ3ú¡7─ÛÖCê÷┴Ò╩█ÿIîó│÷¼FÊ╗éÇ©▀╦┘È÷ÚLòrã┌ú¼î├òrÖCê÷Ë»└¹─ú╩¢║═╩ı╚Ù¢Yÿïîó░l╔·├¸´@Îâ╗»íú╔¤║úÖCê÷╝»êFôÝËðÍTÂÓ┘|ÁÏ┴╝║├Á─║¢┐ı╝░ÀÃ║¢┘Y«aú¼╚þîì¼Fı¹¾w╔¤╩ðú¼╣½╦¥ÿI┐âîóÊòÎó╚Ù┘Y«aÁ─▓╗═¼ÿï│╔ò■Ëð▓╗═¼│╠Â╚Á─´@Í°È÷║±íú ííííÅBÚT┐ı©█╩▄╗¦Ë┌ÅBÚT╩ð═Ô¤‗ð═Á─¢øØ·╠ϳcú¼ãõç°ÙH┐═ÏøÿIäı¥¨îì¼F┐ý╦┘Á─È÷ÚLíú─┐Ã░û|├╦┬├┐═╩ðê÷ÊÐÍ▓¢ð╬│╔ú¼ç°ÙHÏø▀\╩ðê÷Ë╚ÍÁÁ├ã┌┤²ú¼¯AËïËÐ▀_╣ÔÙèÁ─▀M±vîó╩╣ÅBÚTÖCê÷Á─│÷┐┌Ïø┴┐Ë╔├┐È┬4000ËÓçìÈ÷ÚLÁ¢7000ËÓçìú¼È÷ÚLÀ¨Â╚▀_75%ÊÈ╔¤íúÅBÚT╩ðÙèÎËíó╣ÔÙèÁ╚ͺͨ«aÿIÁ─▓╗öÓëÐ┤¾îóËð┴ª└¡äË╣½╦¥Á─Ïø▀\╩ðê÷íú íííí┐éÍ«ú¼╩▄╗¦Ë┌║ÛË^¢øØ·║═║¢┐ıÿIÁ─┴╝║├▒ݼFú¼¯AËïı¹¾wÖCê÷ÿI╚Èîó▒ú│ÍÊ╗éÇÀÇ¿┐ý╦┘Á─È÷ÚLæBä¦íú«öÃ░║¢┐ı͸ÿIÁ─È÷ÚL¤Ó«ö│╠Â╚╔¤Ê└┘çË┌╗¨ÁAÈO╩®«a─▄Á─ßîÀ┼╝┤═ÔÐË╩¢öUÅêú¼Â°ÀÃ║¢ÿIäı¥½╝Ü╗»╠ß╔²íúÂ■╝ë╩ðê÷╔¤ú¼╬ÊéâıJ×Úú¼ÖCê÷¯É╣╔ã▒î┘Ë┌Áõð═Á─À└˨¯ÉãÀÀNú¼¥▀Ëð¦^║├Á─┐╣´LÙU─▄┴ªú¼Â°═ÔÐË╩¢öUÅêËÍ╩╣Á├éÇ╣╔¥▀éõ┴╦¤Ó«öÁ─╣Ñô¶ðÈú¼Íϳc┐┤║├ððÿI²ê¯^Øô┴ª¥Ì┤¾Á─╔¤║úÖCê÷║═ı²╠ÄÈ┌┴╝║├╔¤╔²ÙAÂ╬Á─ÅBÚT┐ı©█ú¼¢oËÞÂ■ı▀í░═ã╦]í▒═Â┘YÈu╝ëú╗┐╝æ]Á¢¦^©▀Á─╣└ÍÁ╦«ã¢ú¼í░Íö╔¸═ã╦]í▒«öÃ░¥▀Ëð¦^║├╚¦┴┐└¹Ë├┐ıÚgíó│╔ÚL▓╗╩▄ã┐¯i¤ÌÍãÁ─░ÎÈãÖCê÷║═╚¦┴┐┌àË┌´û║═Á½╣▄└Ý─▄┴ªâ×ðÒÁ─╔¯█┌ÖCê÷íú ííííú¿ÚL│ÃÎC╚» ╦╬éÑüåú®

í¥ ð┬└╦Ïö¢ø░╔ í┐

|

||||||||||