Į╗═©ŃyąąŻ║ŠC║ŽĮ╚┌ŲĮ┼_ų·═Ų╣½╦Š░lš╣

ą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌éĆ╣╔³cįuÖ┌─┐Ż¼āH×ķūC╚»ū╔įā╚╦╩┐ī”ŽÓĻPéĆ╣╔╗“░ÕēKĄ─éĆ╚╦ė^³c║═Ęų╬÷Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻę╗ŪąėąĻPįō╣╔Ą─£╩┤_ą┼ŽóŻ¼šłęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩ĪŻ

ĪĪĪĪ║Ż═©ūC╚» ┤„ųŠõh äó╚

ĪĪĪĪŠC║ŽĮ╚┌ŲĮ┼_║═ŪÕ╬·æ┬į“īäė╣½╦Š╬┤üĒ░lš╣ĪŻļSų°╬ęć°ĮøØ·į÷╦┘Ę┼ŠÅŻ¼ĮøØ·ĮYśŗ▐Dą═ęį╝░Į╚┌¾wŽĄĖ─Ė’Ą─╔Ņ╚ļŻ¼Ńyąąū„×ķ┘YĮ┼·░l╔╠Ą─ĮŪ╔½Ģ■ųØu╚§╗»Ż¼īóĖ³ČÓ░ńč▌┐═æ¶Ą─Į╚┌ŅÖå¢║═žöĖ╗╣▄╝ęĄ─ĮŪ╔½ĪŻŽÓ▌^═¼śIŻ¼Į╗═©ŃyąąōĒėąūŅ═Ļ╔ŲĄ─ŠC║Ž╗»Į╚┌ŲĮ┼_Ż¼╩╣Ųõį┌ąąśI▐Dą═▀^│╠ųą╚ĪĄ├Ž╚ÖCŻ╗┤╦═ŌŻ¼╣½╦ŠĪ░ā╔╗»ę╗ąąĪ▒æ┬įį┌ĮY║Žūį╔Ē╠ž³cĄ─╗∙ĄA╔Ž├„┤_┴╦╬┤üĒ░lš╣ĘĮŽ“ĪŻ

ĪĪĪĪ┘Y«aČ©ār─▄┴”ėąĖ─╔Ų┐šķgŻ¼žōé∙ĮYśŗėą└¹ė┌ŠÅĮŌĮĄŽóø_ō¶ĪŻį┌┘Y«aČ╦Ż¼Į╗ąąĄ─┐═æ¶ĮYśŗš²ųØuŽ“ąĪ╬óŲ¾śI║═┴Ń╩█┐═涎┬│┴Ż¼▓óŪęęčĮø╩šĄĮĘeśOą¦╣¹Ż¼╔·Žó┘Y«aČ©ār─▄┴”├„’@╠ß╔²ĪŻ╬ęéāšJ×ķŲõ┘Y«aĮYśŗ╚įėą▌^┤¾Ė─╔Ų┐šķgŻ¼Å─Č°▒ŻūCŲõ┘Y«a╩šęµ╦«ŲĮĪŻ

ĪĪĪĪį┌žōé∙Č╦Ż¼Į╗ąąĄ─ā”ąŅ║═╗ŅŲ┌┤µ┐Ņš╝▒╚Ą═Ż¼Ą½ųąČ╠Ų┌╬ęéāīó├µ┼Rę╗éĆĮĄŽóų▄Ų┌Ż¼Į╗ąąĄ─žōé∙ĮYśŗĖ³ėą└¹ė┌į┌ĮĄŽóų▄Ų┌ųą▒ŻūoŽó▓ŅĪŻČ°Å─ķLŲ┌üĒ┐┤Ż¼ļSų°Į╗ąą└ĒžöŃyąąæ┬įĄ─╔Ņ╚ļŻ¼žōé∙ĮYśŗę▓Ģ■ųØuĄ├ĄĮĖ─╔ŲĪŻ

ĪĪĪĪŠC║ŽąįĮ╚┌ŲĮ┼_║═ŪÕ╬·Ą─æ┬įČ©╬╗═ŲäėųąķgśIäš╩š╚ļ┐ņ╦┘į÷ķLĪŻ╣½╦Š│ŻęÄŅÉ╩ų└m┘M╩š╚ļš╝▒╚Ė▀Ż¼ė╚Ųõ╩ŪŃyąą┐©╩š╚ļš╝▒╚▀_ĄĮ32%Ż¼Ė▀ė┌╦─┤¾ć°ėąŃyąąĪŻ▀@╩╣Ą├Į╗ąąĄ─╩ų└m┘M╩š╚ļŠ▀éõĖ³╝ėĘĆČ©Ą─╗∙ĄAĪŻį┌╚┌┘YŅÉśIäšĘĮ├µŻ¼═ČąąśIäš│÷╔½Ż¼▓óŪęĮĶų·ŲõŠC║ŽąįĮ╚┌ŲĮ┼_ā×ä▌ęį╝░ŪÕ╬·Ą─æ┬įČ©╬╗╬┤üĒīóĦäėŲųąķgśIäš╩š╚ļ▒Ż│ų┐ņ╦┘į÷ķLĪŻ

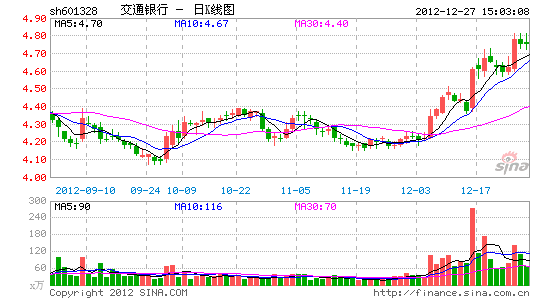

ĪĪĪĪ│╔▒Š┐žųŲ─▄┴”│÷╔½Ż¼┘Y«a┘|┴┐ĘĆČ©ĪŻ2011─ĻĮ╗ąą│╔▒Š╩š╚ļ▒╚×ķ29.6%Ż¼į┌╦∙ėą╔Ž╩ąŃyąąųąāHĖ▀ė┌▒▒Š®ŃyąąŻ¼’@╩Š│÷Ųõ│÷╔½Ą─│╔▒Š┐žųŲ─▄┴”ĪŻĮ³─ĻüĒŻ¼Į╗ąą▓╗┴╝╔·│╔┬╩ų─ĻĮĄĄ═Ż¼ė╚Ųõ╩Ū2011─Ļį┌ąąśI▓╗┴╝┬╩ķ_╩╝│÷¼FĘ┤ÅŚĄ─▒│Š░Ž┬Ż¼Į╗ąąĄ─▓╗┴╝╔·│╔┬╩ät│÷¼Fžōį÷ķLŻ¼¾w¼F┴╦▌^Ė▀Ą─’LļU╣▄└Ē╦«ŲĮė»└¹ŅA£y┼c═Č┘YĮ©ūhĪŻ╬ęéāŅAėŗ╣½╦Š2012-2013─ĻEPSĘųäe×ķ0.77į¬║═0.80į¬Ż¼ī”æ¬2012─ĻPBĘųäe×ķ0.90▒Č║═0.78▒ČĪŻ─┐Ū░Į╗ąąĄ─╣└ųĄ░▓╚½▀ģļH▌^Ė▀Ż¼ĮøĀIĘĆĮĪŻ╗Š▀éõąąśIūŅ×ķ═Ļ╔ŲĄ─ŠC║ŽĮ╚┌ŲĮ┼_Ż¼į┌└¹┬╩╩ął÷╗»║═Į╚┌├ō├ĮĄ─┤¾▒│Š░Ž┬Ż¼ėą▌^┤¾░lš╣Øō┴”Ż╗Ī░ā╔╗»ę╗ąąĪ▒æ┬įŪÕ╬·Ż¼╚ń╣¹╬┤üĒ─▄▒Ż│ų▌^ÅŖæ┬įł╠ąą┴”Ż¼Ųõė»└¹─▄┴”║═╣└ųĄīóėą▌^┤¾╠ß╔²┐šķgĪŻĮoėĶĪ░į÷│ųĪ▒įu╝ēŻ¼─┐ś╦ār5.68į¬Ż¼ī”æ¬12─Ļ1.1▒ČPBĪŻ

ĪĪĪĪų„ę¬▓╗┤_Č©ę“╦žĪŻ║Ļė^ĮøØ·┤¾Ę∙Ž┬╗¼ĪŻ

▀M╚ļĪŠĮ╗═©Ńyąą░╔Ī┐ėæšō

▓┬─ŃŽ▓Üg

- ║├Ģ°ļS╔Ē┐┤Ż║ą┬└╦ūxĢ°

- ┘É╩┬▓╗Õe▀^Ż║šŲųą╗@Ū“

- ūŅŠ▀ė░Ēæ┴”╔ńģ^Ż║žłōõ

- ĘųŽĒ┬├═Š³cĄ╬Ż║├µ░³┬├ąą

- ╩Ę╔ŽūŅ┘vė╬æ“Ż║▒®ū▀╚╬äš

- ąĪ┘É▄ć┤¾śĘ╚żŻ║├į─Ń┘É▄ć

- ¤ßķTļŖė░Ė─ŠÄŻ║é„ŲµŠŲ^

- č▌└[╩źšQstyle:£½─Ęžł4

- ūźŠoĢrķgæ┘É█Ż║╩└╝o╝čŠē

- ā×╗▌├└╩│╔·╗ŅŻ║Č╣ĮŪā×╗▌

- ūŅ╗▒¼Ą─É║ĖŃŻ║▒®ū▀┬■«ŗ

- ▓┬▓┬╬ę╩ŪšlŻ║│¼╝ēūā─ś

- Š½├└╚ż╬Č╔±├žŻ║īŹ“×

- │¼Š½▒Ųšµ┤¾ū„Ż║╦«ų«Ą└

- Į┘║¾ųž╔·Ż║2012─®╚š╠ė├ō

- │¼╝ē¼ö¹É╩Į├░ļUŻ║╦«Ž╚╔·

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą┬└╦╠žÖÓ┐©

- ĪȬÜ╣┬Ū¾öĪĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓīÖČY░³

- ĪČéb┐═¤oļpĪĘ╩ū£y┘RÜqČY░³

- ĪČ³Sęū╚║ébé„2ĪĘ▓╗ähÖn£yįć┤a

- ĪČå¢Ą└ĪĘ╠ņ═Ō’wŽ╔┐©

- ĪČ²łų«╣╚ĪĘ║├GėčČY░³

- ĪČ│÷░lOLĪĘīŻī┘╠žÖÓČY░³

- ĪČĄČ䔹”ĪĘā╚£y╠½śO┐©

- ĪČ┤¾╗─é„ŲµĪĘą┬└╦īŻī┘ČY░³

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±Ą±ébéHĪĘ┘RÜq░µ╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©