╚╦ĖŻßt╦ÄŻ║äāļxĘ┐Ąž«a ▀Mę╗▓ĮŠ█Į╣ßt╦Ä

ą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌éĆ╣╔³cįuÖ┌─┐Ż¼āH×ķūC╚»ū╔įā╚╦╩┐ī”ŽÓĻPéĆ╣╔╗“░ÕēKĄ─éĆ╚╦ė^³c║═Ęų╬÷Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻę╗ŪąėąĻPįō╣╔Ą─£╩┤_ą┼ŽóŻ¼šłęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩ĪŻ

ĪĪĪĪķLĮŁūC╚» äó╩µĢ│

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪ╩┬╝■├Ķ╩÷Ż║

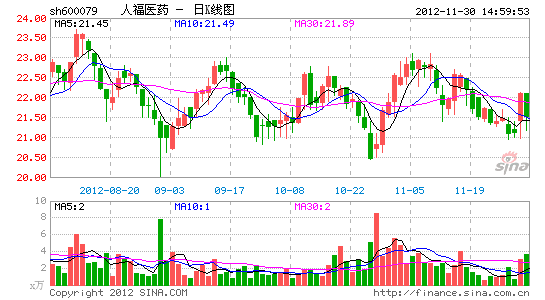

ĪĪĪĪ╚╦ĖŻßt╦Äė┌2012─Ļ11į┬30╚š░l▓╝╣½ĖµŻ¼╣½╦ŠöMīóĘ┐Ąž«aśIäšęį╣╔ÖÓ▐DūīŻ¼┘Y«a▐Dūī║═ĮKų╣╬»═ąĄ─ĘĮ╩Į▐DūīĮo╣½╦ŠĄ┌ę╗┤¾╣╔¢|╬õØh«ö┤·┐Ų╝╝Ż¼Į╗ęū┐éŅ~×ķ58418╚fį¬Ż¼ŅAėŗ▐Dūī╩šęµ×ķ4500╚fį¬ĪŻ▒Š┤╬ĻP┬ōĮ╗ęū═Ļ│╔║¾Ż¼╣½╦Š═╦│÷Ę┐Ąž«aśI䚯¼ī”ßt╦Äų„ĀIśIäš▓╗śŗ│╔ė░ĒæĪŻįōĒŚŅA░Ėī┘ė┌ĻP┬ōĮ╗ęūŻ¼╔ąąĶ╠ßĮ╗╣╔¢|┤¾Ģ■īÅūhĪŻ

ĪĪĪĪ╩┬╝■įušōŻ║

ĪĪĪĪ▐Dūīī”ār▌^×ķ║Ž└ĒŻ¼┐éėŗār┐Ņ5.84ā|į¬Ż║╔Ž╩ą╣½╦Š▐Dūī│ųėąĄ─«ö┤·╬’śI╚½▓┐85%Ą─╣╔ÖÓŻ¼├¹Ž┬Ą─ć°ļH╗©ł@300«ĆĒŚ─┐Įo«ö┤·┐Ų╝╝Ż¼═¼ĢrĮKų╣«ö┤·┐Ų╝╝╬»═ąĮøĀIĄ─ć°ļH╗©ł@500«ĆĒŚ─┐ĪŻ▒Š┤╬Į╗ęū┐éŅ~×ķ58418╚fį¬Ż¼ŅAėŗ▐Dūī╩šęµ×ķ4500╚fį¬ĪŻ╬ęéāšJ×ķ╣½╦ŠĄž«aäāļxĘĮ╩Į═ū«öŻ¼▐Dūīī”ār▌^×ķ║Ž└ĒĪŻ

ĪĪĪĪ▀Mę╗▓ĮŠ█Į╣ßt╦ÄŻ¼×ķĘŪ╣½ķ_į÷░lÆ▀ŪÕšŽĄKŻ║▒Š┤╬▐Dūīą¹Ėµ╣½╦Šš²╩Į═╦│÷Ę┐Ąž«aśI䚯¼▀Mę╗▓ĮŽ“ßt╦Äų„śIŠ█Į╣ĪŻ╣½╦Š─ĻĄūŪ░īó═Ļ│╔äāļxĘ┐Ąž«aśI䚯¼ī├Ģrį┘╚┌┘Y▓╗┤µį┌╚╬║╬šŽĄKŻ¼ėąų·ė┌╝ė╦┘═Ų▀M▓╗│¼▀^6000╚f╣╔Ą─ĘŪ╣½ķ_░ląąŻ¼śĘė^ŅAėŗ2013─Ļ╔Ž░ļ─Ļīó═Ļ│╔į┘╚┌┘YĪŻ

ĪĪĪĪį\öÓįć䮥╚śI䚯¼īóÅøčaĄž«aśI┐ā┐š╚▒Ż║Ę┐Ąž«aśIäšę╗ų▒×ķ╣½╦Š│ų└mžĢ½IĘĆČ©└¹ØÖŻ¼2011─Ļ╣½╦ŠĘ┐Ąž«aśIäšīŹ¼F╩š╚ļ4.34ā|Ż¼├½└¹1.89ā|Ż¼2012─ĻŪ░╚²╝ŠČ╚Ę┐Ąž«aśIäšžĢ½I└¹ØÖ╝s1.2ā|Ż¼ŅAėŗ╚½─ĻžĢ½I1.6ā|ū¾ėęĄ─ā¶└¹ØÖĪŻ╬ęéāšJ×ķ▒▒Š®░═╚Ą╚═ŌčėöUÅłŻ¼īóėąą¦╠ŅčaĄž«a╩š╚ļ║═ā¶└¹ØÖ┐š╚▒Ż¼╣½╦Šš¹¾wśI┐āį÷ķL╗∙▒Š▓╗Ģ■╩▄ĄĮė░ĒæĪŻ

ĪĪĪĪārųĄ├„’@Ą═╣└Ż¼ŠS│ųĪ░═Ų╦]Ī▒įu╝ēŻ║╣½╦Š╝ė╦┘äāļxĘŪßt╦ÄśI䚯¼▀Mę╗▓ĮŠ█Į╣ßt╦Äų„śIĪŻę╦▓²╚╦ĖŻ┬ķūĒ╦ÄĮĄārė░Ēæ║▄ąĪŻ¼─▄ē“▒Ż│ų35%ęį╔Žį÷╦┘Ż¼ģ╚▓╝Ę╚┼cČ■ÜõåßĘ╚═¬ėą═¹Į³Ų┌½@┼·Ż╗ŠS╦ÄĪóėŗ╔·╦ÄśIäšĖ─╔Ų┐šķg┤¾Ż╗ć°ļHśIäš╠ØōpĮ±─Ļ╩ššŁŻ¼├„─Ļė»╠ØŲĮ║ŌŻ╗č¬ųŲŲĘśIäšų▓ĮžĢ½IśI┐āŻ¼ėą┐╔─▄½@┼·ą┬Ø{šŠĪŻ┐╝æ]ĄĮ░═╚▓ó▒Ēė░ĒæŻ¼ŅAėŗ2012-2013─ĻEPSĘųäe×ķ0.88į¬Īó1.18 į¬Ż¼▀Ćėą│¼ŅAŲ┌Ą─┐╔─▄ĪŻ«öŪ░╣╔ār├„’@Ą═╣└Ż¼ŠS│ųĪ░═Ų╦]Ī▒įu╝ēĪŻ

▀M╚ļĪŠ╚╦ĖŻßt╦Ä░╔Ī┐ėæšō

▓┬─ŃŽ▓Üg

- ĪŠą┬┬äĪ┐ 2012─ĻĄ┌ę╗ł÷č®

- ─ŽŠ®śīō¶░Ė╗“┼cČĘÜŌ¤oĻP

- ĪŠ╩ųÖCĪ┐ īżšę═¼├¹═¼ąš╚╦

- ūŻĖŻ┘R┐© üĒįOėŗ╦ćąg║×├¹

- ĪŠ┘R┐©Ī┐ ░l╦═Ž▓ą┼▒Ē▀_É█

- └╦┬■┘R┐©╦═Įo─Ńą─É█Ą─Ta

- ĪŠŖ╩śĘĪ┐ ĻP┴ĶĮ±╚šŽ▓Ą├ūė

- Ę“Ų▐ķgĮĪ┐Ą╬’┘|Š½╔±╔·╗Ņ

- ĪŠ├└┼«Ī┐ ▐D╔ĒŠ══³ėøĄ─╦²

- ├┐╚šę╗┐╠ńŖą▐Å═╔Ēą═─ą╚╦Ä═

- ĪŠłDŌÅĪ┐ īżšęŪÕ╝ā├└╔┘┼«

- ūŅą┬ŌÅ┬ĢŽ┬▌d ╩ųÖCų„Ņ}

- ĪŠ▓®┐═Ī┐ Ė·▀M└Ž░Õ╚ńŪķ╚╦

- ųąĻP┤ÕŠ½ėóĘ┐┼½Ą─┐▓┐└ų«┬Ę

- ĪŠė╬æ“Ī┐ ░▓ū┐ūŅ¤ßķTė╬æ“

- iphoneūŅą┬╔ŽŠĆė╬æ“Ž┬▌d

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČ╔±╬õĪĘ├╚īÖ╝¬Žķ┐©

- ĪȬÜ╣┬Ū¾öĪĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ└Ķ├„ų«╣ŌĪĘ─¦Ę©╠ņ╩╣┐©

- ĪČŠ┼ĻÄšµĮøĪĘ╚A╔Įšōä”┐©

- ĪČ┬ÕŲµėóą█é„ĪĘŃ@╩»┐©

- ĪČå¢Ą└ĪĘ╠ņ═Ō’wŽ╔┐©

- ĪČ²łų«╣╚ĪĘ║├GėčČY░³

- ĪČä┼╬Ķ╠├ĪĘ│¼╝ē├„ąŪČY░³

- ĪČĄČ䔹”ĪĘā╚£y╠½śO┐©

- ĪČNBA2KOLĪĘĒö╝Ōą┬ąŃ┐©

- ĪČšDŽ╔2ĪĘųąć°ėóą█┐©

- ĪČæĄž’LįŲOLĪĘæĄž╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©