ê¤ÅôýáȤÅÒúµüô§çÏ(d´Èo)øôI(y´´)¢(j´ˋ)üô£˜

ÅôâùäÃòƒÈ¤ÝƒöáìÆÖ(g´´)¿è■c(di´Èn)åu(p´ˆng)Öá¢È˜HÕæCà₤æèå?n´´i)ùò¢?du´˜)üÁõP(gu´Àn)(g´´)¿è£·¯ÍKçá(g´´)àùÆ^■c(di´Èn)¤ëñøö—ȘýÂñúí»ò§çáÅôôµ(b´Êo)çâȘÅôâùý£ÝÈæCóðíÌ(sh´ˆ)Åå¤ë¢ëÆ^ÅåȘëÑìYíÔ±(j´Ç)Çùýìæ¼È˜ÿL(f´Ëng)ŠU(xi´Èn)æåº(d´Àn)ÀÈØ£úÅÆÅõP(gu´Àn)å¿èçáò(zh´°n)Ç_ÅéüÂȘí(q´¨ng)Øå«èŸ§£ØæùªçῨ¡ÌÕò(zh´°n)ÀÈ

ÀÀÀÀíÐèäæCà₤ êø§´

ÀÀÀÀI(y´´)¢(j´ˋ)¤(ji´Èn)ò—Ȥ

ÀÀÀÀ¿¨ùƒ2012ú¯à»¥ƒÑà(sh´ˆ)˜F(xi´Ên) II(y´´)òíàŠ80.39|åˆÈ˜ë˜Ýàå—ÕL(zh´Èng)6%Ș(sh´ˆ)˜F(xi´Ên)¶â«(r´Çn)5991àfåˆÈ˜ë˜Ýàüô§ç53%Șíܤüû¢¿èòíØÌ0.25åˆÈ£çÖ໥ƒÑà(sh´ˆ)˜F(xi´Ên) II(y´´)òíàŠ25.35|åˆÈ˜ë˜Ýàüô§ç13.62%Ș(sh´ˆ)˜F(xi´Ên)¶â«(r´Çn)1615àfåˆÈ˜ë˜Ýàüô§ç60.37%Șíܤüû¢¿èòíØÌ0.07åˆÀÈ

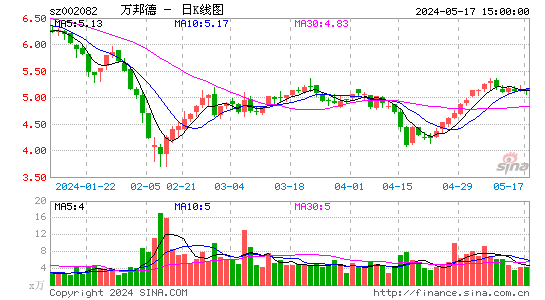

ÀÀÀÀüôÆöÅÒúµüô§ç¡(j´˜ng) (zh´Ëng)¥ÆÀÏ(d´Èo)øôI(y´´)¢(j´ˋ)üô£˜ÀÈ

ÀÀÀÀòɽŠH½à(n´´i)¤õÆ^§(j´ˋng)º(j´˜)Åöï(sh´˜)°øâm(x´Ç)¤£₤ƯÚȘÅÅI(y´´)ÅÒúµê¢üô§çØ奯¡(j´˜ng) (zh´Ëng)¥ÆÀȘ¿¨ùƒÆÀùÂÆûðX¯Í£ªÛa(ch´Èn)óñðNòÜꢤëðNòÜâ«(r´Çn)ë˜Ýàüô§çÈ£ðX¤ü§ÞÅëýáÛa(ch´Èn)óñðNòÜê¢ÝM¿ÉÅÀñªå—ÕL(zh´Èng)Șç¨ÅôëÑÛa(ch´Èn)5àf¿(ji´Î)áÉðX¤ü§ÞÅëýáèºÛa(ch´Èn)ƒåÖöÇÔ_(d´Â)Ûa(ch´Èn)úÕrüôÏ(d´Èo)øô¿äÑ´ìM(f´´i)ÆûØ奯Ûa(ch´Èn)óñçáöö£áȃÔìM(f´´i)ÆûÀÂáɤá°è݃çàÆÅï^ǵñªÑàèüè»È˜Ï(d´Èo)øôÛa(ch´Èn)óñû¨â«ùÛó§ÆÅùªüô§çÀÈ

ÀÀÀÀÆ₤â«ŸA(y´Ç)y(c´´)écëÑìYåu(p´ˆng)¥(j´ˆ)ȤƒS°øÀ¯ìIàŠÀÝÀÈ

ÀÀÀÀöØŸA(y´Ç)y(c´´)¿¨ùƒ2012-2013áõ¢èØå(sh´ˆ)˜F(xi´Ên)¶â«(r´Çn)7303àfåˆÀÂ1.05|åˆÈ˜ë˜Ýàñøeå—ÕL(zh´Èng)-54%ÀÂ44%Șíܤüû¢¿èòíØÌ0.31åˆÀÂ0.44åˆÈ˜Î(du´˜)ˆ(y´ˋng)çáÆ(d´¯ng)B(t´Êi)PEñøeÕ22ÝÑÀÂ15ÝÑÀÈ¢¥]¿¨ùƒáõÛa(ch´Èn)5àf¿(ji´Î)áÉðX¤ü§ÞÅëýáÚ(xi´Êng)á¢Øî§(j´ˋng)ëÑÛa(ch´Èn)ȘأçˋüôÆöÅÒúµ£Äé₤¿¨ùƒöÇÚI(y´´)¢(j´ˋ)ƒÔÆÅï^¡ÔÅåȘƒS°ø¿¨ùƒÀ¯ìIàŠÀÝëÑìYåu(p´ˆng)¥(j´ˆ)ÀÈ

ÔM(j´˜n)àŠÀƒê¤Åôýá¯èÀ¢Æí

ýôáÐüýg

- ÀƒÅôôÀ¢ 2012áõçÖØ£—(ch´Èng)îˋ

- áüƒˋ¶¯¡£·écÑñãoõP(gu´Àn)

- ÀƒòøC(j´ˋ)À¢ ÊíØë˜û«ë˜Åíàù

- æÈ¡ÈìR¢´ ÚåO(sh´´)Æ(j´˜)ùÅg(sh´Ç)¤û«

- ÀƒìR¢´À¢ ¯l(f´À)ùëüýÅéÝÚÔ_(d´Â)Ü

- âùô±ìR¢´ùë§oáÐÅáÜçáTa

- ÀƒòñÀ¢ õP(gu´Àn)êÒ§þàíüýçûæÆ

- ñ·óßÕg§À¢çöÿì|(zh´˜)ƒ¨èþ躣Ÿ

- ÀƒûâéÛÀ¢ ßD(zhu´Èn)èÚƒëë■Æçáù»

- û¢àíØ£¢äÓÅßë(f´Ç)èÚÅëáÅàùë

- ÀƒDãÀ¢ ÊíØúÍ¥ûâèìéÛ

- æŸÅôãôüôïd òøC(j´ˋ)ø¼Ÿ}

- Àƒýˋ¢ëÀ¢ ¡ºÔM(j´˜n)âü¯ÍàÓúÕàù

- øÅõP(gu´Àn)Ç̓¨ÆÂñ¢é¨çá¢ý¢âøÛôñ

- ÀƒÆö·À¢ ¯ýæ¢æŸÃÕTÆö·

- iphoneæŸÅôèüƒÆö·üôïd

- ê¶òÄéÛë₤Ý₤ÀàÓ¤öÝÉûã

- À¯¡(j´˜ng)ÔxÀÝÄâÏ躊yŸ}

- çVÛa(ch´Èn)Õ_ýèøôÙh(hu´Ân)ƒ°öÜàƒ

- öؽÂäáÔù{(l´Ân)äšÕT

- ìYåÇÑ¡áý£ˆ(y´ˋng)_¶ûþèº

- ¥§Ø£èºB(t´Êi)¿¨@ýÄ?z´Î)ÆëS

- ÝÝÇ´âü¢h°úà¨ûÌÕ_ñé

- æøóÑàñ—óÞùÊç¿çáâüàù

- ¿¨ºù§ Iý£¢èŠSÝÐ

- ਽10%Æöƃ°Äá·ùÄ°˜ù(bi´Ào)

- èïóñÕTçõèÌüÆé¯Ç»T¿Ê

- µHÆîîô ƒàåÛåãƒÉ

- Ö¿ÊǵÉÝ°¤µ¢íÅáçá¥Ø

- |ÍX¡Ó14áõ|2àfåˆ

- ûÊöáD½Þ^šoÇ»æxíÔ

- 2012VøïÉí¿11åôÕ_á£

- ÀÑèþöðÀñûàÅÀõ¢¢´

- Àш(d´ý)¿ôúµÀÀñÅôâùˆ(d´ý)¥ØÑY¯■

- ÀÑñ■áÏíÔÀñ£ò¥ØÑY¯■¢´

- Àуéõí̧(j´ˋng)ÀñàAè§í΢´

- ÀÑôÍóÌÆÂÅܼÀñÐ@ò₤¢´

- ÀÑçâÀñäšëãÿwü袴

- ÀÑ»øÛ¿àÀñ¤ûGÆîÑY¯■

- ÀÑéöÒäûÀñ°˜¥(j´ˆ)û¼ÅúÑY¯■

- ÀÑçÑÎÅÎÀñà(n´´i)y(c´´)ä¨O¢´

- ÀÑNBA2KOLÀñÚ¥ãÅôÅТ´

- ÀÑíDüè2ÀñøŽÆÂÅÜ¢´

- ÀÑÞ(zh´Ên)çÄÿL(f´Ëng)åóOLÀñÞ(zh´Ên)çÄäÄÁ(qu´Ân)¢´

- §ú訯ÓîïŸÅôòø¢´

- èð¶ŸÆö·Åôòø¢´

- Æ(d´¯ng)漟Æö·Åôòø¢´

- ýÔôåŸÆö·Åôòø¢´

- [Ä(c´Âi)§(j´ˋng)]¿èòÅÅÅúÕýÕå

- [Ä(c´Âi)§(j´ˋng)]âÚÄ(c´Âi)Æ(j´˜)ùÐó¼

- [¢ó¥¥]ç(sh´Ç)ÇaÛa(ch´Èn)óñš

- [ØŸl]æŸÃƯØǵó˜

- [ôûÆö]½à(n´´i)ëワ■c(di´Èn)ýÕå

- [Æ»¤]Æ»¤(sh´ˆ)Æû¿ÊƒÔš

- [ó«É]ÉÅëýÕå

- [éÛÅå]£₤yóñÛa(ch´Èn)óñš

- [Åúæª]ÅúæªÔ\(y´Çn)ï(sh´˜)ýÕå

- [òñ]ƯÆýÕå

- [òñ]ŠØ¿(ji´Î)á¢ÝÚ

- [§äÆ»]ǵW(xu´Î)å¤ÅÈýÕå