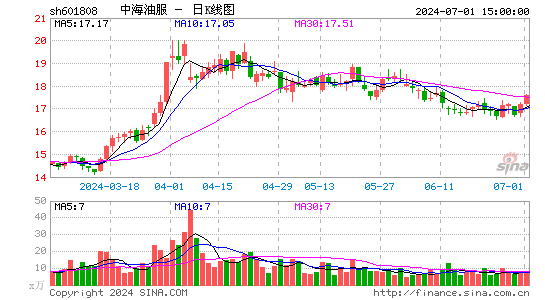

ضذ؛£سح·£؛ك@ƒHƒHتاé_ت¼

ذآہثجلت¾£؛±¾خؤŒظسع‚€¹ةücشu™عؤ؟£¬ƒHé×Cب¯×ةشƒبثت؟Œ¦دàêP‚€¹ة»ٍ°ه‰Kµؤ‚€بثس^üc؛ح·ضخِ£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£ز»اذسذêPش“¹ةµؤœت´_ذإد¢£¬صˆزشœûةî½»ز×ثùµؤ¹«¸وéœت،£

،،،،ضذ½ً¹«ث¾

،،،،¹«ث¾½ü›r£؛

،،،،“ضذ‡ّ×Cب¯ˆَˆَŒ§1£¬ضذ؛£سح·ذآظڈضأز»×ù¶تض°ë“ت½م@¾®´¬£¬¼´،°ؤد؛£°ثج–،±،£ش“´¬×î´َ×÷کIث®ةî4600س¢³ك£¬½›ك^»ضڈحذش¾Sذق؛َ؟ةM×مضذ‡ّ؛£سٍ800أ××َسزث®ةîµؤ×÷کIذèاَ،£ش“´¬س‹„سع2012ؤêµ×ا°؛َح¶بëم@¾®×÷کI£¬ؤ؟کثتذˆِتاضذ‡ّ؛£سٍ،£

،،،،شuص“£؛

،،،،ك@ƒHƒHتاé_ت¼،£½ٌؤêةد°ëؤêضذ؛£سحµؤؤد؛£ةîث®×ش Iم@¾®شعء÷»¨29-2ک‹شى°l¬Fجىب»ڑâ،£¶ّ²»¾أض®؛َ£¬ضذ؛£سح·¼´ظڈضأ¶تض°ë“ت½م@¾®´¬²¢Œ¢سأسعؤد؛£ةîث®×÷کI£¬±يأ÷ؤد؛£ةîث®کI„صصذî„ف´°l،£،°ؤد؛£°ثج–،±ح¶بëك\ I؛َ£¬¹«ث¾Œ¢؟ةؤـز•؛َہm¹¤×÷ء؟اé›r£¬كx“ٌذآ½¨شىم@¾®´¬»ٍشظظڈضأ¶تضم@¾®´¬£¬كMز»²½جلةةîث®ؤـء¦،£ءيح⣬ذآظڈ،°ؤد؛£°ثج–،±؟ةؤـشع2013ؤêط•«Iس¯ہû£¬شçسعخز‚ƒض®ا°µؤîAئع،£شعف^¶ج•régƒبحê³ة،°ؤد؛£°ثج–،±µؤ²ةظڈ£¬²¢ازس‹„؟ىثظ½»¸¶ت¹سأ£¬ك@شظ´خ×Cأ÷ضذ؛£سح·¹ـہيŒسµؤ¸كث®ئ½ˆجذذء¦،£

،،،،2013س¯ہûشِéL´_¶¨ذش¼سڈٹ،£…¢صص‡ّëHتذˆِح¬îگم@¾®´¬µؤبصظMآت؛ح´¬g£¬خز‚ƒîAس‹ش“´¬بصظMآت؟ةؤـشع20-25بfأہشھض®ég،£

،،،،سةسع³ة±¾ف^µح£¬صغإfظMسأسذدق£¬ش“´¬Œ¦2013ؤêƒôہû™جلةŒ¢؟ةؤـك_3-4°ظ·ضüc،£،°ؤد؛£°ثج–،±µؤذآشِط•«I£¬Œ¢؟ةؤـµضدû9شآ·فذآ°l10ƒ|أہشھ‚ùµؤہûد¢ظMسأ£¬é2013ؤêس¯ہûشِéLآنŒچµى¶¨¸üˆشŒچµؤ»ùµA،£

،،،،2014-15شِéLا°¾°Œ¢ضًuأ÷ہت،£Œ¢سع2014ؤêح¶بëت¹سأµؤCOSL Prospector؟ةؤـŒ¦2014-15ƒةؤê·ض„eط•«IشِéL£¬µ«ك@ض»تاا°¾°ضذ؟ةزٹµؤز»²؟·ض،£ëSضّسح·¹«ث¾؛حضذ؛£سح²»”à؟ث·ةîث®م@¾®ك^³جضذµؤجô‘ً£¬جلةحê¾®×÷کIؤـء¦؛ححê¾®؛َµؤ¹ـہيؤـء¦£¬ةîث®کI„ص¶¨•¼سثظ°lص¹،£بç¹ûسح·¹«ث¾ؤـ³ضہm±£³ضµح³ة±¾ظڈضأ»ٍ½¨شىذآ´¬£¬²¢؟ىثظŒچ¬Fس¯ہûط•«I£¬جلة؟‚ظY®a»طˆَآت£¬؛َہmا°¾°±طŒ¢¸ü¼سد²بث،£

،،،،¹ہضµإc½¨×h£؛

،،،،خز‚ƒ¾S³ضضذ؛£سح·2012/13ؤêµؤس¯ہûîAœy£¬¼´أ؟¹ةتصزو1.01؛ح1.11شھ/¹ة،£خز‚ƒ³ضہm؟´؛أضذ‡ّ½ü؛£µؤ؟±ج½é_°lا°¾°£¬ؤد؛£ةîث®؟±ج½ز²ضً²½é_ت¼£¬ضطةêA¹ة؛ح¸غ¹ة،°Œڈة÷حئث]،±µؤح¶ظYشu¼‰£¬²¢Œ¢¸غ¹ةضذéLئعؤ؟کثƒrڈؤ14.5¸غژإةدص{ضء15.9¸غژإ£¬Œ¦‘ھ12±¶µؤ2013ؤêتذس¯آت(‡ّëH؟ة±ب¹«ث¾¹ہضµ)،£

،،،،ïLëU£؛

،،،،ذآ´¬ح¶®aزش¼°¸°؛£حâتذˆِ×÷کI£¬؟ةؤـŒ§ضآ³ة±¾ةدة‰؛ء¦شِ´َ£¬ہû™آتدآ½µ£»تذˆِظMآت׃»¯ïLëU£»ضذ؛£سح³ة±¾‰؛ء¦¼°آ©سحتآ¹ت؟ةؤـŒ¦¹«ث¾شى³ة²»ہûس°ي‘£»،°؛£رَت¯سح981،±½üئع؛حضذئعس¯ہûط•«I؟ةؤـ²»ï@ضّ£»سحجï·„ص×÷کIت§ص`£»ڑâ؛ٍزٍثط،¢صضخزٍثطµب،£

|

|

|

|

- ،¾ذآآ„،؟ يnأ·أ·›]¼قہîہ×

- بص·½±طيڑ³ذصJلô~چu ژ×h

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ پيشOس‹ث‡ذg؛أû

- ،¾ظR؟¨،؟ °lثحد²ذإ±يك_گغ

- ہثآظR؟¨ثح½oؤمذؤگغµؤTa

- ،¾ٹتک·،؟ ¶،ة؛حث¹ˆD –جط

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ ·ٍئقأîصذضطب¼اé

- ½â›Q¼¬تضأو×س†–î}-»éزِتآ

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¸ْكMہد°هبçاéبث

- ±Iؤ¹ظ\é؛خ²»ذ¼½ً؟|سٌزآ

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd