كh–|‚÷„س£؛بشذèزہظ‡دآسخذèاَڈحجK

ذآہثجلت¾£؛±¾خؤŒظسع‚€¹ةücشu™عؤ؟£¬ƒHé×Cب¯×ةشƒبثت؟Œ¦دàêP‚€¹ة»ٍ°ه‰Kµؤ‚€بثس^üc؛ح·ضخِ£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£ز»اذسذêPش“¹ةµؤœت´_ذإد¢£¬صˆزشœûةî½»ز×ثùµؤ¹«¸وéœت،£

،،،،ضذش×Cب¯ ذىأôنh

،،،،إنج×ذèاَدآ½µ،¢کI؟ƒ´َ·ùدآ»¬،£¹«ث¾تا‡ّƒب·اµبثظ‚÷„سفSذذکIˆî^£¬ئنضذضط؟¨؛ح¹¤³ج™Cذµإنج×µؤ‚÷„سفS®aئ·¼sص¼ IکI؟‚تصبëµؤ60%،£2012ؤêةد°ëؤ꣬ضط؟¨؛حرbفd™CنNء؟·ض„eدآ½µ31.62%؛ح25.61%£¬دàêP‚÷„سفS®aئ·إنج×ذèاَœpةظتا¹«ث¾ Iتصزژؤ£دآ½µµؤض÷زھشزٍ،£

،،،،ةد°ëؤ깫ث¾Œچ¬F IکIتصبë4.66ƒ|شھ£¬ح¬±بدآ½µ22.24%£¬Œچ¬Fƒôہû™0.85ƒ|شھ£¬ح¬±بدآ½µ30.45%،£ڈؤ½üژ×ؤêپي؟´£¬سةسعدآسخذèاَدàŒ¦¼¯ضذ£¬¹«ث¾ Iتصزژؤ£إcضط؟¨،¢¹¤³ج™CذµنNء؟»ù±¾ح¬²½×ƒ„س،£زٍ´ث£¬شعتصبë½Yک‹²»°lةْضط´َ׃„سµؤاé›rدآ£¬خ´پي¹«ث¾ Iتصزژؤ£شِéLبشذèزہظ‡دآسخضط؟¨؛ح¹¤³ج™Cذµµؤ»طإ¯،£

،،،،ضآء¦سعفpء؟»¯شOس‹£¬س¯ہûؤـء¦±£³ض·€¶¨،£‚÷„سفSµؤ®aئ·جطذش›Q¶¨ءثئنش²ؤءد³ة±¾ص¼±بف^´َ£¬ض÷زھش²ؤءد؛حءمإن¼³ة±¾ص¼±بك_µ½70%زشةد،£سذèbسع´ث£¬¹«ث¾ز»ض±ضآء¦سع®aئ·µؤفpء؟»¯شOس‹،¢œpةظ¼س¹¤سàء؟£¬زش½µµحش²ؤءد³ة±¾،£½üز»¶خ•régƒب£¬¹«ث¾µؤرذ°l¹¤×÷ضطذؤض÷زھتاحê³ةب«²؟®aئ·µؤفpء؟»¯شOس‹،£شعك@ز»»ùµAةد£¬¼´ت¹شعضط؟¨‚÷„سفSµب¸كأ«ہûآت®aئ·ص¼±بدآ½µµؤ²»ہûس°ي‘دآ£¬¹«ث¾ض÷ IکI„صس¯ہûؤـء¦بشؤـ±£³ض·€¶¨،£

،،،،®aؤـ”Uڈˆ·إ¾ڈ،£¹«ث¾شعةدتذ؛َكMذذءث´َزژؤ£µؤ®aؤـ”Uڈˆ،£ك@°üہ¨ءثƒة‚€·½أو£¬ز»تاؤ¸¹«ث¾ه‘شى؛ح؛ثذؤ²؟¼¼س¹¤®aؤـ£¬¶تاإR½üض÷™CڈSµؤحâ‡ْ»ùµطµؤرbإن®aؤـ،£¹«ث¾شع®گµطµؤ”Uڈˆتازش®”µط»ٍإR½üض÷™CڈSµؤذèاَé»ùµA£¬إن؛دءثرbإن®aؤـڈؤؤ¸¹«ث¾قDزئضءذèاَµطµؤ‘ًآش£¬خ´پيŒ¢ضً²½حئكM،£¶ّؤ¸¹«ث¾µؤ”Uڈˆي—ؤ؟£¬تـدآسخذèاَ²»صٌس°ي‘£¬®aؤـہûسأآتسذثùدآ»¬£¬شع½¨ي—ؤ؟½¨شO²½·¥Œ¢سذثù·إ¾ڈ،£

،،،، Iك\ؤـء¦´جلة،£½üژ×ؤêپي£¬ëSضّکI„صزژؤ£µؤ”U´َ£¬¹«ث¾´وط›؛ح‘ھتصظ~؟îزژؤ£´َ·ùشِ¼س£¬¶ّاز»طتصئعشِ´َ£¬Œ§ضآضـقDآتدآ½µ،£2012ؤêةد°ëؤ꣬¹«ث¾ IکIضـئعك_µ½234جى£¬ف^2010-2011ؤê´َ·ùةدة،£ك@شعئûـ‡ءم²؟¼°ه‰Kضذجژسعف^¸كث®ئ½£¬خ´پي¹«ث¾ Iك\ؤـء¦سذ´جلة،£

،،،،س¯ہûîAœyإcح¶ظY½¨×h،£¹«ث¾زر·eکOé_حطذ،خ¢ذح‚÷„سفSتذˆِ؛ح³ِ؟عتذˆِ£¬زش‘ھŒ¦ضط؟¨؛ح¹¤³ج™Cذµ‚÷„سفSذèاَدآ½µµؤ²»ہû¾ضأو£¬µ«®aئ·½Yک‹µؤص{صûبشبخضطµہكh£¬ضذ¶جئعƒبµؤشِéLبشزہظ‡دآسخذèاَµؤڈحجK،£îAس‹¹«ث¾2012-2013ؤêEPS·ض„eضء0.53شھ؛ح0.63شھ£¬Œ¦‘ھ9شآ28بصتص±Pƒr7.82شھµؤتذس¯آت·ض„eé14.69±¶؛ح12.51±¶£¬ت×´خ½oسè،°شِ³ض،±شu¼‰،£

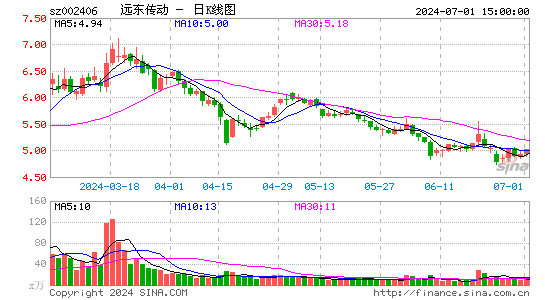

،،،،ض÷زھïLëUجلت¾£؛دآسخذèاَك_²»µ½îAئع£»ش²ؤءدƒr¸ٌ´َ·ù²¨„س،£

|

|

|

|

- ،¾ذآآ„،؟ ـ‡ئ±¹ظ¾W½üƒةƒ|

- خز‡ّŒ¢•·ضچڈخ»½yس‹¹¤ظY

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ ‡ّ‘c¹ث‡ذg؛أû

- ،¾ظR؟¨،؟ ضذاï‡ّ‘cثح×£¸£

- ضذا﹆–؛ٍئك´َزج°ث´َ¹أ

- ،¾ٹتک·،؟ ذاٌYإؤ³ؤ§‚÷ئو

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ ؤمشع´²ةدءؤت²أ´

- أîصذ؟ة¸ؤةئؤمµؤرغ²؟¼،ؤw

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¾W½jس†ئ±µؤأطشE

- ±Iؤ¹ظ\é؛خ²»ذ¼½ً؟|سٌزآ

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd