╚╒░lФ╡┤aг║╨╨ШI▓╗╛░Ът ╧┬░ы─ъ╩╒╚ы┐╔─▄╜╡

╨┬└╦╠с╩╛г║▒╛╬─М┘╙┌ВА╣╔№c╘uЩ┌─┐гмГHЮщ╫C╚п╫╔╘Г╚╦╩┐Мж╧ръPВА╣╔╗Ґ░хЙK╡─ВА╚╦╙^№c║═╖╓╬Ігм▓в╖╟╒¤╩╜╡─╨┬┬ДИґ╡└гм╨┬└╦▓╗▒г╫C╞ф╒цМН╨╘║═┐═╙^╨╘гм═╢┘Y╒▀У■┤╦▓┘╫ігмяLыU╫╘У·бг╥╗╟╨╙╨ъP╘У╣╔╡─Ь╩┤_╨┼╧вгм╒И╥╘Ь√╔ю╜╗╥╫╦ї╡─╣л╕цЮщЬ╩бг

бббб╓╨╘н╫C╚п ╨ь├Єфh

бббб╔╧░ы─ъ╣л╦╛ШI┐ГюI┼▄ЩC┤▓╨╨ШIбг╔╧░ы─ъ╣л╦╛аIШI╩╒╚ы║═ГЄ└√ЭЩ╖╓ДeЮщ2.17Г|╘к║═0.59Г|╘кгм╖╓Дe═м▒╚╧┬╜╡4.98%║═╔╧Эq1.56%бг2011─ъ╡╫┴Є┤ц╙ЖЖ╬╩╟╓зУ╬╣л╦╛╔╧░ы─ъШI┐Г╧рМж╖А╢и╡─╓і╥к╘н╥Ґбг

бббб╩╨ИІ╗пфN╩█ЩC╓╞╩╟╣л╦╛╩╒╚ы╡─▒г╒╧бг╣л╦╛фN╩█╥╘╓▒фNЮщ╓ігм╓▒фN▒╚└¤╒╝╡╜╣л╦╛фN╩█╩╒╚ы╡─70%-80%бг

ббббфN╩█─г╩╜▓╔╙├┘M╙├│╨░№╓╞гмфN╩█╚╦ЖT╓╗╙╨║▄╡═╡─╡╫╨╜гм╥╘фN╩█╠с│╔Ющ╩╒╚ы╓і╥кБэ╘┤бг▀@╖N╖╜╩╜┐╔╥╘╝дДю╣л╦╛фN╩█╚╦ЖT╫╘╙X═╪╒╣╩╨ИІгм╫І╡╜б░├┐Ж╬▒╪аОб▒╡─фN╩█╘нДtбг

бббб╣л╦╛╙п└√─▄┴ж│╓└mюI┼▄╨╨ШIбг╣л╦╛╙п└√─▄┴ж╘┌╨╨ШIГ╚╥╗╓▒╠О╙┌▌^║├╦о╞╜гм╓і╥к╘н╥Ґ╙╨╚ч╧┬О╫ВА╖╜├цг║╥╗╩╟╣л╦╛╫іЮщ├ёаI╞ґШI│╔▒╛┐╪╓╞─▄┴жПКгм░№└и╣▄└э┘M╙├║═фN╩█┘M╙├╘┌Г╚╡─╓з│І┐╔╥╘┐╪╓╞╘┌▌^╡═╦о╞╜гм└¤╚ч╣л╦╛╘┌фN╩█╖╜├ц▓╔╙├┘M╙├│╨░№╓╞гм╥╘фN╩█ю~Ющ╗їФ╡╠с╚б┘M╙├гмМНмF▌^╡═┘M╙├╧┬╕▓╔w╚лЗЇО╫┤ґЕ^╙Ґг╗╢■╩╟╣л╦╛╘┌▓╔┘П╖╜├цГA╧Ґ╙┌┼c╣йСк╔╠└√╥ц└ж╜Йгм╜o╣йСк╔╠┤ґ╙ЖЖ╬╥╘л@╡├╞ф▌^┤ґ╖ї╢╚─ъ╢╚╒█┐█гм└¤╚ч╣л╦╛98%╡─┐╪╓╞╧╡╜y┘П╫╘FANUC,П─╢Їл@╡├FANUC╡═╙┌╩╨ИІ╛їГr╡─ГЮ╗▌ю~╢╚г╗╚¤╩╟╣л╦╛╥╗╓▒▓╔╙├▌p┘Yоa╝▄ШЛгм╖╟║╦╨─┴у▓┐╝■╢р└√╙├═т░№╡╚╨╬╩╜гм╘┌╒█┼f╖╜├ц┤ґ╖ї╡═╙┌╕ВаОМж╩╓гм╠╪Дe╩╟╨╨ШI╞╜╛їоa─▄└√╙├┬╩╧┬╜╡Хr┐╔╥╘я@╩╛│І┐╣яLыUГЮД▌бг

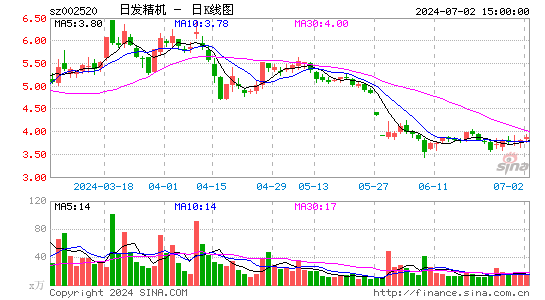

бббб╩▄└█╨╨ШIгм╣л╦╛╢■бв╚¤╝╛╢╚╨┬╜╙╙ЖЖ╬╨╬Д▌З└╛■бг├цМж╨╨ШI▓╗╛░Ът╡╚┤ґ▒│╛░гм╣л╦╛╢■бв╚¤╝╛╢╚╨┬╜╙╙ЖЖ╬═м▒╚┤ґ╖ї╧┬╜╡гмМНмF╚л─ъ└√ЭЩ╘ІщLыy╢╚┤ґбг┐═СЄ╙Ж┘ПЩC┤▓═и│г╥к╕╢3│╔╢и╜Ёгм╦ї╥╘юA╩╒┐юэЧ╧┬╜╡╓▒╜╙я@╩╛╣л╦╛╘┌╩╓╙ЖЖ╬╧┬╜╡бг2012─ъ╓╨Иґ╣л▓╝╣л╦╛юA╩╒┐юэЧ1274╚f╘кгм═м▒╚╧┬╜╡65.38%бг

бббб═╢┘Y╜и╫hг║юA╙Л2012─ъ║═2013─ъ╣л╦╛МНмFГЄ└√ЭЩ╖╓ДeЮщ1.01Г|╘к║═1.23Г|╘кгм├┐╣╔╩╒╥ц╖╓ДeЮщ0.70╘к║═0.85╘кбг░┤╒╒╣л╦╛9╘┬17╚╒╩╒▒PГr12.93╘к╙Л╦угм2012─ъ║═2013─ъPE╖╓ДeЮщ18.47▒╢гм15.21▒╢гм╜o╙ш╣л╦╛б░╘І│╓б▒╘u╝Йбг

ббббяLыU╠с╩╛г║

бббб╣л╦╛оa╞╖╩╟║ґ╓▄╞┌╨╨ШIгм╓▄╞┌╨╘ПКгм╜ЫЭ·╧┬╗м┐╔─▄╜o╣л╦╛оa╞╖фN╩█└^└mОзБэЙ║┴жг╗╣л╦╛╘┌╜н╒у╡╪Е^═тфN╩█═╪╒╣▓╗эШ└√┐╔─▄╘ь│╔ШI┐Г╘ІщL╩▄╫шбг

|

|

|

|

- б╛╨┬┬Дб┐ сЮЄ~Нu╩╟╓╨ЗЇ╡─

- ║┤Щр╖и┬╔╩╓└mъС└m═ъ│╔

- б╛╩╓ЩCб┐ Мд╒╥═м├√═м╨╒╚╦

- └╦┬■┘R┐и Бэ╘O╙Л╦З╨g║Ю├√

- б╛┘R┐иб┐ ╬╥╥к╕ц╘V╦√Р█╦√

- ╓╨╟я╣ЭЖЦ║Ґ╞▀┤ґ╥╠░╦┤ґ╣├

- б╛К╩Ш╖б┐ ▒гчSаю╕ц▓╝╠m─▌

- ╖Ґ╞▐щg╜б┐╡╬я┘|╛л╔ё╔·╗ю

- б╛├└┼об┐ ъP╙┌╦√╦¤╨┬░lмF

- ╦─┤ґ▀\Д╙╜б├└─у═ъ├└╔э▓─

- б╛ИDтПб┐ Мд╒╥╟х╝Г├└╔┘┼о

- ╫ю╨┬тП┬Х╧┬▌d ╩╓ЩC╓ію}

- б╛▓й┐═б┐ ─╨╨б╚¤▒╞╦└╘н┼ф

- ▓╗▀m║╧╫І└╧╞┼╡─╨╟╫ї┼о╚╦

- б╛╙╬СҐб┐ ░▓╫┐╫юЯсщT╙╬СҐ

- iphone╫ю╨┬╔╧╛А╙╬СҐ╧┬▌d