╢ы├╝╔╜г┴г║╘┘╚┌┘Y└√╘┌щL▀h мF╙╨╓іШI╘ІщL

╨┬└╦╠с╩╛г║▒╛╬─М┘╙┌ВА╣╔№c╘uЩ┌─┐гмГHЮщ╫C╚п╫╔╘Г╚╦╩┐Мж╧ръPВА╣╔╗Ґ░хЙK╡─ВА╚╦╙^№c║═╖╓╬Ігм▓в╖╟╒¤╩╜╡─╨┬┬ДИґ╡└гм╨┬└╦▓╗▒г╫C╞ф╒цМН╨╘║═┐═╙^╨╘гм═╢┘Y╒▀У■┤╦▓┘╫ігмяLыU╫╘У·бг╥╗╟╨╙╨ъP╘У╣╔╡─Ь╩┤_╨┼╧вгм╒И╥╘Ь√╔ю╜╗╥╫╦ї╡─╣л╕цЮщЬ╩бг

ббббЗЇ╜Ё╫C╚п ╠K│м ├лНШОV

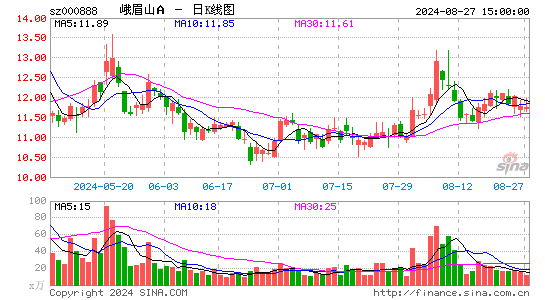

бббб═╢┘Y▀Й▌Лбг╘┘╚┌┘YэЧ─┐╤╙╔ьоaШIцЬгмШIСB╢р╘к╗п═╪╒╣│╔щL┐╒щgг║╢ы├╝╔╜╣л╕ц╖╟╣лщ_░l╨╨╣╔╞▒╖╜░╕гмФM╥╘▓╗╡═╙┌19.96╘к/╣╔╡─Гr╕ё░l╨╨▓╗│м▀^3010╚f╣╔╣╔╖▌гм─╝╝п┘Y╜Ё▓╗│м▀^6Г|╘кбг─╝╝п┘Y╜ЁМв╖╓Дe═╢╚ы╢ы├╝╔╜┬├╙╬╬─╗п╓╨╨─╜и╘OэЧ─┐бв╢ы├╝╤й╤┐▓ш╚~╔·оa╛C║╧═╢┘YэЧ─┐бв│╔╢╝╢ы├╝╔╜ЗЇыH┤ґ╛╞╡ъ╕─╜и╤b╨▐╝░╤a│ф┴іД╙┘Y╜Ёбг▒╛┤╬╘І░l═╢┘YэЧ─┐М┘┬├╙╬оaШIцЬ╤╙╔ьгм╗ї▒╛╞є║╧╢ы├╝╔╜╡─┘Y╘┤╖A┘x╠╪╒ібг╬╥ВГ╒JЮщэЧ─┐╜и╘OМвМж╣л╦╛╓╨щL╞┌░l╒╣оa╔·╖eШO╙░эСг║╩╫╧╚гм╥└═╨╢ы├╝╔╜¤Л┤ґ╡─╙╬┐═╡╫┴┐║═│╔╩ь╡─аIфNґw╧╡гм╬─╗п╤▌╦ЗэЧ─┐╙╨═√│╔Ющ╣л╦╛╬┤Бэ╨┬╡─╙п└√╘ІщL№cг╗╞ф┤╬гм▓ш╚~╔·оa╗ї╡╪╝░аIфN╛W╜jШЛ╜иэЧ─┐гм╙╨═√═╞Д╙╢ы├╝╤й╤┐МНмFоa╣йфN╥╗ґw╗пгм┤┘▀M▓ш╚~ШIД╒┐ь╦┘│╔щLг╗╫ю║ґгм│╔╢╝╢ы├╝╔╜┤ґ╛╞╡ъ╔¤╝Й╕─╘ь║ґгм╖┐ГrМв╙╨╦ї╠с╔¤гмП─╢ЇДУ╘ь└√ЭЩ╘І┴┐бг

ббббмF╙╨ШIД╒╓зУ╬╓╨╢╠╞┌ШI┐Г╘ІщLгм╠с╣й│ф╖╓═╢┘Y░▓╚л▀ЕыHг║╜ё─ъ─ъ╡╫щ_═и╡─Ш╖╤┼╕▀╦┘бв├і─ъ7╘┬═и▄З╡─│╔╛dШ╖│╟ыHшF┬╖бвГ╔─ъ║ґ╙╨═√╜и│╔╡─╡┌╢■Чl╔╧╔╜╡└┬╖гм▀@╨й╛░Е^╓▄▀Е╝░Г╚▓┐╜╗═и╡─╕─╔╞гмМв╓зУ╬╬┤БэО╫─ъ╙╬┐═╜╙┤¤┴┐▒г│╓╖А╢и╘ІщLбг░┤╒╒б╢╦─┤и╩б┬├╙╬Чl└¤б╖гмщT╞▒╠сГr╫ю┐ьМв╙┌├і─ъ3╘┬╡╫МН╩й╨┬Гr╕ёгмМ├Хr▀M╥╗▓╜┤▀╗пщT╞▒ШIД╒╡─╘ІщLг╗├і─ъ═·╝╛гм╜ЁэФ╢■╦і╡└╡─═╢╚ы▀\аIгм╙╨═√═╞╕▀╦і╡└┤ю│╦┬╩бг╝t╓щ╔╜╞▀╠ЦШ╟╕─╘ь║ґ╩╨ИІ╟щЫr▌^ЮщШ╖╙^гм╡л╢╠╞┌Г╚Х║Яo└√ЭЩ╪ХлIбг

бббб═╢┘Y╜и╫hбг╕їУ■╜№╞┌щT╞▒╠сГr┬а╫CХ■╟щЫrГ╚╚▌╝░╫ю╨┬╡─╓▄▀Е╜╗═иэЧ─┐╜и╘O▀M╢╚гм╬╥ВГ╨б╖ї╔╧╒{╣л╦╛2013-2014─ъ╙п└√юAЬyгм╘┌┐╝С]╠сГr╡─╟░╠с╧┬гмюA╙Л2012-2014─ъEPS╖╓ДeЮщ0.777╘кбв1.076╘к║═1.295╘кгмП═║╧╘І╦┘Ющ28%бг░┤╒╒╬╥ВГ╡─╠сГr╝┘╘OЬy╦угм2013─ъEPS╓╨щT╞▒╠сГr╡─╙░эС╝sЮщ0.10╘кбг┤╦═тгм╚ч┐╝С]╘І░l║ґ╣╔▒╛ФВ▒бгм2013─ъ╠сГr║ґ╡─EPSюA╙ЛЮщ0.954╘кбг

ббббшb╙┌╗ї▒╛├ц┤_╢и╨╘╘ІщLбв╘┘╚┌┘Y▀M╢╚╝░╣▄└эМ╙╝дДю╖╜░╕ПК╗п╣л╦╛╢╠╞┌ШI┐ГюA╞┌гм╥╘╝░╣л╦╛╓╨щL╞┌░l╒╣┬╖П╜╝░╖╜╧Ґ╩о╖╓╟х╬·гм╬╥ВГ╚╘╛S│╓Мж╣л╦╛б░┘I╚ыб▒╡─═╢┘Y╘u╝Йбг

бббб╣└╓╡бг╬╥ВГ╜o╙ш╣л╦╛╬┤Бэ6-12ВА╘┬26.7-28.6╘к╡──┐Ш╦Гrгм╧роФ╙┌2013─ъюA╞┌EPS╡─24.8-26.6▒╢PEгм═ъ╚лФВ▒б║ґEPS╡─28-30▒╢PEбг

ббббяLыUбгщT╞▒╠сГr╖╜░╕МН╩йбв╘┘╚┌┘Y▀M╢╚┤ц╘┌╥╗╢и╡─▓╗┤_╢и╨╘г╗бг╫╘╚╗Ю─║ж╡╚▓╗┐╔┐╣┴ж╥Ґ╦╪МвМж╨╨ШI▀\╨╨бв╣л╦╛ШI┐Гоa╔·╓╪┤ґ╡─▓╗└√╙░эСбг

|

|

|

|

- б╛╨┬┬Дб┐ ╖╞┬╔┘e─╧║г╕─├√

- ╬╥ЗЇЁB└╧╜Ё╠ц┤·┬╩╘┘╜╡╡═

- б╛╩╓ЩCб┐ Мд╒╥═м├√═м╨╒╚╦

- └╦┬■┘R┐и Бэ╘O╙Л╦З╨g║Ю├√

- б╛┘R┐иб┐ ╬╥╥к╕ц╘V╦√Р█╦√

- │є╟яЖЦ║Ґ╙HР█╡─└╧░╓└╧ЛМ

- б╛К╩Ш╖б┐ ▒гчSаю╕ц▓╝╠m─▌

- ╖Ґ╞▐щg╜б┐╡╬я┘|╛л╔ё╔·╗ю

- б╛├└┼об┐ ═м╨╨╖Ґ╞▐─╟╨й╩┬

- ╫І╫╘╝║╡─▀\Д╙сt╔·-╗щ╥І╩┬

- б╛ИDтПб┐ Мд╒╥╟х╝Г├└╔┘┼о

- ╫ю╨┬тП┬Х╧┬▌d ╩╓ЩC╓ію}

- б╛▓й┐═б┐ ФD╕╔╨╥╕г╡─╦о╖╓

- ─ъ▌p╚╦╠д╫у╔чХ■╡─┤ґ╝╔╩╟г┐

- б╛╙╬СҐб┐ ░▓╫┐╫юЯсщT╙╬СҐ

- iphone╫ю╨┬╔╧╛А╙╬СҐ╧┬▌d