中信建投:最具擴張性的股票在哪里

http://www.sina.com.cn 2006年12月19日 08:31 新浪財經

中信建投

地產:行業整合鑄造地產龍頭

未來20 年是中國房地產發展的黃金時期:根據世界銀行研究報告,一國住宅產業在人均GDP 在300 美元時開始起步;至1300美元時,進入穩定的快速增長期,至1500 美元時達到增速的峰值,一直到8000 美元時才進入平穩期。世界各國經濟發展的歷史表明,當人均GDP 超過1000 美元時,進入消費升級階段,對大宗商品如:房屋、汽車和品牌產品的消費需求加速,并推動自身經濟的高速增長。中國自2001 年人均GDP 過1000 美元,開始帶動一系列的大宗商品的消費。2003 年,我國人均GDP1270 美元/人,住房消費開始進入快速增長期,2005年中國人均GDP 已超過1500 美元/人,住房消費增速超過20%。自2001 年中國房地產消費市場的興旺拉開了中國進入消費升級周期序幕。

行業加速整合為優勢地產公司提供了歷史性發展機遇:2005 年,中國房地產100 強企業的市場份額(18%)迅速提高,較2004 年提高5個百分點,但與美國相差甚遠,美國前五位開發商的市場占有率13% ,其最大的房地產公司帕蒂迪爾的市場份額為5%,而中國房地產老大萬科的市場占有率只有近1%,說明未來中國房地產優勢公司發展潛力巨大。

目前中國超過30%的房地產上市公司的盈利能力處于加速上升期,近2-3 年凈利潤復合增長率超過30%。未來房地產股還將是引領未來中國A 股市場的核心板塊,是未來10 年或更長的時間里最賺錢的公司。在行業發展前景光明的背景下,我們有必要對中國優秀的房地產上市公司中如萬科、招商地產、金地集團、泛海建設、保利地產、金融街、中糧地等公司以更多的關注。

機械制造:不斷演繹奇跡

眾所周知,20 世紀90 年代以來,中國集裝箱制造和集裝箱起重誕生了兩家世界

級的企業,即中集集團和振華港機。從公司A 股上市到2006 年中期,中集集團股價

上漲了21 倍(歷時12 年,下同),總市值由9 億元增加到325 億元,增長35 倍;振

華港機股價上漲了4.5 倍(歷時5 年半,下同),總市值由64 億元增加到304 億元,

增長3.75 倍。

經過50 多年特別是改革開放20 多年的發展,我國已形成了具有一定技術水平、比較完整的制造業體系,制造業規模居世界第4 位,完成了產業擴張的第一個階段,并被稱為新的“世界工廠”。但是,不能認為中國已經是“世界制造業中心”。因為,總體看在全球制造業的生產鏈上,中國企業只處在中低端,從中國的綜合國力、制造業的素質和競爭能力,特別是擁有的自主核心技術看,與世界經濟史上被稱為“世界制造業中心”的英國、德國、美國和日本相比,還有較大差距。

大力振興裝備制造業是中國走向經濟強國的必經之路:作為關乎國家安全的裝備制造業,其發展水平成為該國工業水平、科技水平的綜合體現,是國家經濟實力和競爭力的集中代表。隨著微電子工業的出現,傳統機器設備與自動控制系統相結合,數字化、網絡化迅速發展,裝備制造業又進入一個空前活躍的發展時期。可以說,哪個國家能夠在某個領域制造出效率更高、性能更好的技術裝備,哪個國家就能在這一領域占領市場競爭的制高點,就能在有關產業和經濟發展上取得驕人的成就。

中國企業面臨很大的行業發展空間:事實上,機械制造業區域間的轉移是有規律性的,一般是從先進工業化國家逐步,向后起工業化國家轉移,從高成本國家向低成本國家轉移,90 年代以來日本——韓國——中國之間制造業的轉趨勢是十分明顯的,例如,集裝箱制造、集裝箱起重、工程機械、造船工業等,只是轉移的時期階段不同而已。

總之,中國裝備制造業正面臨前所未有的歷史機遇,龍頭企業將充分獲益。國內龍頭公司國際份額和總市值對比看具有很大發展潛力。

品牌消費與服務業:歷史性機遇來臨

消費升級促進品牌消費:品牌消費意識增強,品牌消費比例的不斷提高是消費升級的必然體現。中國商業聯合會2006上半年發布的信息顯示,從對70種日常消費品的品牌監測結果看,接近7成商品的市場綜合占有率在50%以上。我國城鎮居民日常消費中品牌消費趨勢日益顯現,許多領域國產品牌正趨于成熟,其中家電類、食品類、服裝類等國產品牌占據較大優勢。

服務性消費增長是主要方向:1991年以前我國服務性消費占最終消費的比例在30%以下,1992年以后在第三產業快速發展的帶動下,服務性消費所占比重上升為31%,之后一路攀升,1993年-1999年維持在38%的較高水平。目前我國餐飲業、旅游業、文化娛樂等服務性支出已呈現快速增長的勢頭,在人均收入水平提高的情況下,服務消費將出現新的增長高潮,服務消費占總消費的比重將有所提高,預計“十一五”時期服務消費占總消費的比重將回升到37%左右。

服務業中更看好金融服務業:改革開放20多年來,我國城鎮居民家庭人均金融資產存量激增。從1978年的110.46元躍升為2001年的13606.11元,漲幅122倍,年均增長速度為23.3%。據央行預計,“十一五”期間我國人均金融資產將達4.57萬元。城鎮居民家庭金融資產規模不斷擴大是經濟發展和金融體制改革的必然結果。金融資產積累不僅受收入水平影響,也直接與消費支出有關。城鎮居民收入增長超過消費的增長以及消費結構的不斷升級是居民家庭資產積累達到一定規模的直接原因。從收入、消費和金融資產存量的增幅來看,城鎮居民家庭人均可支配收入在很多年份的增長速度快于消費性支出,同時,伴隨著居民金融資產規模也迅速擴張,其遞增速度都以兩位數增長。從金融資產規模來看,2001年金融資產存量是1985年的24倍,年均遞增速度為22.5%,遠遠高于收入和消費的增速。家庭金融資產規模的加速增長,客觀上提高了對金融服務的需求。

技術進步創造投資機會

日本自50 年代開始遵循“技術引進帶動技術立國”的發展道路,在鋼鐵、機械、半導體、電視機、微電子技術等領域進行了大量的技術引進與日本相比,中國通過技術引進來提高技術進步還有較大的空間,但關鍵技術和核心技術難以引進或根本無法引進。擁有先進技術的發達國家和跨國公司為維持其技術壟斷優勢,只有當技術和產品進入成熟階段后才會將其向發展中國家轉移。我國在關鍵技術上的自給率低,對外技術依存度在50%以上,而發達國家在30%以下,美國和日本在5%左右。在這種情況下,中國如果不進行自主創新,就無法真正實現對發達國家的趕超,國際分工地位將始終處在低端位置。

經過20 多年來的技術引進和積累,中國在、輕工、家電等行業已經成為中國主要的出口領域。進步本輪經濟周期后,基礎原材料獲得了快速發展,基礎原材料領域的進口依存度顯著下降,部分產品完全實現了進口替代并開始出口,但仍有部分基礎產品和高端產品依賴進口。以鋼鐵行業為例,隨著我國鋼鐵的低端產品開始依賴出口市場,熱軋板、冷軋板、中厚板等產品也基本完成或部分完成了進口替代。聚氯乙烯進口依存度下降到10%。但石化行業中的乙烯、化纖原材料等雖然進口依存度出現了顯著的下降,但進口依存度依然很高。高精尖數控機床、光纖制造業設備、集成電路設備、醫療設備以及大型客機等的進口依存度則更高,部分產品幾乎完全依賴進口。復印機、數碼相機、攝像機、傳真機等基本上沒有國內品牌。這些領域仍是通過自主創新實現進口替代的主要方向。

我們認為當前中國自主創新主題下的投資機會主要來自于進口替代。因此我們重點選擇那些進口替代空間大,同時又具備一定基礎,有望實現進口替代的領域或行業作為我們的關注的重點。綜合下來,我們認為,電子信息、機械制造、化工新材料、醫藥等領域應成為我們重點關注的領域。

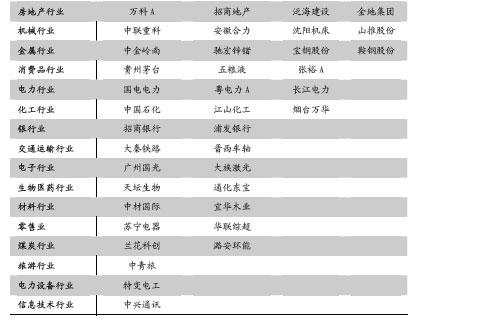

投資組合

基于我們對未來較長時期中國股市的良好預期,我們確定投資組合的出發點是:立足2007 年,但目標更長遠,在此前提下,主要選擇成長性良好、發展前景十分明確的行業龍頭企業,當然,某些成長性很好的中小型公司也被我們納入了投資組合。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。