Į╣ū„╚fĘĮŻ║╔µūŃŽĪ═┴ŅI(l©½ng)ė“ īżą┬└¹ØÖį÷ķL³c

ĪĪĪĪą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌蹊┐ł¾ĖµÖ┌─┐Ż¼āH×ķĘų╬÷╚╦╩┐ī”ę╗ų╗╣╔Ų▒Ą─éĆ╚╦ė^³c║═┐┤Ę©Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼ę╗ŪąėąĻP(gu©Īn)įō╣╔Ą─ėąą¦ą┼ŽóŻ¼ęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩(zh©│n)Ż¼Š┤šł═Č┘Yš▀ūóęŌ’L(f©źng)ļUĪŻ

ĪĪĪĪ╚A╠®ūC╚» Ļæ▒∙╚╗ äó├¶▀_(d©ó)

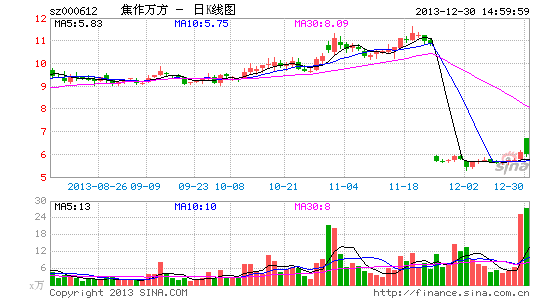

ĪĪĪĪ╣½╦Š╣½Ėµą┼ŽóŻ║╣½╦Šė┌12į┬27╚š═Ē╣½ĖµŻ║┼cųąć°õXśI(y©©)╣½╦ŠöM║×╩ĪČį÷┘YöU╣╔ģf(xi©”)ūhĪĘŽ“ųąć°ŽĪėąŽĪ═┴ėąŽ▐╣½╦Šį÷┘Y3.89ā|į¬Ż¼ģó╣╔ėąŽ▐╣½╦Š20%Ą─╣╔ÖÓ(qu©ón)ĪŻųąć°ŽĪėąŽĪ═┴Ą─×ķųąõX╣½╦ŠĄ─╚½┘Yūė╣½╦ŠĪŻ╣½╦ŠęįŲņŽ┬ųąõXÅV╬„ėą╔½│ńū¾ŽĪ═┴ķ_░l(f©Ī)ėąŽ▐╣½╦ŠĄ─▌pŽĪ═┴┘Yį┤×ķ╗∙ĄA(ch©│)Ż¼▌oų·ęįĮŁ╠KĄžģ^(q©▒)Ą─ŽĪ═┴Ęųļx║═╔Ņ╝ė╣ż«a(ch©Żn)─▄▀Mąą┼õ╠ū╔·«a(ch©Żn)ĪŻ

ų„śI(y©©)ė»└¹Ę”┴”Ż¼ĘeśOīżšęą┬Ą─ąąśI(y©©)Ūą╚ļ³cĪŻ╣½╦Šė┌Į±─Ļę╗╝ŠČ╚═Č«a(ch©Żn)2Ī┴300MW¤ßļŖÖCĮMĒŚ─┐Ż¼ėąą¦ĮĄĄ═┴╦╣½╦ŠĄ─ė├ļŖ│╔▒ŠŻ¼╩╣Ą├╣½╦Šų„ĀIśI(y©©)äš(w©┤)├½└¹┬╩Å─╚ź─Ļ─®Ą─-2.13%╠ß╔²▐D(zhu©Żn)š²Ż¼Ū░╚²╝ŠČ╚▀_(d©ó)ĄĮ2.8%ĪŻ├„’@ĮĄĄ═┴╦ų„śI(y©©)╠ØōpĘ∙Č╚Ż¼ėąą¦╗»ĮŌ┴╦╣½╦ŠĄ─žöäš(w©┤)’L(f©źng)ļUĪŻ¼F(xi©żn)ļAČ╬Ż¼╣½╦Šę└═ąģó╣╔╣½╦Š┌w╣╠─▄į┤ĦüĒĄ─═Č┘Y╩šęµŻ¼į┌ļŖĮŌõXąąśI(y©©)š¹¾wŠ░ÜŌŽ┬╗¼ĢrŲ┌Ż¼ėą┴”Ą─▒ŻūC┴╦Ų¾śI(y©©)Ą─¼F(xi©żn)Į┴„Ą─ĘĆ(w©¦n)Č©ąįŻ¼╩╣Ą├Ų¾śI(y©©)Ą├ęįČ╔▀^ļyĻP(gu©Īn)Ż¼▓óšęīżą┬Ą─ąąśI(y©©)═Č┘Y║═░l(f©Ī)š╣ÖCĢ■ĪŻ

╔µūŃŽĪ═┴ąąśI(y©©)Ż¼ĘĆ(w©¦n)▓Į═žš╣ą┬śI(y©©)äš(w©┤)ĪŻŽĪ═┴ąąśI(y©©)į┌Įø(j©®ng)ÜvŪ░Äū─ĻārĖ±Ą─┤¾Ę∙▓©äėų«║¾Ż¼«a(ch©Żn)ŲĘārĖ±ųØu┌ģė┌ĘĆ(w©¦n)Č©Ż¼ąąśI(y©©)ų▓Įė╔īŹ¾wąĶŪ¾īė├µę²ī¦(d©Żo)╗žÜw╩ął÷╗»ĪŻ¼F(xi©żn)ļAČ╬Ż¼ė╔ė┌Ž┬ė╬╩ął÷ŽÓī”ŲŻ╚§Ż¼ārĖ±į┌Č╠Ų┌ā╚(n©©i)ļyęį┐┤ĄĮ┌ģä▌╗ž╔²Ą─ÖCĢ■Ż¼Ą½╗∙ė┌Ž┬ė╬ī”┘Yį┤Ą─ķLŲ┌ę└┘ćŻ¼ąąśI(y©©)╬┤üĒ╚įėą▌^┤¾░l(f©Ī)š╣┐šķgĪŻ╣½╦Šį┌▀@ę╗ļAČ╬┐╝æ]╔µūŃąąśI(y©©)ęÓį┌Ūķ└Ēų«ųąĪŻÅ─═Č┘Y┴┐üĒ┐┤Ż¼3.89ā|Ą─═Č┘YŅ~Č╚┐žųŲį┌║Ž└ĒĄ─’L(f©źng)ļU│ą╩▄ĘČć·ų«ā╚(n©©i)Ż¼’@╩Š│÷╣½╦ŠŽÓī”ĘĆ(w©¦n)ĮĪĄ─═Č┘Y╚ĪŽ“Ż¼═¼Ģr▒Ż┴¶╬┤üĒŽĪ═┴ąąśI(y©©)Š░ÜŌ╗ž╔²┐╔─▄ĦüĒĄ─┐╔ė^═Č┘Y╩šęµĄ─ŽŻ═¹ĪŻ

ģó╣╔╣½╦ŠČ╠Ų┌śI(y©©)┐āžĢ½I(xi©żn)ėąŽ▐Ż¼æ(zh©żn)┬įęŌ┴x╗“┤¾ė┌¼F(xi©żn)īŹęŌ┴xĪŻųąć°ŽĪėąŽĪ═┴ŲņŽ┬ģó╣╔║═┐ž╣╔ČÓ╝ę╣½╦ŠŻ¼ų„ę¬┘Yį┤╗∙ĄA(ch©│)į┌ė┌╦∙┐ž╣╔Ą─ųąõXÅV╬„ėą╔½│ńū¾ŽĪ═┴ķ_░l(f©Ī)ėąŽ▐╣½╦ŠĪŻ╦³ōĒėąÅV╬„ēčūÕūįų╬ģ^(q©▒)╬©ę╗Ą─ę╗▒ŠŽĪ═┴▓╔ĄVįS┐╔ūCĪŻī”æ¬(y©®ng)č§╗»╬’REOā”┴┐3368揯¼├┐─Ļķ_▓╔┴┐╝s×ķ300ćŹĪŻāHš╝╣½╦Šš¹¾w╩š╚ļ║▄ąĪę╗▓┐ĘųŻ¼šf├„╣½╦ŠśI(y©©)äš(w©┤)╚įęįę▒¤ÆĘųļx×ķų„ĪŻ╣½╦Š2012─ĻīŹ¼F(xi©żn)1.3éĆā|Ą─ė»└¹Ż¼Į±─Ļ╔Ž░ļ─Ļ╠Øōp500╚fį¬Ż¼’@╩ŠŽĪ═┴ārĖ±▓©äėī”ŲõįŁ┴Ž▓╔┘Å│╔▒Šśŗ(g©░u)│╔ųž┤¾ė░ĒæŻ¼╬ęéā┼ąöÓŻ¼ģó╣╔═Č┘Yī”╣½╦ŠČ╠Ų┌śI(y©©)┐āžĢ½I(xi©żn)ŽÓī”ėąŽ▐Ż¼Ą½┤╦┼eæ(zh©żn)┬įęŌ┴x▌^ÅŖŻ¼ėą═¹╠ß╔²╣½╦Š¼F(xi©żn)ėą╣└ųĄ╦«ŲĮĪŻ ŠS│ųĪ░ųąąįĪ▒įu╝ēĪŻģó╣╔╣½╦ŠśI(y©©)┐ā┤µį┌▌^┤¾▓╗┤_Č©ąįĢ║▓╗╝{╚ļ║╦╦ŃŻ¼į┌2013-2015─ĻõXār14500Īó14000Īó14000į¬/揥─╝┘įO(sh©©)Ž┬Ż¼╬ęéāī”╣½╦Š2013-2014─Ļė»└¹ŅA(y©┤)£yĘųäe×ķŻ║0.36Īó0.33Īó0.31į¬/╣╔Ż¼ī”æ¬(y©®ng)äėæB(t©żi)PE17Īó18Īó19.7▒ČĪŻŠS│ųĪ░ųąąįĪ▒įu╝ēĪŻ

’L(f©źng)ļU╠ß╩ŠŻ║õXār│ų└m(x©┤)ŲŻ╚§Ż¼ī¦(d©Żo)ų┬╣½╦Šų„ĀIśI(y©©)äš(w©┤)čė└m(x©┤)╠ØōpŻ¼ģó╣╔╣½╦Šė»└¹▓╗▀_(d©ó)ŅA(y©┤)Ų┌ĪŻ

▀M╚ļĪŠĮ╣ū„╚fĘĮ░╔Ī┐ėæšō

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- Į±╠ņšlŽ┤═ļŻ║Rolling

- 2014─ĻĄ─▀\ä▌Ż║ņ`š╝╠ņŽ┬

- ╬³¤¤╚╦╩┐▒žéõŻ║Įõ¤¤▄ŖłF

- ║├ČÓ├└╝ūśė╩Į┼ČŻ║ąŃ├└╝ū

- ęĢ┬Āļpųž╩óčńŻ║╣┼śõą²┬╔

- ╠¶æ(zh©żn)¤ośOŽ▐Ż║┤³╩¾╠°╠°╠°

- ╝żäė╚╦ą─Ż║═ČŪ“ė╬æ“ÖC

- ųŪ┴”┤¾▒¼š©Ż║╔±ų«š█╝ł

- ÅŖĮĪ¾wŲŪŻ║├┐╚šėąč§Õæ¤Æ

- įą«a(ch©Żn)ų¬ūRÄņŻ║«a(ch©Żn)Öz═©

- ±{┐╝ØMĘų▀^Ż║╬ęę¬╬ę±{šš

- Į±ę╣╚ź──ā║═µŻ║ę╣Č╝╩ą

- Į®╩¼Ą╚ų°─ŃŻ║ĀöĀö║═Į®╩¼

- š║│ĄŪĻæŻ║╩╣├³š┘åŠ═╗ō¶

- │¼├╚│¼┐╔É█Ż║┼Ē┼Ēėóą█

- ┴Ņ╚╦ĘQŲµĄ─▒Ēč▌Ż║╠ņ┐š▒Ł

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČć°æ(zh©żn)ĪĘ╣½£y╝żæ(zh©żn)ČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’L(f©źng)įŲį┘Ų┐©

- ĪČÅŚŅ^┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ(qu©ón)┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ(qu©ón)╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ─¦ė“ĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓ(qu©ón)ČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©