║Ż─ŽĖ▀╦┘Ż║╩▄ęµ│Ūµé╗» ┘Y«aļ[▒╬śIäš╔²╝ē

ĪĪĪĪą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌蹊┐ł¾ĖµÖ┌─┐Ż¼āH×ķĘų╬÷╚╦╩┐ī”ę╗ų╗╣╔Ų▒Ą─éĆ╚╦ė^³c║═┐┤Ę©Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼ę╗ŪąėąĻPįō╣╔Ą─ėąą¦ą┼ŽóŻ¼ęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩Ż¼Š┤šł═Č┘Yš▀ūóęŌ’LļUĪŻ

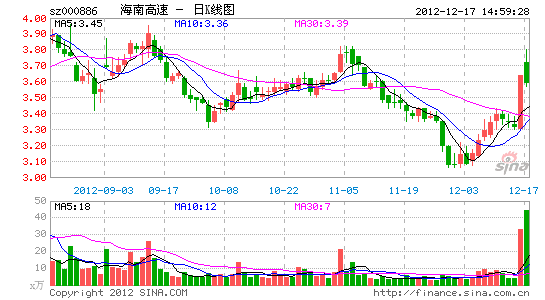

ĪĪĪĪķL│ŪūC╚» ╠KŠw╩ó

ĪĪĪĪŅAėŗ╣½╦Š12─Ļų┴14─ĻEPSĘųäe×ķ0.20į¬Īó0.22į¬Īó0.25į¬Ż¼─┐Ū░╣╔ārī”æ¬16.6XĪó15.0XĪó13.2XPE;Į^ī”╣└ųĄüĒ┐┤Ż¼┐╝æ]═┴ĄžīŹļHārųĄŻ¼╣½╦Š├┐╣╔ųž╣└ā¶┘Y«a4.56į¬Ż¼«öŪ░╣╔ārš█ūī27%ĪŻČ╠Ų┌┐┤╩ąė»┬╩┬į’@Ų½Ė▀Ż¼Ą½ųąķLŲ┌┐┤Ż¼╩▄ęµ│Ūµé╗»Ż¼╣½╦Šé„ĮyśIäš├µ┼Rą┬ÖCė÷Ż╗┤¾╣╔¢|ūāĖ³ęÓĦüĒ╣½╦Šæ┬į▐Dą═║═śIäšĮYśŗ╔²╝ēŻ¼╩ū┤╬ĮoėĶĪ░═Ų╦]Ī▒Ą─═Č┘Yįu╝ēĪŻ

ĪĪĪĪę¬³cŻ║

ĪĪĪĪ╣½╦Š╩Ū╔┘öĄÄūéĆ║Ż─Žć°┘YŲņŽ┬╔Ž╩ą╣½╦Šų«ę╗Ż¼╣╔¢|═Ųäėā×┴╝┘Y«aš¹¾w╔Ž╩ąęŌįĖ├„┤_ĪŻ2012─Ļ3į┬Ż¼║Ż─ŽĮ╗═©▀\▌öÅd│╔×ķ╣½╦ŠīŹļH┐žųŲ╚╦Ż¼│ų╣╔▒╚└²20.05%ĪŻ┐ž╣╔╣╔¢|║ŻĮ╗┐ž╣┘ŠW├„┤_īóĘeśOäōįņŚl╝■═Ųäėā×┴╝┘Y«aš¹¾w╔Ž╩ąĪŻ─┐Ū░Ż¼╣½╦ŠŽ┬ī┘Ė▀╦┘╣½┬ĘĮ©įO║═Būo╣▄└ĒĪóĘ┐Ąž«aķ_░lõN╩█Īó┬├ė╬Ę■äšśIĄ╚╚²┤¾ų„śIŻ¼Å─╣½╦ŠĮ³Äū─ĻĄ─╩š╚ļüĒ┐┤Ż¼ė»└¹ų„ę¬ę└┐┐Ę┐Ąž«aąąśIĪŻ

ĪĪĪĪ┐┤³cę╗Ż║┘Y«aļ[▒╬ĪŻ╣½╦Š┘Y«a▒Ē-¤oą╬┘Y«aĒŚŽ┬╣▓ėą7ĒŚ═┴Ąž╩╣ė├ÖÓŻ¼Ųõųą╚²╠Ä═┴ĄžārųĄ╔ą╬┤¾w¼FŻ¼░┤─┐Ū░╩ął÷│╔Į╗ārĖ±╣└╦ŃŻ¼╚²╠ÄĄ═╣└═┴ĄžīŹļHārųĄæ¬į┌5.8ā|į¬Ż¼┐█│²┘~├µārųĄ║¾į÷║±ā¶┘Y«a0.57į¬/╣╔Ż¼╣½╦ŠīŹļHųž╣└ā¶┘Y«aį┌4.56į¬/╣╔ĪŻ

ĪĪĪĪ┐┤³cČ■Ż║╩▄ęµ│Ūµé╗»Ż¼é„ĮyśIäš├µ┼Rą┬ÖCė÷ĪŻ×ķ╝ė┐ņ═Ļ╔Ųć°ļH┬├ė╬ŹuĮ╗═©╗∙ĄAįO╩®Į©įOŻ¼║Ż─Ž╩Ī╣½┬ĘĮ╗═©Ī░╩«Č■╬ÕĪ▒░lš╣ęÄäØ░▓┼┼═Č┘Y║═š■▓▀āAą▒┴”Č╚▓╗öÓ╝ė┤¾Ż¼╠’ūųą╬Ė▀╦┘╣½┬Ę┐“╝▄ęÄäØ×ķ╣½╦ŠĮ╗▀\śIäš┤“ķ_ÅVķ¤┐šķgĪŻ═¼ĢrŻ¼╣½╦Š╗∙ĄAįO╩®Į©įOę▓×ķ╬┤üĒ┐žųŲŽÓĻP═┴Ąž┘Yį┤ĦüĒŲ§ÖCŻ¼ĘųŽĒ═┴Ąž╔²ųĄ║═Į©įO═ŌęńārĪŻ

ĪĪĪĪ┐┤³c╚²Ż║æ┬į▐Dą═Ż¼śIäšĮYśŗ╔²╝ēĪŻ╣½╦Šęč╚ļ╣╔║Ż─Ž║Į╠ņ═Č┘Y╣▄└ĒėąŽ▐╣½╦Š25%╣╔ÖÓŻ¼ģó┼c║Ż─Ž║Į╠ņ╠ž╔½┬├ė╬ĒŚ─┐║═┼õ╠ūķ_░lŻ╗ęč┼c┐ž╣╔╣╔¢|║ŻĮ╗┐žĄ╚║Ž┘YĮMĮ©Ó]▌åė╬═¦«aśIĒŚ─┐╣½╦Š--║Ż─ŽĖ▀╦┘Ó]▌åė╬═¦ėąŽ▐╣½╦ŠŻ¼▀M▄ŖÓ]▌åė╬═¦«aśIŻ╗ĮMĮ©ąĪŅ~┘J┐Ņ╣½╦ŠŻ¼╔µūŃĮ╚┌Ę■äšśIŻ¼├┐─Ļ┐╔žĢ½I2000╚fį¬ęį╔ŽĄ─╩šęµĪŻ┤╦═ŌŻ¼╣½╦Š▀Ćģó╣╔║ŻŲ¹╝»łF25%╣╔ÖÓŻ¼─┐Ū░║ŻŲ¹╝»łFš²į┌═Ų▀M╔Ž╩ą╣żū„ĪŻ

ĪĪĪĪ¼FĮ│õ┼µŻ¼Äū¤ožōé∙ĪŻ╣½╦Š3╝Šł¾┘~├µ¼FĮ╝░¼FĮĄ╚ār╬’Į³13ā|į¬Ż¼¼FĮĘŪ│Ż│õ┼µŻ¼Č°─┐Ū░╣½╦Š╩ąųĄāH33ā|ĪŻžōé∙āH3.5ā|Ż¼¤oČ╠Ų┌║═ķLŲ┌ĮĶ┐ŅŻ¼žö䚊▀ėąŽÓ«öĄ─░▓╚½ąįŻ¼═žš╣┐šķg║▄┤¾ĪŻ

ĪĪĪĪ’LļU╠ß╩ŠŻ║

ĪĪĪĪ(1)õN╩█╝░ĮY╦Ń▓╗▀_ŅAŲ┌Ż╗

ĪĪĪĪ(2)š■▓▀’LļUŻ╗

ĪĪĪĪ(3)ŽĄĮyąį’LļUĪŻ

▀M╚ļĪŠ║Ż─ŽĖ▀╦┘░╔Ī┐ėæšō

▓┬─ŃŽ▓Üg

- ėøõø³cĄ╬╔·╗ŅŻ║ą┬└╦╬ó▓®

- šZę¶╠ņÜŌŅAł¾Ż║╠ņÜŌ═©

- ūŅ╗┼─ššĘųŽĒæ¬ė├Ż║łDßö

- ├┐╚šĮ╣³cĻPūóŻ║šŲųąą┬└╦

- ¬Ü╠ž┼▄┐߯║╣ų╬’┐éäėåT

- «ŗ├µ╬©├└ņ┼¹ÉŻ║║┌░Ą┬├ąą

- ▀@ė╬æ“ę¬╗Ż║Ģ■’wĄ─ć°═§

- ╝ā┤Ō┘u├╚Ż║Ųµ╗├śO╣Ō

- Š½├└Ģr╔ąŻ║Ģr╔ą╩ųļŖ═▓

- ūīššŲ¼Ģ■šfįÆŻ║┼Š┼Š

- ░┘ūā╦∙ęį├└¹ÉŻ║├└¹Éšf

- ╩ųÖC├└╚▌╔±Ų„Ż║├└łDąŃąŃ

- śOŠ▀╠¶æąįŻ║┤®įĮĮńŽ▐

- ×ķ├½Č°æŻ║ąĪč“┐éäėåT

- │¼├╚┐©═©«ŗ├µŻ║īż─╠└ę

- ┐╔É█╚ż╬ČŻ║╣¹ā÷ē¶╣żÅS

- ┴¶╩ž┼«═»▒»äĪ╚ń║╬▒▄├Ō

- Ī░Ėé▀xĪ▒žÜ└¦╔·ļyŅ}

- ĄV«aķ_▓╔ų┬ŁhŠ│╬█╚Š

- ╬ęć°īó╠ßĖ▀╦{╠ņķTÖæ

- ┘Yį┤ČÉĖ─▓╗æ¬ø_ō¶├±╔·

- ╝Įę╗╔·æB╣½ł@▓ž¤Æė═ÅS

- ▒▒┤©└Ž┐h│Ū╚½├µķ_Ę┼

- ūīųŲČ╚Ę÷Ų╦żĄ╣Ą─└Ž╚╦

- ╣½Ä·╦ĮĀI▓╗┐╔ļS▒Ń

- ╚½ć°10%ė╬ėŠ│ž─“╦ž│¼ś╦

- ╔▌ŲĘķTĄĻ╔µŽė┼░┤²åT╣ż

- ¾Hėčēŗč┬ Š╚į«įŌŠ▄

- ä┌╣ż┤¾▄Ŗ▒│║¾┐šą─Ą─╝ę

- ē|ÕXĖń14─Ļē|2╚fį¬

- ├ż╬─łDĢ°^ņo┤²ūxš▀

- 2012ÅVų▌▄ćš╣11į┬ķ_─╗

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą┬└╦╠žÖÓ┐©

- ĪȬÜ╣┬Ū¾öĪĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ└Ķ├„ų«╣ŌĪĘ─¦Ę©╠ņ╩╣┐©

- ĪČŠ┼ĻÄšµĮøĪĘ╚A╔Įšōä”┐©

- ĪČ³Sęū╚║ébé„2ĪĘ▓╗ähÖn£yįć┤a

- ĪČå¢Ą└ĪĘ╠ņ═Ō’wŽ╔┐©

- ĪČ²łų«╣╚ĪĘ║├GėčČY░³

- ĪČä┼╬Ķ╠├ĪĘ│¼╝ē├„ąŪČY░³

- ĪČĄČ䔹”ĪĘā╚£y╠½śO┐©

- ĪČ┤¾╗─é„ŲµĪĘą┬└╦īŻī┘ČY░³

- ĪČą■╬õ-謥╬ūėĪĘą┬└╦¬ÜŽĒČY░³

- ĪČ╔±╣Ēé„ŲµĪĘ▒Ŗ╔±╠žÖÓīÜŽõ

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©