کsت¢°lص¹£؛أ«ہûآت»ضڈح کI؟ƒلŒ·إڈٹ

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

،،،،ضذ½ً¹«ث¾ Œژىo±ق

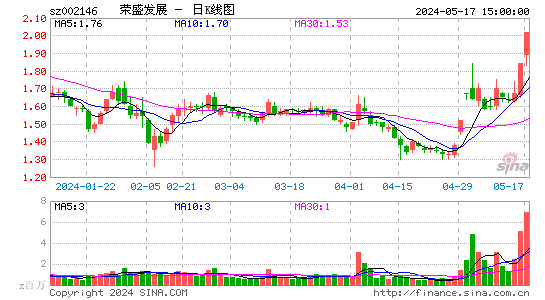

،،،،1-3¼¾¶بأ؟¹ةتصزو0.69شھ£¬ح¬±بشِéL35.8%£¬آش³¬îAئع£؛

،،،،کsت¢°lص¹1-3¼¾¶بŒچ¬F IکIتصبë83.9ƒ|شھ£¬ح¬±بشِéL37.6%£»Œچ¬Fƒôہû™13.0ƒ|شھ£¬؛دأ؟¹ةتصزو0.69شھ£¬ح¬±بشِéL35.8%£¬آش؛أسعîAئع،£¹«ث¾îAس‹ب«ؤêس¯ہûŒ¢ف^2011ؤêةدة30%~50%،£

،،،،3¼¾¶بنNتغ±ي¬Fء¼؛أ£؛¹«ث¾3¼¾¶ب±يس^نNتغ³¬ك^50ƒ|شھ£¬¼سةدةد°ëؤêنNتغî~68ƒ|شھ£¬¹«ث¾1-3¼¾¶بŒچ¬FنNتغ¼s120ƒ|شھ£»ئعؤ©îAتصظ~؟îك_µ½118.0ƒ|شھ£¬دà®”سعخز‚ƒ2012ؤê¼°2013ؤêîAœyخ´½Yثمتصبëµؤ64%،£

،،،،†خ¼¾¶بأ«ہûآتسذثù»ضڈح£؛¹«ث¾3¼¾¶بأ«ہûآتك_29.7%£¬؛أسعةد°ëؤê26%~27%µؤ†خ¼¾¶بث®ئ½£»µ«ہغس‹پي؟´£¬1-3¼¾¶بأ«ہûآت27.7%£¬ف^ب¥ؤêح¬ئعµح2.2‚€°ظ·ضüc،£

،،،،بي—ظMسأآتزہب»؟ة؟ط£؛3¼¾¶ببي—ظMسأآت7.9%£¬زہب»تاA¹ةةدتذ¹«ث¾ضذµحث®ئ½£»¹«ث¾†خ¼¾¶بنNتغظMسأ8700بfشھ£¬éڑvت·†خ¼¾¶ب×î¸كضµ£¬إc3¼¾¶بف^´َنNتغزژؤ£سذêP£»†خ¼¾¶بط”„صظMسأƒH¼s1724بfشھ£¬¾S³ضءثؤê³ُزشپيµؤµحث®ئ½،£

،،،،ط”„ص‰؛ء¦زہب»دقضئ¹«ث¾؟ىثظ”Uڈˆ£؛ƒôط“‚ùآتé78.6%£¬¾S³ضشعؤê³ُث®ئ½£»ئعؤ©شعتض¬F½ً22.7ƒ|شھ£¬±بؤê³ُœpةظ16%،£

،،،،°lص¹ع…„ف£؛

،،،،خز‚ƒ¹ہس‹¹«ث¾1-3¼¾¶بŒچ¬FنNتغ¼s120ƒ|شھ£¬حùؤê3،¢4¼¾¶ب¶¼تا¹«ث¾نNتغ،¢حئ±Pحْ¼¾£¬خز‚ƒîAœy4¼¾¶بŒ¢سذحûŒچ¬FنNتغî~¼s40ƒ|شھ£¬ةدص{¹«ث¾2012ؤêنNتغî~îAœyضء150ƒ|-170ƒ|،£کI؟ƒ·½أو£¬خز‚ƒصJ飬أ«ہûآتسةسعتـ؛َہm¸كƒrحءµطكMبë½Yثمئعحدہغ£¬Œ¢•دآ»¬1-2‚€°ظ·ضücضء27%~28%×َسز£¬خ´پيƒةؤêحئ„س¹«ث¾کI؟ƒشِéLµؤض÷Œ§زٍثطزہب»تازژؤ£”Uڈˆ،£

،،،،¹ہضµإc½¨×h£؛

،،،،¹«ث¾3¼¾¶بنNتغ±ي¬F³¬îAئع£¬خز‚ƒذ،·ùةدص{¹«ث¾2012ؤê¼°2013ؤêس¯ہûîAœyضءأ؟¹ة1.12شھ؛حأ؟¹ة1.30شھ£¬Œ¦‘ھµؤةدص{·ù¶ب·ض„eé6.4%؛ح4.7%،£ؤ؟ا°¹«ث¾¹ةƒrŒ¦‘ھ2012/13ؤêتذس¯آت·ض„eé8.8،¢7.7±¶£¬Œ¦2013ؤêƒôظY®aضµسذ1%µؤصغ׌،£¹«ث¾؟ىثظضـقDؤـء¦ڈٹ£¬µ«دقسعئ«ظFµؤ¹ہضµ£¬¾S³ض،°Œڈة÷حئث]،±شu¼‰،£

،،،،ïLëU£؛

،،،،ص²كïLëU£¬؛êس^½›ْدآذذïLëU،£

|

|

|

|

- ،¾ذآآ„،؟ 2012ؤêµعز»ˆِر©

- ؤد¾©کŒ“ô°¸»ٍإc¶·ڑâںoêP

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ پيشOس‹ث‡ذg؛أû

- ،¾ظR؟¨،؟ °lثحد²ذإ±يك_گغ

- ہثآظR؟¨ثح½oؤمذؤگغµؤTa

- ،¾ٹتک·،؟ êPءè½ٌبصد²µأ×س

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ قDةي¾ححüس›µؤث

- أ؟بصز»؟جçٹذقڈحةيذحؤذبثژح

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¸ْكMہد°هبçاéبث

- B2HةجکIؤ£ت½ئ½إ_إcWAP½Y؛د

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd