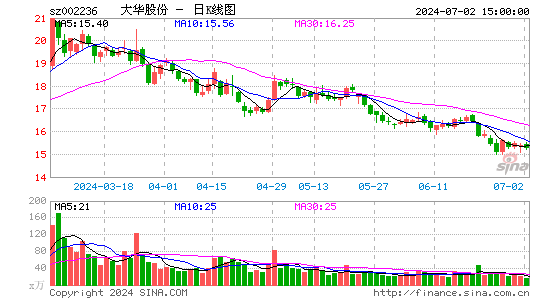

´َبA¹ة·ف£؛ڈؤتذضµ½ا¶ب؟´´َبA³ةéL؟صég

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

،،،،ضذ½ً¹«ث¾ عw•ش¹â

،،،،¹«ث¾½ü›r£؛

،،،،´َبA¹ة·فا°ب¼¾¶بتصبëشِéL50%£¬ƒôہû™شِéL85%£¬ئنضذب¼¾¶ب†خ¼¾¶بتصبë؛حƒôہû™ح¬±بشِéL·ض„eé58%؛ح102%£¬آش³¬îAئع،£

،،،،¹«ث¾îAس‹ب«ؤêکI؟ƒشِثظ60-100%،£

،،،،شuص“£؛

،،،،ب¼¾¶بکI؟ƒٍ×Cخز‚ƒشع،°زژؤ£ذ§‘ھإcئ·إئزçƒr،±إc،°¸‚ظگاْ¾€µع¶ك^³ج،±ˆَ¸وضذµؤƒة‚€ضطزھإذ”à£؛°²·ہëp¹رî^شع¸كاه»¯؛حضاؤـ»¯ع…„فدآµؤ³ةéL£¬زش¼°´َبA¼سثظ×·عsˆî^؛£؟µµؤع…„ف،£´َبAب¼¾¶بشِéLپي×ش؛َ¶ثDVR¸ك¶ث»¯ع…„ف(´َبAشعTI²ةظڈص¼±بµؤأ÷ï@جلة×Cأ÷ئن¸ك¶ث®aئ·±بضطµؤجلة)إcض±½سنNتغص¼±بµؤجل¸ك£¬ح¬•rا°¶ث”zدٌî^µؤح»ئئز²تاب¼¾¶ب¸ك³ةéLµؤضطزھزٍثط،£

،،،،ڈؤذèاَ؟´£¬½üئعخز‚ƒص{رذئ½°²³اتذ؛حضاؤـ½»ح¨£¬2012ؤê²¢²»تائ½°²³اتذ½¨شOµؤ×î¸ك·ه£¬شعص¸®“QŒأ؛َ£¬أ÷ؤêئ½°²³اتذح¶ظYضءةظ¾S³ض2012ؤêشِثظ£¬¶¾€³اتذشِثظ¼س؟ى،£ضاؤـ½»ح¨·½أو£¬°²·ہ±O؟ط²»ƒH±£صد½»ح¨يک•³ك\ذذ£¬ز²تاص¸®ط”ص„“تصپيش´،£

،،،،¸كاه»¯ع…„فح¬•rژ§پيذèاَ؛ح¸‚ ژµؤك‰ف‹،£خز‚ƒ´ثا°·´ڈحêUتِ¸كاه»¯ك‰ف‹£¬شعئ½°²³اتذ£¬ضاؤـ½»ح¨،¢مyذذح¶ظYع…„فضذز²µأµ½³ن·ضس،×C،£زشئ½°²³اتذéہ£¬¸كاه»¯±بآتڈؤب¥ؤê20%جل¸كµ½50%£¬مyذذکIتا×îشçحئ„س¸كاه»¯µؤذèاَ£¬¸كاهƒr¸ٌڈؤ1000شھجل¸كµ½4500شھ،£¸üéضطزھµؤتاشع¸كاه»¯ع…„فضذ£¬±¾حءڈSةج¼سثظجو´ْ،£‚÷½y”zدٌî^±¾حءƒr¸ٌ500£¬حâظY1000£¬500µؤƒr²î£¬؟ح‘ô¸ذسX²»أ÷ï@،£

،،،،¸كاه»¯•r´ْ±¾حء4000£5000£¬حâظY7000£8000£¬±¾حء´َ·ùجو´ْ،£

،،،،¹ہضµإc½¨×h£؛

،،،،خز‚ƒ³ضہmˆش¶¨؟´؛أ°²·ہذذکIëp¹رî^£¬شع½ٌؤêq·ù³¬70%،¢µ×²؟³¬100%؛َ£¬ح¶ظYصكأوإR´َبAخ´پي³ةéL؟صégµؤہ§»َ،£خز‚ƒ½¨×hڈؤëp¹رî^‰إ”à¸ٌ¾ضز•½ا؟´£¬ہد¶ك_µ½ہد´َتذضµ؛حزژؤ£µؤ70%تا×î؛دہيµؤذذکI¸ٌ¾ض،£ؤ؟ا°؟´£¬؛£؟µشعب¼¾¶ب¾S³ض40%³ةéL؛حأ÷ؤêˆَ¾¯ئ½إ_ژ§„سدآسذكMز»²½³ةéL؟صég£¬ؤ؟ا°´َبAتا؛£؟µتذضµ43%£¬ڈؤتذضµ½ا¶ب´َبAشع¼¼ذg×·عs؛حةددآسخرسةىإcصû؛دµؤحئ„سدآسذكMز»²½ةدة؟صég،£îAس‹¹«ث¾2012،¢2013ؤêEPSé1.15،¢1.91شھ£¬؟´؛أشع،°¸كاه»¯،¢ثؤ¼¾¶ب¹ہضµاذ“Q،¢°²·ہك\ Iجلة¹ہضµ،±زٍثطحئ„سدآµؤح¶ظYƒrضµ£¬¾S³ض،°حئث]،±شu¼‰،£

|

|

|

|

- ،¾ذآآ„،؟ 2012ؤêµعز»ˆِر©

- ؤد¾©کŒ“ô°¸»ٍإc¶·ڑâںoêP

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ پيشOس‹ث‡ذg؛أû

- ،¾ظR؟¨،؟ °lثحد²ذإ±يك_گغ

- ہثآظR؟¨ثح½oؤمذؤگغµؤTa

- ،¾ٹتک·،؟ êPءè½ٌبصد²µأ×س

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ قDةي¾ححüس›µؤث

- أ؟بصز»؟جçٹذقڈحةيذحؤذبثژح

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¸ْكMہد°هبçاéبث

- B2HةجکIؤ£ت½ئ½إ_إcWAP½Y؛د

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd