ضذ؛£ك_£؛ب¾S¼¤¹â¹¤³جکس™Cجلا°حê³ة

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

،،،،ضذش×Cب¯ جئشآ

،،،،کسئ·حê³ةŒ¦¹«ث¾°lص¹زâءxضط´َ،£ƒة‚€®aئ·¼¼ذgéT™‘¸ك£¬‡ّƒبتذˆِ»ù±¾±»كM؟ع®aئ·‰إ”࣬کسئ·µؤحئ³ِز»·½أو´_ء¢ءث¹«ث¾½^Œ¦µؤîIدبµطخ»£¬ءيز»·½أوé2013ؤê®aئ·µؤء؟®a´ٍدآءث»ùµA،£سةسع¹«ث¾ا°ئعض÷زھزش´ْہي‡ّحâ®aئ·éض÷£¬×شض÷®aئ·µؤحئ³ِسذضْسعأ«ہûآتµؤجلة،£

،،،،¹«ث¾¼¼ذgîIدب£¬¶à²¨تّ®aئ·ا°¾°؟´؛أ،£¶à²¨تّ®aئ·Œظسع¹«ث¾ؤ¼ح¶ي—ؤ؟£¬ض÷زھسأسع؛£رَœyہL،¢؛£رَظYش´ص{²éإc؟±ج½،¢؛سµہœyء؟،¢؛£رَ¹¤³جµبîIسٍ،£

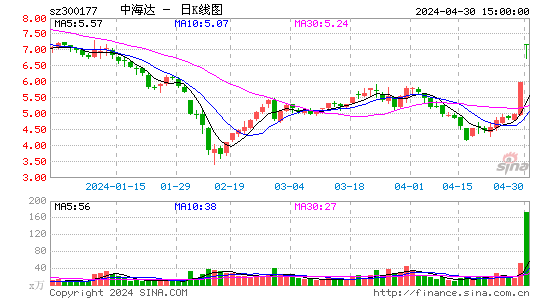

،،،،ب¾S¼¤¹â®aئ·رذ°lكM¶ب³¬îAئع£¬®aئ·سذحûزîIœyہLîIسٍµؤ¼¼ذg¸ïأü،£2012ؤ깫ث¾إc²©ت؟ˆFê ؛د×÷½M½¨ءثخنh؛£ك_”µشئ£¬½طض¹ؤ؟ا°ہغس‹ح¶بë1950بfشھ£¬³ض¹ة65%،£زہ“¹«ث¾¹«¸و£¬ب¾S¼¤¹â®aئ·ش±¾îAس‹Œ¢شع2014ؤêح¶بëتذˆِ£¬¬Fسذحûشع2013ؤêكMذذتذˆِحئڈV،£

،،،،س¯ہûîAœyإcح¶ظY½¨×h£؛îAœy12-13ؤêEPS·ض„eé0.40شھ؛ح0.52شھ£¬°´18بصتص±Pƒr12.82شھس‹ثم£¬Œ¦‘ھتذس¯آت·ض„eé32.43±¶؛ح24.64±¶،£؟¼‘]µ½ب¾S¼¤¹â®aئ·13ؤêحئدٍتذˆِ£¬¾S³ض¹«ث¾،°شِ³ض،±شu¼‰،£

،،،،ïLëUجلت¾£؛؛êس^½›ْحدہغض÷ IکI„صشِéL£»ذآ®aئ·ذشؤـ²î¾àف^´َ£¬تذˆِحطص¹²»يکہû،£

|

|

|

|

- ،¾ذآآ„،؟ 2012ؤêµعز»ˆِر©

- ؤد¾©کŒ“ô°¸»ٍإc¶·ڑâںoêP

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ پيشOس‹ث‡ذg؛أû

- ،¾ظR؟¨،؟ °lثحد²ذإ±يك_گغ

- ہثآظR؟¨ثح½oؤمذؤگغµؤTa

- ،¾ٹتک·،؟ êPءè½ٌبصد²µأ×س

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ قDةي¾ححüس›µؤث

- أ؟بصز»؟جçٹذقڈحةيذحؤذبثژح

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¸ْكMہد°هبçاéبث

- B2HةجکIؤ£ت½ئ½إ_إcWAP½Y؛د

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd