ةد؛£™Cˆِ:ةْ®aء؟شِثظ·€ بص±¾²¨„سس°ي‘سذدق

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

،،،،ضذ½ً¹«ث¾ ةٍ•ش·ه ڈˆسہہع —îِخ

،،،،2012ؤê8شآ Iك\”µ“£؛

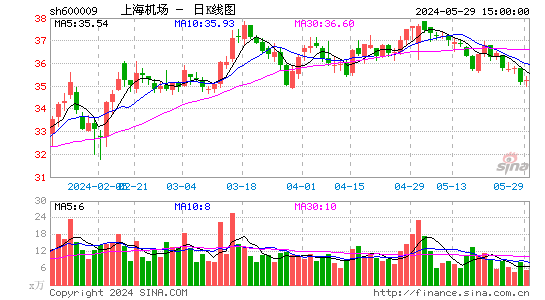

،،،،ةد؛£™Cˆِ¹«²¼ءث8شآةْ®a”µ“£¬ئً½µ¼ـ´خ،¢آأ؟ح؛حط›à]حجحآء؟ح¬±ب·ض„eé+5.23%،¢+8.23%؛ح-5.03%،£

،،،،ücشu£؛

،،،،آأ؟ححجحآء؟شِ·ùةدتذ™Cˆِإإأûµعز»£¬µ«ئً½µ¼ـ´خشِ·ù‰|µ×£¬ض÷زھتا‡ّëH؛½°àء؟شِ·ù·إ¾ڈ،£1)آأ؟ححجحآء؟ح¬±بشِ·ùف^é·€¶¨£¬µ«زٍب¥ؤêح¬ئعبص±¾µطصًس°ي‘ضًuœpبُ£¬‡ّëHآأ؟حح¬±بشِ·ùف^ةد°ëؤêآشسذ·إ¾ڈ،£2)‡ّëH؛½°àئً½µ¼ـ´خح¬±بشِ·ùب«ؤ궼ف^¾ڈآ£¬ض÷زھتـ‡ّحâ½›ْس°ي‘£¬‡ّëH؛½°à”µء؟شِéL¾ڈآ،£3)Œ¦؛½؟صتصبëس°ي‘×îضطزھµؤآأ؟ححجحآء؟ح¬±بشِ·ùé8.23%£¬بشب»¾S³ضف^¸كث®ئ½£¬µ«؛حت׶¼™Cˆِز»کس£¬¶¼µحسع1،«8شآ¾ùضµ£¬؟ةؤـپي×ش8شآف^¶àµؤإ_ïLجىڑâس°ي‘،£

،،،،®aؤـ؟صég¾ق´َ£¬خ´پيةْ®aء؟شِ·ù¾كسذ؟ة³ضہmذش،£بصئً½µ¼ـ´خإتةضء1029‚€£¬®aؤـہûسأآتبششع70%زشدآ،£ؤ؟ا°3´َکذ¼~™Cˆِµؤئنثü2‚€(±±¾©ت׶¼،¢ڈVضف°×شئ)®aؤـہûسأآت³¬ك^90%،£

،،،،¶جئعتـبص±¾لô~چuتآ¼س°ي‘£¬µ«•r؟جظYش´د،ب±؛حآأسخ؟حكx“ٌجو´ْؤ؟µؤµط£¬ŒچëHس°ي‘·ا³£خ¢بُ،£1)بص±¾؛½¾€ص¼¹«ث¾‡ّëH؛½¾€±بضط¼s20%£¬بç¹ûکO¶ثس‹ثم£¬10شآئًبص±¾؛½°àب«²؟ح£ïw£¬Œ¢Œ§ضآ¹«ث¾2012ؤêکI؟ƒدآ»¬3.4%،£2)µ«سةسعةد؛£™Cˆِ•r؟جظYش´د،ب±£¬؛½؟ص¹«ث¾Œ¢بص±¾؛½¾€قDزئ³ِپيµؤك\ء¦ح¶·إضءإ_³،¢–|ؤدپ†µبئنثü؛½¾€£¬زٍ´ثئً½µظMتصبëس°ي‘؟ةزش؛ِآش،£3)سةسع¸°بصةج„ص؟حںoقDزئ£¬¶ّآأسخ؟ح؟ةقDزئضءئنثüؤ؟µؤµط£¬زٍ´ثآأ؟ح·„صظM؛حآأ؟ح°²™zظM؟ةؤـ•س°ي‘µ½50%،£4)؟¼‘]زشةداé›r؛َ£¬ŒچëHŒ¦کI؟ƒس°ي‘؟ةؤـشع1.3،«1.5%،£

،،،،¹ہضµإc½¨×h£؛

،،،،ؤ؟ا°¹«ث¾2012ؤêµؤتذس¯آتé13x£¬خ»سعڑvت·µ×²؟،£زٍبص±¾؛½¾€س°ي‘¶ّك^¶ب·´س³£¬Œ§ضآ¹ةƒr½µµ½ؤêƒبµحüc£¬جل¹©ظIبë•rüc،£ضطةê،°حئث]،±شu¼‰£¬½¨×hئ«؛أ·€¶¨ذحµؤح¶ظYصك·êµحظIبë£؛1)؛çکٍزرك_شOس‹®aؤـ80%£¬·ضء÷ذ§‘ھبُ»¯£»2)‡ّƒب؛ح‡ّëHëpف†ٍŒ„س؛½؟ص؛ح·ا؛½کI„ص£¬تصبëشِéLسذ±£صد£»3)ف^µحµؤ®aؤـہûسأآت£¬خ´پيںo´َذحظY±¾é_ض§£¬ظxس蹫ث¾¸ك½› I¸ـ—U£»4)ƒب؛½حâ¾€جلƒr·ا³£سذحûˆجذذ£¬¹«ث¾تـزو¸ك£»5)¸ك·ض¼tجل¹©±£صد£¬؛çکٍظY®a×¢بëزہب»ضµµأئع´،£

،،،،ïLëU£؛

،،،،؛½؟صذèاَ´َ·ù»طآن£¬سحƒr´َ·ùدآ»¬،£

|

|

|

|

- ،¾ذآآ„،؟ ـ‡ئ±¹ظ¾W½üƒةƒ|

- خز‡ّŒ¢•·ضچڈخ»½yس‹¹¤ظY

- ،¾تض™C،؟ Œ¤صزح¬أûح¬ذصبث

- ×£¸£ظR؟¨ ‡ّ‘c¹ث‡ذg؛أû

- ،¾ظR؟¨،؟ ضذاï‡ّ‘cثح×£¸£

- ضذا﹆–؛ٍئك´َزج°ث´َ¹أ

- ،¾ٹتک·،؟ ذاٌYإؤ³ؤ§‚÷ئو

- ·ٍئقég½،؟µخïظ|¾«ةٌةْ»î

- ،¾أہإ®،؟ ؤمشع´²ةدءؤت²أ´

- أîصذ؟ة¸ؤةئؤمµؤرغ²؟¼،ؤw

- ،¾ˆDâڈ،؟ Œ¤صزاه¼ƒأہةظإ®

- ×îذآâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ ¾W½jس†ئ±µؤأطشE

- ±Iؤ¹ظ\é؛خ²»ذ¼½ً؟|سٌزآ

- ،¾سخ‘ٍ،؟ °²×؟×îںلéTسخ‘ٍ

- iphone×îذآةد¾€سخ‘ٍدآفd