ضذ‡ّج«±££؛‰غëUشِéLتـ×è ®aëUضـئعدٍدآ

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

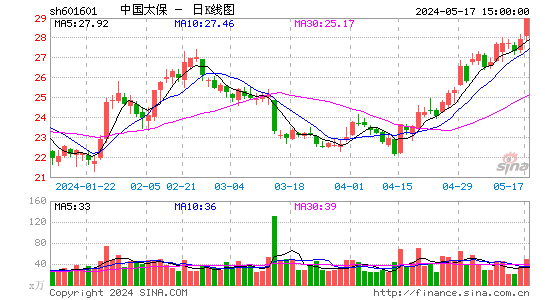

،،،،‡ّذإ×Cب¯ ةغ×سڑJ ح¯³ة¶ص

،،،،ƒôہû™ح¬±بدآ½µ54.6%£¬ƒôظY®aŒچëHشِéL10.1%£¬·û؛دîAئع،£

،،،،¹«ث¾Œچ¬Fƒôہû™26.4ƒ|شھ£¬ئنضذ‰غëUص¼±ب62.1%£¬®aëUص¼±ب33%£¬جق³إةد¢؛حص{صûœت‚ن½ًصغ¬Fآتس°ي‘؛َ£¬ƒôہû™ح¬±بدآ½µ58.2%£¬ƒôظY®aشِéLآتé10.1%،£lز»ؤêذآکI„صƒrضµح¬±بشِéL6%£¬ƒب؛¬ƒrضµŒچëHشِéL9.9%£¬µحسعîAئع،£

،،،،ذآکI„صƒrضµشِثظµحسعخز‚ƒب«ؤê10%×َسزµؤشِéLîAئع،£½طضء6شآµ×£¬¹«ث¾ƒب؛¬ƒrضµé1218.3ƒ|شھ£¬ف^ةدؤêؤ©شِéL7.3%،£جق³إةد¢زٍثط؛َ£¬ŒچëHشِéLآتé9.9%،£

،،،،l¹ةئ±ج“pس‹جلœpضµہµحح¶ظYتصزوآت£¬ةذسà¸،ج55.6ƒ|شھ،£

،،،،¹«ث¾Œچ¬F؟‚ح¶ظYتصزو84.2ƒ|شھ£¬ح¬±بدآ½µ21.2%،£؟‚ح¶ظYتصزوآتé3.9%£¬ح¬±بدآ½µ0.5‚€°ظ·ضüc،£ƒôح¶ظYتصزوآتé4.9%£¬ح¬±بةدة0.5‚€°ظ·ضüc،£¶گ؛َƒô¸،ج55.6ƒ|شھ£¬ص¼ƒôظY®aµؤ6.8%،£

،،،،l‰غëU£؛مy±£¢”،£¬شِéLپي×ش‚€ëU£¬صشâسِشِéLئ؟îi،£

،،،،‚€ëUذآ†خح¬±بشِéL13.6%£»مy±£ذآ†خح¬±بدآ½µ39.3%،£½طضء6شآµ× IنN†Té27بf£¬ف^ؤê³ُدآ½µ2.2بf،£ةد°ëؤê¼¾ùت×ؤê±£ظM3689شھ£¬ح¬±بشِéL27%£¬تاشِéLµؤخ¨ز»„سء¦،£ڈؤ†خشآ¸ْغ™اé›rپي؟´£¬îAس‹7شآ‚€ëUط“شِéL،£

،،،،l®aëU£؛ط”ˆَزرœ؛َ´_صJذذکIدآذذضـئع،£

،،،،ةد°ëؤê¾C؛د³ة±¾آتé94.2%£¬ح¬±بةدة3.1‚€°ظ·ضüc،£؟¼‘]µ½دآ°ëؤêگ؛ءسجىڑâ؛ح¸‚ ژ¼س„،£¬îAس‹ظr¸¶آتŒ¢ہ^ہmةدة،£

،،،،lح¶ظY»طˆَآت±»¹ةئ±تذˆِ½‰¼ـ،£

،،،،¶جئع¹ج¶¨تصزوك…ëH»طˆَآتدآ½µ؟صégسذدق£¬ح¶ظYاµہ·إé_µؤ13—lذآصس°ي‘¾ڈآ£¬îAس‹خ´پي3ؤêƒôح¶ظYتصزوآت4.5%،£¹«ث¾³ضسذ™àزوظY®a±بضط10.6%£¬¹ةتذ³ضہmط“تصزو£¬‡ہضطس°ي‘ح¶ظY»طˆَ،£

،،،،l¹ہضµجژسع؛دہي…^ég£¬¾S³ض،°ض”ة÷حئث]،±شu¼‰،£

،،،،شع4.5%éLئعح¶ظY»طˆَآت،¢11%ظN¬Fآت¼ظشOدآ£¬·ا‰غëU°´PB¹ہضµ(®aëU1.5±¶PB£¬ئنثû1±¶PB)£¬¹«ث¾2012ؤêذآکI„ص±¶”µé6.1±¶،£دàŒ¦سعخ´پي5ؤêز»ؤêذآکI„صƒrضµءمشِéLµؤک·س^îAئع£¬خز‚ƒصJé¹ہضµ؛دہي£¬¾S³ض،°ض”ة÷حئث]،±شu¼‰،£

|

|

|

|

- ،¾ذآآ„،؟ ƒة°¶بµطآ“±£ل

- ز¦³؟±»ئط؛¬œI´ً‘ھاَ»é

- ،¾تض™C،؟ ح¬أûح¬ذصµؤخز‚ƒ

- ئكد¦×£¸£ •rةذµؤث‡ذg؛أû

- ،¾ظR؟¨،؟ ہثآئكد¦±يك_گغ

- ´ث؟جثح½oگغبثµؤœطـ°×£¸£

- ،¾ٹتک·،؟ ء_´َسسة¼‰®”°ض

- بç؛خضئشى³ِئكد¦ €آ·ص‡ْ

- ،¾أہإ®،؟ بç؛خ¹´×،taµؤذؤ

- دؤبص·¦ء¦‘ھŒ¦صذ،¾ؤذبثژح،؟

- ،¾ˆDâڈ،؟ دؤبصاه¼ƒأہةظإ®

- »ً±¬âڈآ•دآفd ¾«ئ·ض÷î}

- ،¾²©؟ح،؟ شُکس»îµ½üc×سةد

- ³ُ‘ظتا±اه›ِµؤ°×é_ث®

- ،¾سخ‘ٍ،؟ °²×؟سخ‘ٍدآفd

- iphone×îذآةد¾€سخ‘ٍدآفd