╨┬└╦╪Ф╜Ы(jийng) > ╫C╚п > ╒¤╬─

╤й╡╧¤И:ШI(yии)┐Г╘І╦┘╕─╔╞ ┐┤║├├У╧єОзБэПЧ╨╘

бббб╨┬└╦╠с╩╛г║▒╛╬─М┘╙┌╤╨╛┐Иґ╕цЩ┌─┐гмГHЮщ╖╓╬І╚╦╩┐Мж╥╗╓╗╣╔╞▒╡─ВА╚╦╙^№c║═┐┤╖игм▓в╖╟╒¤╩╜╡─╨┬┬ДИґ╡└гм╨┬└╦▓╗▒г╫C╞ф╒цМН╨╘║═┐═╙^╨╘гм╥╗╟╨╙╨ъP(guибn)╘У╣╔╡─╙╨╨з╨┼╧вгм╥╘Ь√╔ю╜╗╥╫╦ї╡─╣л╕цЮщЬ╩гм╛┤╒И═╢┘Y╒▀╫в╥тяLыUбг

ббббЗЇ╜Ё╫C╚п ┌w╟м├і

бббб═╢┘Y╜и╫hг║

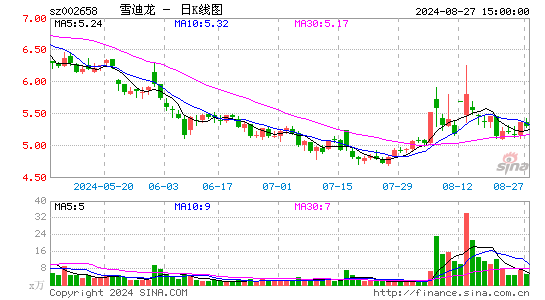

бббб╬╥ВГ╕їУ■(jи┤)╣л╦╛╓╨Иґ╟щЫrгм╚╘╚╗╛S│╓╓о╟░╡─╙п└√юA(yи┤)ЬyгмюA(yи┤)Ьy╣л╦╛2012-2014─ъEPS╖╓ДeЮщ0.83╘кбв1.193╘к║═1.374╘кгм═м▒╚╖╓Дe╘ІщL40.09%бв43.71%║═15.16%гм─┐╟░╣╔ГrМжСк(yийng)27б┴12PE║═19б┴13PEбг

бббб╬╥ВГ╒JЮщ╣л╦╛1-2─ъГ╚(nииi)Мв│ф╖╓╩▄╥ц╙┌├У╧є╨╨ШI(yии)▒м░l(fиб)ОзБэ╡─╙ЖЖ╬║═ШI(yии)┐Г╕▀ПЧ╨╘гм╩╟╡ф╨═╡─╕▀╙ЖЖ╬ПЧ╨╘╞╖╖Nгм1-2─ъГ╚(nииi)╡─╘ІщL┤_╢и╨╘▌^╕▀гм╛S│╓б░┘I╚ыб▒╘u╝Йбг

ббббяLыU╠с╩╛г║

бббб├У╧є╣д│╠╜и╘O(shии)▀M╢╚╡═╙┌юA(yи┤)╞┌Мз(dигo)╓┬├У╧є╙ЖЖ╬╩╒╚ы┤_╒J╤╙▀t╡─яLыUг╗╩▄╡╜║ъ╙^╜Ы(jийng)Э·│╓└m(xи┤)╧┬╗м╙░эСгмМз(dигo)╓┬╣дШI(yии)▀^│╠╖╓╬ІШI(yии)Д╒(wи┤)╡═╙┌юA(yи┤)╞┌╡─яLыUбг

|

|

|

|

- б╛╨┬┬Дб┐ ╖╞┬╔┘e▒й╙ъЮ─(zибi)ыy

- Дв╧шюA(yи┤)┘Р▒╗╜O╡╣╕цДeКW▀\

- б╛╩╓ЩCб┐ ═м├√═м╨╒╡─╬╥ВГ

- ╟щ╒x┘R┐и Хr╔╨╡─╦З╨g(shи┤)║Ю├√

- б╛┘R┐иб┐ └╦┬■╡─╧▓╨┼╫г╕г

- ┤╦┐╠╦═╜oР█╚╦╡─Ь╪▄░╫г╕г

- б╛К╩Ш╖б┐ эn╕¤╜нцz═мС┘╟щ

- ╚ч║╬╓╞╘ь│І╔·╚╒аА┬■╖╒З·

- б╛├└┼об┐ ─╨╚╦Хс├┴ЭУ╥О(guий)Дt

- ╧─╠ь▒│╨─╟╔┤ю┼фб╛С┘Р█╒nб┐

- б╛ИDтПб┐ ╧─╚╒╟х╝Г├└╔┘┼о

- ВА╨╘тП┬Х╧┬▌d ╛л╞╖╓ію}

- б╛▓й┐═б┐ ╜√┼о╚╦╡──╨╚╦Нu

- Дe╡╚├У╣т┴╦╥╘║ґ▓┼╒fб░▓╗б▒

- б╛╙╬СҐб┐ ░▓╫┐╙╬СҐ╧┬▌d

- iphone╫ю╨┬╔╧╛А╙╬СҐ╧┬▌d