ةد؛£¼ز»¯:ضذˆَکI؟ƒىnûگ شِڈٹتذˆِذإذؤ

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

،،،،‡ّ½ً×Cب¯ حُ•ش¬“

،،،،س¯ہûص{صû£؛

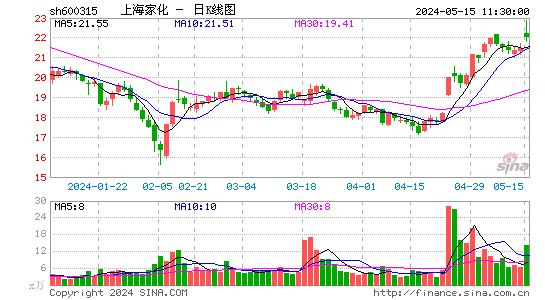

،،،،¾S³ضا°ئعس¯ہûîAœy£؛îAس‹¹«ث¾2012-2014ؤêنNتغتصبëé43.0،¢51.4؛ح61.0ƒ|شھ£¬ح¬±بشِثظ20.3%،¢19.5%؛ح18.7%£¬EPSé1.20،¢1.44؛ح1.90شھ£¬ƒôہû™ح¬±بشِثظ49%،¢20%؛ح32%،£

،،،،ح¶ظY½¨×h£؛

،،،،؟¼‘]µ½¹«ث¾µؤ³ةéL´_¶¨؛ح¹ہضµاذ“Q£¬خز‚ƒ½oسè32-36،ء13EPS,Œ¦‘ھ12‚€شآؤ؟کثƒré46.07-51.83شھ£¬¾S³ض،°شِ³ض،±شu¼‰،£

،،،،ïLëUجلت¾£؛

،،،،؛êس^½›ْدآ»¬ïLëU£¬¹ہضµïLëU،£

|

|

|

|

- ،¾ذآآ„،؟ ·ئآةظe±©سêؤëy

- „¢دèîAظگ±»½Oµ¹¸و„eٹWك\

- ،¾تض™C،؟ ح¬أûح¬ذصµؤخز‚ƒ

- اéصxظR؟¨ •rةذµؤث‡ذg؛أû

- ،¾ظR؟¨،؟ ہثآµؤد²ذإ×£¸£

- ´ث؟جثح½oگغبثµؤœطـ°×£¸£

- ،¾ٹتک·،؟ يn¸½وzح¬‘ظاé

- بç؛خضئشى³ِةْبص €آ·ص‡ْ

- ،¾أہإ®،؟ ؤذبث•لأء“زژ„t

- دؤجى±³ذؤاة´îإن،¾‘ظگغصn،؟

- ،¾ˆDâڈ،؟ دؤبصاه¼ƒأہةظإ®

- ‚€ذشâڈآ•دآفd ¾«ئ·ض÷î}

- ،¾²©؟ح،؟ ½ûإ®بثµؤؤذبثچu

- „eµبأ“¹âءثزش؛َ²إصf،°²»،±

- ،¾سخ‘ٍ،؟ °²×؟سخ‘ٍدآفd

- iphone×îذآةد¾€سخ‘ٍدآفd