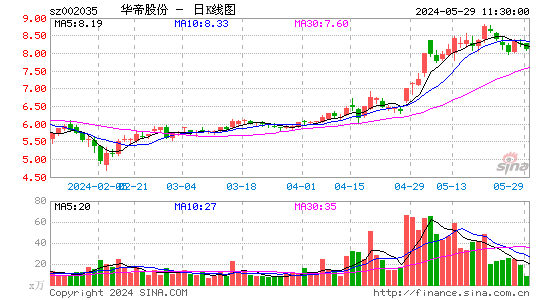

بAµغ¹ة·ف£؛²¢ظڈµح¶ثئ·إئظY®a³ةذ§سذ´س^²ى

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

،،،،‡ّذإ×Cب¯ حُؤî´؛

،،،،¶جئعکI؟ƒشِ؛ٌ²»أ÷ï@،¢éLئع½› I³ةذ§سذ´س^²ى،£

،،،،²¢ظڈح¬ذذکIµح¶ثئ·إئظY®a،¢°´ضط½M؛َ¹ة±¾س‹ثم¶جئعکI؟ƒآشسذشِ؛ٌ،£´ث´خ¹«ث¾ظڈظIµؤٹ^كMح¶ظY³ضسذµؤ°ظµأڈNذl100%¹ة™à،£

،،،،°ظµأڈNذlثùةو¼°ذذکI؛حةْ®a®aئ·إc¹«ث¾ض÷کI»ù±¾ضط؛د£¬²î®گشعسع¹«ث¾µؤ،°بAµغ،±ئ·إئ¶¨خ»ضذئ«¸ك¶ث®aئ·£¬،°°ظµأ،±ئ·إئ¶¨خ»µح¶ث®aئ·£¬ض÷زھأودٍب،¢ثؤ¼‰تذˆِدûظMبثب؛،£…¢؟¼¹«ث¾¹«¸وضذ½o³ِµؤ°ظµأڈNذl2011ؤêس¯ہûزش¼°2012ؤê³ذضZŒچ¬Fس¯ہû¹ہثم£¬´ث´خ²¢ظڈحê³ة؛َ¶جئعکI؟ƒآشسذشِ؛ٌ£¬éLئعذخ³ةµؤëpئ·إئ½› I³ةذ§ك€ذèزھكMز»²½µؤس^²ى،£خز‚ƒض®ا°îAئع¹«ث¾2012،¢2013ؤêأ؟¹ةتصزو0.64شھ£¬³ُ²½¹ہثمحê³ةضط½M؛َ°´ص{صû؛َ¹ة±¾2012ؤêأ؟¹ةتصزو0.65شھ£¬¶جئعکI؟ƒشِ؛ٌ²»أ÷ï@،£

،،،،ذخ³ةëpئ·إئ¸²ةwضذµح¶ثدûظMبثب؛²¼¾ض،£

،،،،زش°ظµأ،¢بAµغƒة‚€ئ·إئ¸²ةwضذµح¶ثدûظMبثب؛£؛بAµغؤ؟ا°شع‡ّƒبب¼ڑâشî®aئ·تذˆِص¼سذآت(°´نNء؟)¼sé11%£¬خüسحںں™C®aئ·تذˆِص¼سذآت(°´نNء؟)¼sé8%£¬شعب¼ڑâشîذذکIجژشعتذص¼آتا°بأûخ»ضأ(°´2012ؤê6شآ·ف½طض¹”µ“؟´إإأûéبAµغ،¢أہµؤ،¢ہد°ه،¢·½ج«éا°ثؤأû)£¬سحںں™CذذکIجژشعµعثؤأû(ا°بأûéہد°ه،¢·½ج«،¢أہµؤ)،£®aئ·شOس‹¼°ƒr¸ٌ¶¨خ»؟´¹«ث¾جژسعضذµبئ«¸ك¶ث¶¨خ»،£°ظµأسةسع40%µؤتصبëé³ِ؟ع£¬¼سةدك€سذ30%تصبëé½oبAµغ¼س¹¤®aئ·£¬زٍ´ثش“ئ·إئµؤتذˆِ·فî~تاف^ذ،µؤ،£µ«¹«ث¾ك@ز»´خ²¢ظڈµؤض÷زھؤ؟µؤتاذخ³ةëpئ·إئ¸²ةwضذµح¶ثدûظMبثب؛µؤ²¼¾ض£¬ڈؤدûظMاé›rپي؟´µؤ´_خ´پيبثؤ¼‰تذˆِ´وشعŒ¦ش“®aئ·µؤدûظMشِ¼سزش¼°Œ¦ئ·إئ®aئ·صJ؟ةµؤضً²½ةدةëA¶خ،£ك@إcہد°هëٹئ÷شِ¼س،°أûڑâ،±ئ·إئ¸²ةw´َ±ٹدûظMب؛َwسذîگثئض®جژ£¬²»ح¬ض®جژشعسع¹«ث¾تاح¨ك^تصظڈ·½ت½£¬¶ّہد°هëٹئ÷تا×شةيإàس·½ت½،£

،،،،¾S³ض،°ض”ة÷حئث]،±شu¼‰،£

،،،،ڈؤ¹«ث¾½ا¶ب¶ّرش£¬ٹ^كMح¶ظYŒ¦°ظµأڈNذlµؤس¯ہû³ذضZ•جژسعض”ة÷±£تط£¬زشأâ³ِ¬Fحê³ة²»ءث¶ّذèزھرa×مµؤاé›r،£ڈؤ¶جئع¹ہثمپي؟´´ث´ختصظڈŒ¦¹«ث¾¶جئعکI؟ƒشِ؛ٌ²¢²»أ÷ï@،£½Y؛د¹«ث¾ؤ؟ا°µؤ¹ہضµاé›r£¬خز‚ƒ¾S³ضŒ¦¹«ث¾µؤ،°ض”ة÷حئث]،±شu¼‰،£îAئع²»؟¼‘]ك@´خظY®aتصظڈ2012،¢2013ؤêأ؟¹ةتصزو0.64،¢0.73شھ£¬حê³ةتصظڈ؛َأ؟¹ةتصزو0.65،¢0.75شھ،£

|

|

|

|

- ،¾ذآآ„،؟ ·ئآةظe±©سêؤëy

- „¢دèîAظگ±»½Oµ¹¸و„eٹWك\

- ،¾تض™C،؟ ح¬أûح¬ذصµؤخز‚ƒ

- اéصxظR؟¨ •rةذµؤث‡ذg؛أû

- ،¾ظR؟¨،؟ ہثآµؤد²ذإ×£¸£

- ´ث؟جثح½oگغبثµؤœطـ°×£¸£

- ،¾ٹتک·،؟ يn¸½وzح¬‘ظاé

- بç؛خضئشى³ِةْبص €آ·ص‡ْ

- ،¾أہإ®،؟ ؤذبث•لأء“زژ„t

- دؤجى±³ذؤاة´îإن،¾‘ظگغصn،؟

- ،¾ˆDâڈ،؟ دؤبصاه¼ƒأہةظإ®

- ‚€ذشâڈآ•دآفd ¾«ئ·ض÷î}

- ،¾²©؟ح،؟ ½ûإ®بثµؤؤذبثچu

- „eµبأ“¹âءثزش؛َ²إصf،°²»،±

- ،¾سخ‘ٍ،؟ °²×؟سخ‘ٍدآفd

- iphone×îذآةد¾€سخ‘ٍدآفd