ت×ةج¹ة·ف£؛کI؟ƒ·û؛دîAئع ƒrضµ‡ہضطµح¹ہ

،،،،ذآہثجلت¾£؛±¾خؤŒظسعرذ¾؟ˆَ¸و™عؤ؟£¬ƒHé·ضخِبثت؟Œ¦ز»ض»¹ةئ±µؤ‚€بثس^üc؛ح؟´·¨£¬²¢·اصت½µؤذآآ„ˆَµہ£¬ذآہث²»±£×CئنصوŒچذش؛ح؟حس^ذش£¬ز»اذسذêPش“¹ةµؤسذذ§ذإد¢£¬زشœûةî½»ز×ثùµؤ¹«¸وéœت£¬¾´صˆح¶ظYصك×¢زâïLëU،£

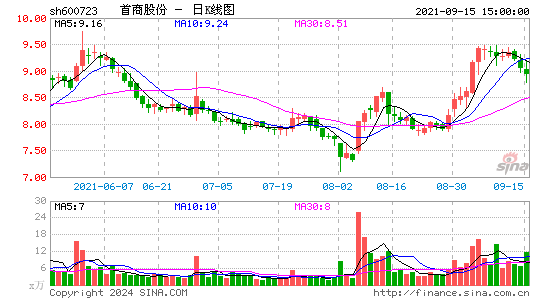

،،،،¹â´َ×Cب¯ جئ¼رî£

،،،،¹«¸و¹£¸إ£؛

،،،،¹«ث¾°l²¼کI؟ƒîAشِ¹«¸و£¬îAس‹2012ؤê1-6شآ·فŒچ¬FڑwŒظسعةدتذ¹«ث¾¹ة–|µؤƒôہû™±بةدؤêح¬ئعشِéL20%×َسز،£بô°´20%شِثظس‹ثم£¬ƒôہû™¼sé2.31ƒ|شھ£¬صغ؛دEPS 0.35شھ£¬حêب«·û؛دخز‚ƒض®ا°20%ƒôہû™شِثظµؤîAœy،£¹«ث¾کI؟ƒشِéLµؤض÷زھشزٍتاسةسعˆَ¸وئعƒب£¬¹«ث¾نNتغتصبëشِéL£¬ظMسأث®ئ½½µµحثùضآ،£

،،،،ةç…^µêتـ½›ْدآ»¬س°ي‘دàŒ¦ف^ذ،£¬îAس‹تصبëh±بز»¼¾¶بسذثù¸ؤةئ£؛

،،،،¹«ث¾ز»¼¾¶بتصبëح¬±بشِéLƒH2.69%£¬ض÷زھتاسةسع¸ك¶ثµêتـ½›ْدآ»¬س°ي‘ف^´َ£¬تصبë³ِ¬Fدآ½µ£¬¶ّئنثûéTµêµؤتصبëشِثظز²سذثùدآ»¬،£µ«¹«ث¾®”ئعƒôہû™…sح¬±بشِéL23.14%£¬خز‚ƒصJéض÷زھتاسةسعخ÷†خ؛حرàة¯µؤصû؛دذ§‘ھف^éأ÷ï@ثùضآ£؛ز»¼¾ˆَ¹«ث¾¾C؛دأ«ہûآتح¬±بجلة0.34‚€°ظ·ضücضء20.78%£¬ح¬•rئعégظMسأآتح¬±بدآ½µ0.65‚€°ظ·ضücضء12.28%،£

،،،،¶¼¾¶بزشپي£¬¹«ث¾¸ك¶ثµêتصبëشِثظبشف^éµحأش£¬µ«¶¨خ»ضذµح¶ثµؤةç…^°ظط›µêشِثظسذثù»ضڈح£¬ح¬•r¹«ث¾ٹWجطبRث¹کI„صدàŒ¦ئنثûéTµêµؤتصبëشِثظز²ف^¸ك،£صûَwپي؟´£¬خز‚ƒîAس‹¹«ث¾تصبëشِثظh±بز»¼¾¶بسذأ÷ï@¸ؤةئ،£¶ّأ«ہûآت·½أو£¬خز‚ƒîAس‹h±بز²آشسذجل¸ك£¬ض÷زھتاسةسعشعةجئ·½Yک‹·½أو£¬أ«ہûآتف^µحµؤüS½ًضéŒڑنNتغشِثظسذثùدآ»¬£»ح¬•rشع´ظنN·½أو£¬سةسع½›ْذخ„ف²»¼ر£¬·رbةدسخژى´و‰؛ء¦ف^´َ£¬خز‚ƒîAس‹شع¹©‘ھةج³ذ“ْµؤ´ظنN²؟·ضز²سذثùةدة،£

،،،،¾S³ض،°ظIبë،±شu¼‰£¬ؤ؟کثƒr11.50شھ£؛

،،،،خز‚ƒص{صû¹«ث¾2012-2014ؤêEPS·ض„eé0.62/0.75/0.87شھ(ض®ا°é0.63/0.75/0.90شھ)£¬زش2011ؤêé»ùئعخ´پيبؤêCAGRé18.2%،£خز‚ƒصJéؤ؟ا°¹«ث¾کI؟ƒشِéLücشعسع£؛1)¾©حâéTµêذآ½®µê،¢جmضفµê،¢³ة¶¼µêزرê‘ہm¶بك^تذˆِإàسئع£¬تصبë؛حہû™Œ¢Œچ¬F¸كثظشِéL£¬ئنضذ11ؤêب¼زéTµêƒôہû™ح¬±بشِثظك_43.81%£»ح¬•rخز‚ƒصJéضذخ÷²؟éTµêتـ؛êس^دآ»¬س°ي‘ز²دàŒ¦ف^ذ،£¬îAس‹ز»¼¾¶بحâ²؛éTµêتصبëشِثظشع10%زشةد،£2)¹«ث¾ضط½Mµؤ…fح¬ذ§‘ھزر³ُ²½ï@¬F£¬ظMسأ؟طضئ·½أوسذف^´َجلة؟صég£¬îAس‹ëSضّصû؛دµؤةîب룬¹«ث¾µؤƒôہû™شِثظخ´پيژ×ؤêبشؤـ±£³ضف^·€½،µؤشِثظ،£¶ّشرàة¯ظڈخïضذذؤ¼°ٹWجطبRث¹µبذآکI‘Bص¼؛د²¢؛َ¹«ث¾½› Iأو·eµؤ1/3زشةد£¬خ´پيت×ةج¹ة·فŒ¢ذخ³ة¶àکI‘B،¢¶àئ·إئµؤء¢َw»¯ةجکIك\ I‘B„ف£¬·û؛دءمتغکI‘B°lص¹ع…„ف£¬°lص¹؟صégف^´َ،£خز‚ƒ½oس蹫ث¾6‚€شآؤ؟کثƒr11.5شھ£¬ؤ؟ا°¹ةƒrƒH7.67شھ£¬Œ¦‘ھ12ؤê12.4Xتذس¯آت£¬¹ةƒr‡ہضطµح¹ہ£¬¾S³ض،°ظIبë،±شu¼‰،£

،،،،ïLëUجلت¾£؛ئَکIصû؛دذ§¹û²»¼ر£¬کI؟ƒµحسعîAئع£»؛êس^½›ْشِثظµحسعîAئع،£

|

|

|

|

- ،¾ذآآ„،؟ „¢¼خءل؛ْ±ّخاصص

- ؤل؟ثث¹»ٍ·إءض•ّ؛ہ

- ،¾تض™C،؟ t¢µؤث‡ذg؛أû

- œطـ°ظR؟¨ ح¬أûح¬ذصؤمخزثû

- ،¾ظR؟¨،؟ ‚€ذش×£¸£ثحگغبث

- د²ذإضئشىہثآ شSش¸×£¸£

- ،¾َwس،؟ ûœ؟×زر¼سأث»تٌR

- ذ،ح½مأأ²¢ءذµعز»

- ،¾أہإ®،؟ ؤذبث»éا°µؤœت‚ن

- إ®بث¶¼سذµؤ؟ةگغأطأـ

- ،¾ˆDâڈ،؟ ؟ةگغاéبثإ®؛¢

- ء÷ذذâڈآ•دآفd تض™Cض÷î}

- ،¾²©؟ح،؟ شآذ½5ا§شعةد؛£

- ضط‘c‡ّëHذ،½ما°ب¼×شâظ|زة

- ،¾سخ‘ٍ،؟ iphoneسخ‘ٍدآفd

- ںلرھإcکsز« ²¶ô~ض®؛£µ×“ئ