╬Õ╝Zę║Ż║╠ßārĘ┼┴┐ā╔┤¾į÷ķLäė┴”┐╔│ų└m

ĪĪĪĪą┬└╦╠ß╩ŠŻ║▒Š╬─ī┘ė┌蹊┐ł¾ĖµÖ┌─┐Ż¼āH×ķĘų╬÷╚╦╩┐ī”ę╗ų╗╣╔Ų▒Ą─éĆ╚╦ė^³c║═┐┤Ę©Ż¼▓óĘŪš²╩ĮĄ─ą┬┬äł¾Ą└Ż¼ą┬└╦▓╗▒ŻūCŲõšµīŹąį║═┐═ė^ąįŻ¼ę╗ŪąėąĻPįō╣╔Ą─ėąą¦ą┼ŽóŻ¼ęį£¹╔ŅĮ╗ęū╦∙Ą─╣½Ėµ×ķ£╩Ż¼Š┤šł═Č┘Yš▀ūóęŌ’LļUĪŻ

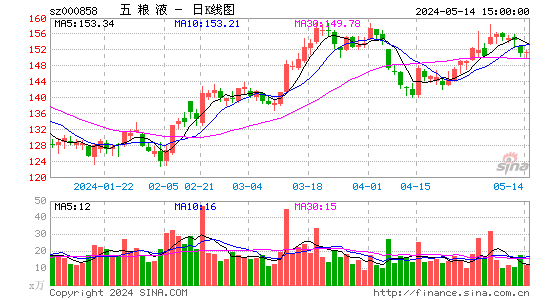

ĪĪĪĪ╣Ō┤¾ūC╚» └Ņµ╝

ĪĪĪĪ╬Õ╝Zę║ųął¾śI┐āŅAį÷50%│¼ŅAŲ┌Ż║

ĪĪĪĪ╬Õ╝Zę║7į┬8╚š═Ēķg░l▓╝1-6į┬śI┐āŅAį÷50%╣½ĖµŻ¼2012H1EPS╝s1.33į¬Ż¼ų„ę¬×ķ╩š╚ļ┤¾Ę∙Č╚į÷ķLĪó«aŲĘĮYśŗ╠ß╔²║═┘Mė├┬╩Ž┬ĮĄ╦∙ų┬ĪŻ

ĪĪĪĪėąäeė┌╩ął÷Ą─ė^³cŻ║

ĪĪĪĪ1)╬Õ╝Zę║į┌╚ź─Ļ9į┬═Ļ│╔30%╠ßār╗∙ĄA╔ŽŻ¼2012─Ļėą│ų└mų„äė╠ßārĄ──▄┴”║═äė┴”Ż¼10%¤ošŽĄKĪŻ╬Õ╝Zę║ąĶę¬▀Mę╗▓Į╠ßārüĒ╠ß╔²ĮKČ╦ārĖ±╦«ŲĮŻ¼└ŁĄ═┼c├®┼_Ą─▓ŅŠÓĪŻ╬Õ╝Zę║╠ßār─▄┴”╩ŪŲĘ┼ŲĄž╬╗║═ėąŽ▐╣®Įo╦∙øQČ©Ą─Ż¼║═ĮKČ╦ārĖ±Ą─▓©äėø]ėą▒ž╚╗┬ōŽĄŻ¼«öŪ░Ą─Ū■Ą└└¹▓Ņ×ķ▀^╚ź╩«─ĻĄ┌Č■Ė▀³cŻ¼▀Mę╗▓Į╠ßārĢ■═ŲäėĮKČ╦ārĖ±Ą─╔ŽØqŻ╗ĮøõN╔╠└¹ØÖ╝┤╩╣▒╗Ų╚ąĪĘ∙£p╔┘▓ó▓╗ė░Ēæ╬Õ╝Zę║Ą─ė»└¹║═┐éėŗäØĄ─ł╠ąąŻ╗CPIŽ┬ąąŻ¼╬Õ╝Zę║╠ßārĄ─š■▓▀┤░┐┌ųĖī¦šŽĄK╗∙▒ŠÆ▀│²ĪŻ

ĪĪĪĪ2)╬Õ╝Zę║─ĻČ╚Ę┼┴┐10%¤oænŻ¼2011─ĻīŹ╩®Ą─Ū■Ą└▒ŌŲĮ▐Dą═š²į┌ĦüĒĖ³Ė▀Ą─╩šęµŻ¼╣½╦Šī”┴┐Ą─ęÄäØ═ČĘ┼─▄┴”│ų└m╠ß╔²Ż¼¾w¼Fį┌ė»└¹─▄┴”╔ŽĪŻ╬Õ╝Zę║┐╔ęį═©▀^▓╗öÓĄžŪ■Ą└▒ŌŲĮīŹ¼FĘ┼┴┐Ż¼═¼Ģr×ķ▀Mę╗▓Į╠ßārŽ“ąĪ╔╠─Ż╩Į▀~▀MĪŻ3)╬Õ╝Zę║Ą─ŽĄ┴ąŠŲš²į┌═Ųäėš¹¾wĀI╩šį÷ķL║═│╔▒Š┘Mė├┤²öé─▄┴”╠ß╔²Ż¼▀MČ°╠ß╔²ā¶└¹ØÖ┬╩Ą─╠ß╔²ĪŻ

ĪĪĪĪĮøØ·Ą═├į▓╗ė░Ēæ╬Õ╝Zę║Ą─ŲĘ┼Ų╠ß╔²║═╣½╦ŠķLŲ┌░lš╣Ż║

ĪĪĪĪļSų°░ūŠŲ┐é╚▌┴┐ŅAėŗį┌2015─Ļ▀_ĄĮ8000ā|Ż¼Ė▀Č╦░ūŠŲĘ▌Ņ~ŅAėŗ╠ß╔²ų┴1000ā|į¬Ż¼ąąśIĖ▀Č╦ŲĘ┼Ų╣®ĮoėąŽ▐Ż¼╬Õ╝Zę║ę└┘ćąąśIĮYśŗ╔²╝ēŻ¼Č°ĮYśŗ╔²╝ē╩Ū│ų└mĄ─Ż¼╦∙ęį╬Õ╝Zę║Ę┼┴┐ę▓╗∙▒Š╩Ū│ų└mĄ─Ż¼Ūę─ĻČ╚į÷ķLŅAŲ┌10%▌^Ą═ĪŻ

ĪĪĪĪČ°╬Õ╝Zę║«öŪ░ūŅ┤¾░lš╣šŽĄKį┌ė┌╬Õ╝Zę║Ą─╣®▓╗æ¬Ū¾Ż¼¤oĘ©▀Mę╗▓Į▒ŌŲĮŪ■Ą└░lš╣Ė³ČÓĄ─ĮøõN╔╠Ż╗═¼ĢrŽĄ┴ąŠŲŽ¹╗»╗∙ŠŲ─▄┴”ėą┤²╠ß╔²ĪŻ

ĪĪĪĪ╬Õ╝Zę║Ū■Ą└Ė─Ė’ĪóŽĄ┴ąŠŲ░lš╣š²į┌│ų└m═Ųäė╬Õ╝Zę║Ė▀┘|┴┐į÷ķLĪŻ

ĪĪĪĪī”ė»└¹ŅA£yĪó═Č┘Yįu╝ē║═╣└ųĄĄ─ą▐š²Ż║

ĪĪĪĪ┐╝æ]ĄĮ╬Õ╝Zę║ŲĘ┼ŲĖ▀Č╦╣čŅ^Ż¼╠ßārĘ┼┴┐Ą─ĘĆĮĪį÷ķL─▄┴”Ż¼ĮoėĶ2012─Ļ20X PEŻ¼ī”æ¬2013─Ļ15X PEŻ¼6éĆį┬─┐ś╦ār46.8į¬Ż¼š{Ė▀įu╝ēų┴Ī░┘I╚ļĪ▒ĪŻ

ĪĪĪĪ’LļU╠ß╩ŠŻ║

ĪĪĪĪ╬Õ╝Zę║Ą─╗∙ŠŲį÷Ę∙▓╗▀_ŅAŲ┌Ż╗╣▄└Ēīė═Żų╣Ū■Ą└▒ŌŲĮ╗»Ė─Ė’ĪŻ

|

|

|

|

- ĪŠą┬┬äĪ┐ ┘Z─╦┴┴└ŅąĪĶ┤┤¾╗ķ

- ░ó╔Ł╝{ė¹Ėµ┬³│ŪĮėė|ĘČ┼Õ╬„

- ĪŠ╩ųÖCĪ┐ ┴„ąąĄ─╦ćąg║×├¹

- É█ęŌ┘R┐© ═¼├¹═¼ąšĄ──Ń╬ę

- ĪŠ┘R┐©Ī┐ └╦┬■É█æ┘╦═ūŻĖŻ

- ▓╩ą┼╦═É█æ┘ £žŪķūŻĖŻ

- ĪŠ¾wė²Ī┐ ć°├ū╣½▓╝ą┬Ū“ę┬

- ├└ć°ŖW▀\─ą╗@├¹å╬Į±╠ņĮęĢį

- ĪŠŖ╩śĘĪ┐ ▄Ä▐@ä”║■─Žķ_▓ź

- Ė▀łAłA┌wėų═óæ┘Ūķėų│╔¤ß³c

- ĪŠłDŌÅĪ┐ ŪÕ╝āņn¹É├└┼«

- ūŅą┬┴„ąąĖĶŪ· ╩ųÖCų„Ņ}

- ĪŠ▓®┐═Ī┐ ▓╩Ų▒ūŅ║├─▄ĘŌĒö

- ▐r┤Õ└Ž╣½ų┬│Ū╩ą└ŽŲ┼Ą─ą┼

- ĪŠė╬æ“Ī┐ ╩ųÖCė╬æ“Ž┬▌d

- ą┬└╦ė╬æ“ųąą─ ╚²ć°Ģr┤·