|

|

中體產業:唯一主營體育業務的奧運股

新浪提示:本文屬于研究報告欄目,僅為分析人士對一只股票的個人觀點和看法,并非正式的新聞報道,新浪不保證其真實性和客觀性,一切有關該股的有效信息,以滬深交易所的公告為準,敬請投資者注意風險。

一.公司概況

公司主營業務包括體育產業和房地產業務,并涉足機票代理及傳媒等業務。作為國家體育總局控股的惟一一家上市公司,也是唯一的一家以體育產業為主營業務的公司,中體產業很自然的從一開始就被投資者和奧運會這個體育盛宴緊密的聯系了起來,成為了一家幾乎最老牌的奧運概念題材股。

利潤有“水分”

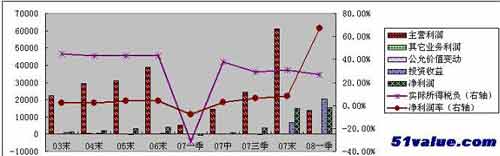

在體育產業方面,公司承辦各類體育比賽,開發、經營體育健身項目,并參與建設體育主題社區,而且公司是北京申奧的策劃主體之一。在房地產方面,公司在廣州、上海、天津、北京等十多個大中城市開發奧林匹克花園項目,成為公司收益的主要來源。 從下圖可以看到,雖然公司凈利潤在07末和08年一季度凈利潤大幅增長,但是其中很大部分都是來自于出售下屬子公司的股權收入,而扣除這類非經常性損益后,一季度每股收益僅為0.06元。所以雖然目前看上去市盈率比較合理,但是因為投資收益不具備可持續性,從主營利潤來看,仍然有所高估。

圖1:凈利潤走勢

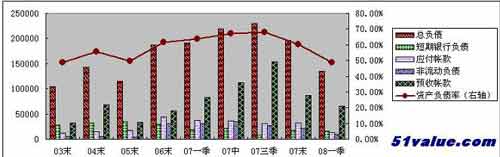

預收賬款減少預示來自房地產的收入將放緩:預收賬款是房地產公司重要的盈利先行指標,08年一季度預收賬款同比減少,預示著將來可結轉的項目利潤將減少。筆者和上市公司聯系時,也確認了這一點,房地產項目將會一定程度上,受到宏觀調控的影響而放緩。而公司體育產業類的項目盈利模式仍然不夠清晰,奧運后如何實現可持續發展存在疑問。

圖2:負債情況

資產注入預期:

市場一直對它抱著大股東資產注入的預期。然而筆者和上市公司的溝通中也了解到,關鍵是現在大股東根本就沒什么可注入的資產。至于二級市場傳說的那些所謂“注入體育彩票資產”等傳聞,某種意義上,很可能是一些機構配合炒作出貨而編造的故事,基本上屬于一廂情愿。

二.市場炒作

從2001年,中國申辦北京奧運會開始,中體產業就被作為奧運概念的龍頭,受到二級市場的熱捧,大幅炒作,然而2001年7月15日,北京申奧成功的次日,就成為了那一輪炒作的拐點,機構借利好出貨,當天股價從漲停打到跌停,此后在漫漫5年熊途中,最大跌幅近80%。

在本輪牛市中,一方面是因為中體產業進軍房地產項目,基本面有了一定的改善,另一方面,仍然是作為奧運概念的一面旗幟,參與炒作的游資猶如過江之鯽。然后因為這一次并不象2001年那樣,有明確的借利好出貨的時間點(估計沒人會天真的認為奧運會開幕的時候,才會是中體的最高點),所以只能大幅的預支提前炒作,在奧運將近之時,中體產業再度受到資金熱捧,表現強勢。

三.風險提示

房產業務受宏觀調控影響,體育產業盈利模式仍不清晰,目前估值很高,因為它的主營利潤主要來自房地產業務,但是以7月21日收盤價計算,目前市凈率仍有13倍,而房地產行業的平均市盈率不過3倍多一些,高估明顯 。

四. 投資建議:

幾個月甚至幾年,一個股票偏離其價值運行都是可能的,但是從長期而言,股價必定會回歸其價值。2008年8月8日奧運會即將召開,奧運后,中體產業很有可能走上漫漫價值回歸之路。2001年申奧成功后的大幅殺跌足可成為前車之鑒,切莫成為擊鼓傳花游戲的接棒人。(新東風無憂價值網 陳祺)

新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據此操作,風險自擔。| Topview專家版 | |

| * 數據實時更新: 無需等到報告期 機構今天買入 明天揭曉 | |

| * 分類賬戶統計數據: 透視是機構控盤還是散戶持倉 | |

| * 區間分檔統計數據: 揭示股票持股集中度 | |

| * 席位交易統計: 個股席位成交全曝光 | 點擊進入 |

網友評論 更多評論