|

»´æ€µ¬£∫∞ŸƒÍ¿œµÍ ∏þπ¿÷µœ¬ÔLπ‚üoœÞhttp://www.sina.com.cn 2008ƒÍ07‘¬17»’ 14:49 –¬¿ÀÿîΩõ

°°°°–¬¿À÷ æ£∫±æŒƒåŸ”⁄—–æøàÛ∏Êô⁄ƒø£¨ÉHûÈ∑÷Œˆ»À ø嶓ª÷ªπ…∆±µƒÇÄ»À”^¸c∫Õø¥∑®£¨≤¢∑«’˝ Ωµƒ–¬¬ÑàÛµ¿£¨–¬¿À≤ª±£◊C∆‰’Êåç–‘∫ÕøÕ”^–‘£¨“ª«–”–ÍP‘ìπ…µƒ”––ß–≈œ¢£¨“‘ú˚…ÓΩª“◊À˘µƒπ´∏ÊûÈú £¨æ¥’àÕ∂ŸY’þ◊¢“‚ÔLÎU°£ °°°°ŸYΩÍP◊¢∂»∏þÕπÔ@∆∑≈∆Ér÷µ °°°°»´æ€µ¬π…∑ð”–œÞπ´Àæ÷˜ÝIòIÑ’ûÈ≤ÕÔã∑˛Ñ’º∞ ≥∆∑º”π§°¢‰N €òIÑ’£¨÷˜“™Ã·π©“‘°∞»´æ€µ¬°±∆∑≈∆∏þônøæ¯ÜûÈ¥˙±Ìµƒœµ¡–≤À∆∑ûÈ÷˜µƒ≤ÕÔã∑˛Ñ’°£◊˜ûÈÒY√˚÷–Õ‚µƒ∞ŸƒÍ¿œµÍ£¨π´ÀæìÌ”–èä¥Ûµƒ∆∑≈∆ÉûÑð°£2007ƒÍ4‘¬£¨π´Àæ ’Ÿè¡À“‘÷∆◊˜°∞ùMùh»´œØ°±¬Ñ√˚µƒ∑¬…≈Ôà«f°¢“‘÷∆◊˜°∞∫£Ö¢—Á°±¬Ñ√˚µƒÿSù…à@ÔàµÍ°¢“‘÷∆◊˜°∞æ©≈…°±¥®≤À¬Ñ√˚µƒÀƒ¥®ÔàµÍ°£π´Àæ∆∑≈∆ÉûÑðþM“ª≤Ωº”è䣨‘⁄≤ÕÔã––òI÷–üo≥ˆ∆‰”“’þ°£π´Àæþ@∑N∆∑≈∆Ér÷µ πµ√∆‰‘⁄2007ƒÍ11‘¬20»’µ«ÍëAπ… –àˆÈ_ º“ª÷± ÐµΩŸYΩµƒ∏þ∂»ÍP◊¢£¨–¬ñ|ÔLüoënÉr÷µæWŸYΩ¡˜œÚΩy”ãîµì˛Ô@ æπ´À浃ŸYΩ¡˜œÚþh¥Û”⁄100%µƒ –àˆ∆Ωæ˘ÀÆ∆Ω£¨≥‰∑÷±Ì√˜π´Àæ ÐµΩ –àˆŸYΩ∏þ∂»«ý≤A°¢ΩªÕ∂∑«≥£ªÓÐS£¨∆‰π…Ér“≤Ωõ≥£æS≥÷‘⁄ð^∏þµƒÀÆ∆Ω°£þ^»•“ªƒÍµƒπ…Ér◊þÑðàDÔ@ 棨π´À浃π…Ér±Ì¨Fþhèä”⁄––òI∫Õ¥Û±Pµƒ∆Ωæ˘ÀÆ∆Ω£¨≥‰∑÷Ûw¨F¡Àπ´Àæþ@∑N÷¯√˚∆∑≈∆µƒ∏þ“ÁÉr–ßë™°£

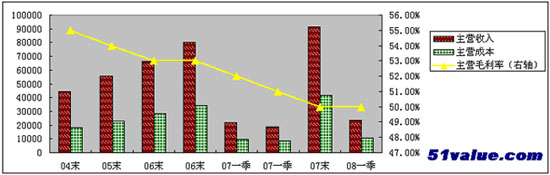

°°°°÷˜ÝI ’»Î≥÷¿m‘ˆÈL£¨√´¿˚¬ æS≥÷‘⁄∏þŒª °°°°π´Àæƒø«∞µƒŸYÆa”–»´æ€µ¬∆∑≈∆÷±ÝIµÍ9ÇÄ£¨Ãÿ…´ÔàµÍ5º“(∑¬…≈Ôà«f1º“£¨ÿSù…à@ÔàµÍ2º“∫ÕÀƒ¥®ÔàµÍ2º“)£¨ÿìÿü¯Ü≈˜º”π§∫Õ…˙Æa’Êø’∞¸—bøæ¯Üª˘µÿ1ÇÄ£¨ÿìÿü√Ê ≥∆∑µƒ…˙Æaª˘µÿ1ÇÄ£¨≈‰ÀÕ÷––ƒ1ÇÄ£¨ÿìÿüþBÊiΩõÝIÕÿ’πµƒπ´Àæ1º“£¨“—Ωõª˘±æ–Œ≥…¡Àœýå¶ÕÍ’˚µƒÆaòIÊú°£π´Àæƒø«∞◊Ó÷˜“™µƒ ’»ÎÅÌ‘¥ «÷±ÝIµÍµƒΩõÝI ’»Î£¨“‘º∞Æa∆∑‰N € ’»Î°£π´Àæ…Ã∆∑‰N € ’»Î÷˜“™ÅÌ◊‘øÿπ…π´Àæ»˝‘™Ω–«µƒ’Êø’∞¸—b¯Ü°£Ω¸ƒÍÅÌπ´Àæ‘⁄»˝‘™Ω–«ª˘µA…œΩ®¡¢»‚ ≥∆∑ª˘µÿ£¨È_∞l∏˜∑N–ðÈe ≥∆∑£ª ≥˝…˙Æaøæ¯Üðo¡œ∫…»~Ôû°¢Ã√Ê·u£¨Ç˜ΩyÆa∆∑‘¬Ôû°¢‘™œ¸Õ‚£¨“≤‘⁄∑eòOÈ_∞lÔûÓê°¢±£ùÒ√ʵ»∂ý∑N–Œ Ωµƒπ§òIªØ√Ê ≥∆∑°£–ðÈe ≥∆∑∫Õπ§òIªØ√Ê ≥∆∑ –àˆø’ÈgæÞ¥Û£¨”–Õ˚≥…ûÈŒ¥ÅÌπ´Àæ–¬µƒ‘ˆÈL¡¡¸c°£èƒ ’»Îòã≥…ÅÌø¥£¨≤ÕÔã ’»Î’ºΩ^¥Û±»÷ÿ£¨µ´ÎS÷¯π´À溔èäÆaòIÊúøvœÚ—”…ϵƒΩ®‘O∫Õ嶑≠≤ƒ¡œª˘µÿµƒÕ∂»Î£¨…Ã∆∑‰N € ’»Î’ºÝIòI ’»Îµƒ±»¿˝÷ƒÍ…œ…˝£¨≤ÕÔã ’»Î’º±»≥ ¨F÷ƒÍœ¬Ωµ⁄ÖÑð°£Õ¨ïrÎm»ªπ´Àæ√´¿˚¬ ±£≥÷÷¯ð^∏þÀÆ∆Ω£¨µ´”…”⁄…Ã∆∑‰N €òIÑ’√´¿˚¬ ∆´µÕ£¨ÎS÷¯∆‰ÝIòI ’»Î’º±»µƒ‘ˆÈL£¨åß÷¬π´ÀææC∫œ√´¿˚¬ ¬‘”–ΩµµÕ°£

°°°°π´Àæƒø«∞÷˜“™òIÑ’»‘»ªºØ÷–‘⁄±±æ©µÿÖ^£¨∆‰√´¿˚¬ þhþh∏þ”⁄±±æ©µÿÖ^’˝≤Õ––òIµƒ∆Ωæ˘ÀÆ∆Ω°£‘⁄≥‰∑÷∏ÇÝ鵃≤ÕÔã –àˆ£¨∞ŸƒÍ∆∑≈∆æþljœýÆî∆∑≈∆“ÁÉr£¨òIÑ’µƒ”Ø¿˚ƒÐ¡¶ð^èä°£Œ¥ÅÌå¢≤…»°“‘”–¿˚”⁄◊Ó¥Û≥Ã∂»œÌ Ð∆∑≈∆∞l’𵃰∞÷±ÝIþBÊiµÍîUèà°±ûÈ÷˜£¨°∞Ãÿ‘Sº”√ÀþBÊiûÈðo°±µƒ∑Ω ΩøÏÀŸåç¨F∆∑≈∆îUèà∫Õ∆∑≈∆”∞Ì롶îU¥Û°£π´ÀæΩ¸ƒÍÉÙŸYÆa ’“ʬ æS≥÷‘⁄10%“‘…œ£¨“™Éû”⁄––òI8%◊Û”“µƒ∆Ωæ˘ÀÆ∆Ω°£»´æ€µ¬◊˜ûȵ⁄“ªº“…œ –µƒ¿œ◊÷Ãñ≤ÕÔã∆ÛòI£¨‘⁄»´√Òœ˚ŸMΩYòã…˝ºâ°¢äWþ\∏≈ƒÓµ»±≥æ∞œ¬£¨∆‰¡º∫√µƒΩõÝIÝÓõr∫Õ∞l’π«∞æ∞”–Õ˚æS≥÷òIøɵƒ≥÷¿m‘ˆÈL°£ °°°°”Ø¿˚ÓAúy≈cÕ∂ŸYΩ®◊h °°°°ΩË¡¶2008ƒÍ±±æ©äWþ\ï˛£¨¨F”–9º“÷±ÝIµÍ ’»Î±£≥÷øÏÀŸ‘ˆÈL°£∆‰÷–”…”⁄ –’˛Ω®‘Oª˘±æÕÍ≥…£¨2008ƒÍ÷ÿ–¬È_òIµƒ«∞ÈTµÍ°¢2006ƒÍ–¬‘ˆµƒŒ˜¥‰¬∑µÍ ’»Î‘ˆ∑˘ð^¥Û£ªÅÜþ\¥ÂµÍåç¨F≈§Ãù£¨ÈL¥∫µÍ°¢÷ÿëcµÍ°¢…œ∫£∆÷ñ|µÍΩõþ^ –àˆ≈ý”˝∆⁄∫Û£¨2008ƒÍø…Õ˚ÿï´I¥ÛÓ~ÝIòI ’»Î°£ 2007ƒÍπ´Àæåç¨F√øπ… ’“Ê0.59‘™£¨ª˘”⁄π´Àæƒø«∞µƒÿîÑ’ÓA”ã2008-2009ƒÍEPS∑÷ÑeûÈ0.62‘™∫Õ0.73‘™µƒ”Ø¿˚ÓAúy£¨∂¯«“≤ª≈≈≥˝“ÚûÈŸM”√µƒÃ·«∞Ûw¨F∂¯Œ¥ÅÌþM“ª≤Ω…œ’{µƒø…ƒÐ°£π´Àæƒø«∞µƒÏoëB –”ج 100±∂°¢ –ÉÙ¬ 10±∂£¨þh∏þ”⁄––òI50±∂µƒ∆Ωæ˘ –”ج ∫Õ3.12±∂µƒ∆Ωæ˘ –ÉÙ¬ °£

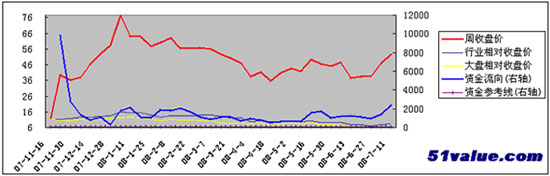

°°°°ƒø«∞π´Àæπ…Ér2008-2009ƒÍå¶ë™Ñ”ëB –”ج ∑÷ÑeûÈ85∫Õ73±∂°£øºë]µΩπ´À浃þBÊiÕÿ’πù졶∫Õ––òI˝àÓ^µÿŒª£¨π´Àæ2008ƒÍÑ”ëB –”ج ø…“‘ΩoµΩ50-55±∂£¨å¶ë™∫œ¿Ìπ¿÷µûÈ31-34‘™°£”…”⁄¨F‘⁄µƒπ…Ér“—Ô@÷¯≥¨þ^∆‰∫œ¿ÌµƒƒøòÀÉr£¨Ωo”Ëπ´Àæ°∞÷––‘°±µƒÕ∂ŸY‘uºâ£¨Ω®◊h¿Ì–‘µƒÕ∂ŸY’þ◊¢“‚ŸYΩå¢π…ÉrÕ∆∏þ∫Ûµƒªÿ’{ÔLÎU°£(–¬ñ|ÔLüoënÉr÷µæW ø¬≤˝Œ‰) œýÍPàÛµ¿£∫ »´æ€µ¬£∫«∞ÈTµÍ∏ƒ‘Ï”∞Ìë…œ∞΃ÍòIøÉ äWþ\˝àÓ^æ€Ωπ£∫»´æ€µ¬µƒ¯Ü ∫£–¿µƒ∏£ÕÞ –¬¿À¬ï√˜£∫±æ∞ÊŒƒ’¬É»»ðºÉåŸ◊˜’þÇÄ»À”^¸c£¨ÉHπ©Õ∂ŸY’þÖ¢øº£¨≤¢≤ªòã≥…Õ∂ŸYΩ®◊h°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU◊‘ì˙°£

°æ »´æ€µ¬∞… °ø

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|