|

太平洋證券:中石油2007年年報(bào)點(diǎn)評(píng)http://www.sina.com.cn 2008年03月27日 16:50 新浪財(cái)經(jīng)

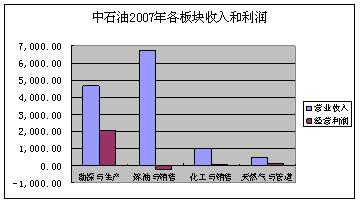

新浪提示:本文屬于研究報(bào)告欄目,僅為分析人士對(duì)一只股票的個(gè)人觀點(diǎn)和看法,并非正式的新聞報(bào)道,新浪不保證其真實(shí)性和客觀性,一切有關(guān)該股的有效信息,以滬深交易所的公告為準(zhǔn),敬請(qǐng)投資者注意風(fēng)險(xiǎn)。 高級(jí)研究員 張學(xué) 評(píng)級(jí) 增持 業(yè)績(jī)小幅下滑。2007年,按中國(guó)會(huì)計(jì)準(zhǔn)則,公司實(shí)現(xiàn)營(yíng)業(yè)收入8350.37億元,同比增長(zhǎng)21.2%,利潤(rùn)總額為1928.25億元,同比增長(zhǎng)1.6%,歸屬于上市公司股東的凈利潤(rùn)1345.74億元,同比增長(zhǎng)-1.2%,基本每股收益0.75元,同比增長(zhǎng)-1.3%。按國(guó)際會(huì)計(jì)準(zhǔn)則,歸屬于上市公司股東的凈利潤(rùn)1456.25億元,同比增長(zhǎng)2.4%,每股收益為0.81元。擬每股派發(fā)股息人民幣0.16元(含稅)。 各業(yè)務(wù)分部盈利狀況迥異。由于原油價(jià)格上漲以及我國(guó)成品油價(jià)格受到政府管制,使得公司各業(yè)務(wù)分部盈利狀況大不相同。公司的四個(gè)業(yè)務(wù)分部分別是勘探與生產(chǎn)、煉油與銷(xiāo)售、化工與銷(xiāo)售及天然氣與管道。其中,勘探與生產(chǎn)貢獻(xiàn)了絕大部分利潤(rùn),分部利潤(rùn)為2065.87億元,同比下降6%;煉油與銷(xiāo)售經(jīng)營(yíng)虧損為206.8億元,比去年減虧84.84億元;化工與銷(xiāo)售經(jīng)營(yíng)利潤(rùn)為78.31億元,同比大幅增長(zhǎng)54.8%;天然氣與管道的經(jīng)營(yíng)利潤(rùn)為124.95億元,同比增長(zhǎng)39%。

圖1、中石油2007年各分部收入與利潤(rùn) 資料來(lái)源:公司年報(bào)、太平洋證券 勘探與生產(chǎn):原油產(chǎn)量保持穩(wěn)定,天然氣產(chǎn)量增長(zhǎng)迅速,經(jīng)營(yíng)支出大幅增長(zhǎng)。2007年,公司原油產(chǎn)量8.39億桶,同比增長(zhǎng)1%,天然氣產(chǎn)量16,270億立方英尺,同比增長(zhǎng)18.6%,由于天然氣產(chǎn)量快速增長(zhǎng),使得公司油氣當(dāng)量產(chǎn)量為11.1億桶,同比增長(zhǎng)4.8%。公司原油實(shí)現(xiàn)價(jià)格為65.27美元/桶,同比增長(zhǎng)9.1%,加上產(chǎn)量的小幅增長(zhǎng),勘探與生產(chǎn)業(yè)務(wù)分部營(yíng)業(yè)額增長(zhǎng)11.1%,但經(jīng)營(yíng)支出大幅增加,達(dá)29.8%,使得經(jīng)營(yíng)利潤(rùn)同比下降6%。 煉油與銷(xiāo)售:原油加工量增加,煉油單位現(xiàn)金成本下降。公司原油加工量為8.24億桶,同比增加4.9%,原油加工負(fù)荷率為97.7%,同比提高1.8個(gè)百分點(diǎn)。煉油單位現(xiàn)金加工成本每噸人民幣155元,同比下降8.28%。煉油與銷(xiāo)售板塊營(yíng)業(yè)額同比增長(zhǎng)23.5%,經(jīng)營(yíng)支出增長(zhǎng)為20.8%,低于營(yíng)業(yè)額的增長(zhǎng),經(jīng)營(yíng)虧損206.8億元,同比減虧84.84億元。在原油價(jià)格上漲和成品油價(jià)格管制的情況下,煉油與銷(xiāo)售分部能夠減虧,實(shí)屬不易。 化工與銷(xiāo)售:盈利能力增強(qiáng),利潤(rùn)大幅增長(zhǎng)。公司化工產(chǎn)品產(chǎn)量1555萬(wàn)噸,主要化工產(chǎn)品如乙烯、合成樹(shù)脂、合成纖維原料及聚合物產(chǎn)量有較大增長(zhǎng),合成橡膠和尿素產(chǎn)量則與去年持平。化工與銷(xiāo)售分部由于增產(chǎn)高附加值和特色產(chǎn)品,運(yùn)營(yíng)效率和盈利能力不斷提高,經(jīng)營(yíng)利潤(rùn)同比增長(zhǎng)了54.8%。 天然氣與管道:四大氣區(qū)全面聯(lián)網(wǎng),業(yè)務(wù)快速成長(zhǎng)。公司原油管道、成品油管道長(zhǎng)度同比增加10%左右,天然氣管道增加7%,四大氣區(qū)外輸管道實(shí)現(xiàn)全面聯(lián)網(wǎng)。天然氣與管道分部經(jīng)營(yíng)利潤(rùn)同比增長(zhǎng)39%,已成為快速成長(zhǎng)的業(yè)務(wù),成為公司新的利潤(rùn)增長(zhǎng)點(diǎn)。 成品油管制限制公司業(yè)績(jī)?cè)鲩L(zhǎng)。我們贊同成品油價(jià)格取消管制,同時(shí)推進(jìn)燃油稅、養(yǎng)路費(fèi)等配套改革,較高成品油價(jià)格可以抑制不合理消費(fèi),促進(jìn)全社會(huì)節(jié)能,同時(shí),稅費(fèi)改革可以使利益分配更加合理。但政府又有控制通貨膨脹等因素的考慮,因此,成品油價(jià)格管制何時(shí)放開(kāi),仍難于預(yù)料。原油價(jià)格上漲,而成品油價(jià)格受到政府管制,公司勘探與生產(chǎn)分部獲得的利潤(rùn)即煉油與銷(xiāo)售 分部的虧損,兩者相互抵消,限制了公司業(yè)績(jī)的增長(zhǎng)。 業(yè)績(jī)預(yù)測(cè)與評(píng)級(jí)。在成品油價(jià)格管制的情況下,公司的盈利增長(zhǎng)將比較緩慢。預(yù)計(jì)2008-2010年,公司每股收益為:0.84元、0.93元和1.02元,按當(dāng)前股價(jià)16.99元計(jì)算,07年市盈率為:22.65倍,08-10年動(dòng)態(tài)市盈率分別為:20.23倍、18.27倍和16.66倍。公司股價(jià)已基本合理,考慮到公司在保障我國(guó)能源安全中的重要地位,上調(diào)公司投資評(píng)級(jí)為“增持”。 附表:公司盈利預(yù)測(cè) (單位:億元)

數(shù)據(jù)來(lái)源:公司公告、太平洋證券 新浪聲明:本版文章內(nèi)容純屬作者個(gè)人觀點(diǎn),僅供投資者參考,并不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

【 中國(guó)石油吧 】

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||